Si l’économie suisse a bien résisté à la détérioration du commerce mondial, l’Allemagne s’en est trouvée affaiblie, en dépit d’une monnaie faible.

Points clés

- L’Allemagne et la Suisse enregistrent toutes deux des excédents commerciaux importants. Cependant, si l’économie suisse a bien résisté à la détérioration du commerce mondial, l’Allemagne s’en est trouvée affaiblie, en dépit d’une monnaie faible.

- L’Allemagne reste obsédée par son équilibre budgétaire, au détriment d’investissements dont ses infrastructures ont cruellement besoin.

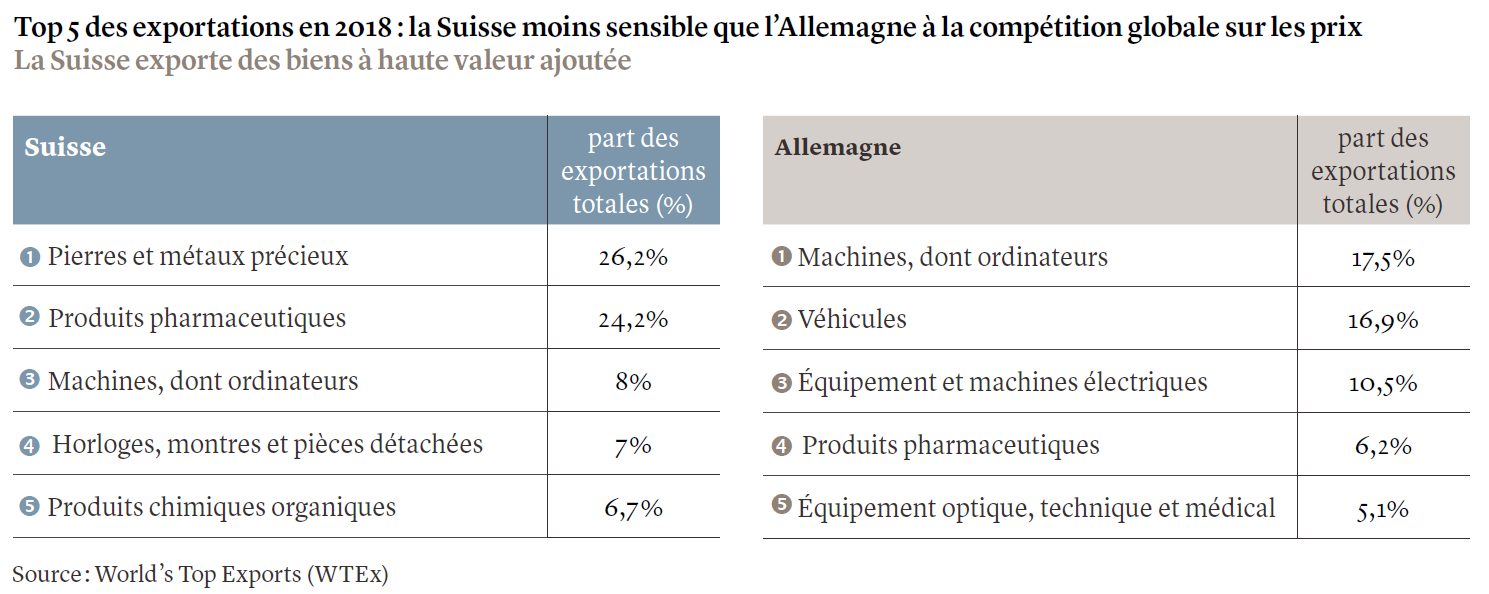

- Les exportations suisses sont moins sensibles à la concurrence internationale sur les prix.

- Une grande partie des véhicules allemands vendus aux États-Unis, aujourd’hui exposés aux menaces douanières, sont en fait construits

- par les Américains.

- Bien que les deux économies disposent d’importantes réserves budgétaires qu’elles devraient investir dans leurs infrastructures, ce besoin est plus pressant en Allemagne.

- À court terme, nous conservons une vue neutre sur l’euro. Le franc suisse devrait faire preuve de résilience.

Les économies allemande et suisse, toutes deux fortement tournées vers l’exportation, se sont classées respectivement aux troisième et quatrième rangs de l’indice de compétitivité du Forum économique mondial en 2018. Les deux pays enregistrent d’importants excédents commerciaux, ce qui en ferait aussi les principales victimes d’un monde qui deviendrait moins globalisé. Cependant, malgré les similitudes apparentes, l’économie allemande peine à se développer alors que le modèle suisse reste résilient.

Ce constat surprend. Les exportations allemandes bénéficient en effet de la faiblesse de l’euro tandis que les exportateurs suisses doivent composer avec un franc fort. Toutefois, l’Allemagne souffre particulièrement de l’évolution des échanges internationaux, dans le sillage du conflit commercial qui oppose les États-Unis à la Chine. La plus grande économie européenne a ainsi évité de justesse la récession l’année dernière, avec une contraction de -0,2% de son PIB au troisième trimestre et une croissance nulle pour les trois derniers mois de l’année.

Le gouvernement allemand prévoit un ralentissement de la croissance cette année, à 0,5% contre 1,4% en 2018. Un chiffre en deçà de celui de l’ensemble de la zone euro, qui devrait pour sa part s’élever à 1,9% cette année. En revanche, l’économie suisse a crû de son côté de 2,5% en 2018 et devrait enregistrer une croissance de 1,2% cette année.

La quasi-récession de l’Allemagne en 2018 a par ailleurs joué dans la décision de la Banque centrale européenne de maintenir ses taux d’intérêt inchangés, au moins jusqu’au début de 2020. Le risque d’une hausse spectaculaire des taux directeurs qui mettrait l’économie en danger est donc écarté.

Dans de telles circonstances, il est étonnant que la première économie européenne continue de se focaliser sur l’équilibre budgétaire au détriment des investissements. Les recettes de l’impôt sur le revenu et le total des rentrées fiscales allemandes ont lentement augmenté, tandis que le pays réduisait son ratio dette / PIB à 60,9%, contre 81,8% en 2010. Caractérisée par un faible taux de chômage, cette évolution est due en grande partie aux réformes du travail engagées en 2003 alors que Gerhard Schroeder était au pouvoir.

Les constructeurs automobiles allemands sont actuellement au cœur de la tourmente. L’Allemagne a représenté 55% des exportations de voitures de l’Union européenne l’année dernière, soit 13 % (ou 70,2 Md EUR) de l’ensemble des exportations du pays.

Or, dans le cadre des actions prises par l’administration Trump pour réduire le déficit commercial américain, cette dernière a menacé de cibler l’industrie automobile allemande en multipliant par dix les droits d’importation sur les véhicules et les pièces détachées en provenance de l’UE, jusqu’à atteindre 25%, et ce au motif de préoccupations liées à la «sécurité nationale». Mais, alors que les États-Unis ont acheté

1,34 million de voitures et de fourgonnettes allemandes en 2018 (ce qui en fait le plus grand marché d’exportation automobile de l’Allemagne), pas moins de 800’000 voitures allemandes ont été en fait construites aux États-Unis, par près de 50’000 travailleurs américains.

Au-delà de cette évaluation erronée de la réalité des voitures «allemandes» présentes sur les routes américaines, l’administration Trump sous-estime également l’importance de l’économie de la zone euro, qui représente environ 16% du PIB mondial. En effet, l’économie américaine pourrait elle aussi subir les conséquences d’une guerre commerciale avec le bloc européen.

L’économie suisse dépend elle aussi fortement des exportations, bien qu’une plus grande proportion de ses échanges se fassent avec l’UE voisine, qui représente environ les trois cinquièmes des exportations suisses et plus de 70% de ses importations.

À première vue, l’économie suisse devrait faire face à des défis bien plus importants que l’Allemagne. Elle doit répondre à la double contrainte d’un taux de change fort, qui permet à sa devise de faire office de valeur refuge, et d’une importante exposition aux exportations, dans un environnement commercial mondial tendu.

L’excédent courant de la Suisse, qui oscille autour de 10% de son PIB, provient en grande partie de sa balance commerciale, grâce à des produits chimiques et pharmaceutiques à haute valeur ajoutée qui représentent 45% du total des exportations. En 2016, les exportations horlogères suisses se sont élevées à 19,4 Md CHF, soit 9,2% du total, tandis que le pays exportait également pour 2 Md CHF de café. Si les exportateurs suisses enregistrent une croissance plus lente de la demande et des investissements, les entreprises helvétiques profitent de leur côté du franc fort pour s’approvisionner à meilleur coût en intrants et en matières premières.

À l’instar de l’Allemagne, la Suisse dispose d’une capacité monétaire réduite pour faire face à de nouveaux chocs économiques. L’action de la Banque nationale suisse (BNS) reste limitée par la nécessité de maintenir un plafond pour sa monnaie refuge. L’Allemagne doit de son côté respecter une politique monétaire commune avec la zone euro. Cela dit, les deux économies disposent d’une immense capacité budgétaire permettant de faire face à des évolutions négatives.

La règle budgétaire fédérale suisse dite de « frein à l’endettement », qui a été appliquée pour la première fois en 2003, permet de réduire la dette publique en imposant que le budget national dégage un excédent lorsque l’économie est en croissance, et ce afin d’éviter la nécessité d’ajustements radicaux ou d’un endettement supplémentaire lorsque survient un ralentissement. Comme en Allemagne, le frein à l’endettement de la Suisse limite la capacité du pays à investir dans son propre avenir. La différence, c’est que, dans le cas de la Suisse, le besoin de relâcher ce frein est moins urgent qu’en Allemagne.

Si l’Allemagne décidait d’utiliser ses réserves budgétaires pour investir plus, la force économique de la zone euro s’en trouverait sans nul doute améliorée. Toutefois, le premier bénéficiaire d’un excédent commercial allemand plus faible serait l’Allemagne elle-même, qui en fait exporte une épargne qui serait mieux employée à améliorer ses infrastructures nationales, y compris technologiques.

L’économie suisse apparaît clairement moins sensible aux prix que l’économie allemande, compte tenu de son modèle axé sur des exportations à forte valeur ajoutée. Néanmoins, les deux pays restent tributaires d’un système d’échanges mondialisé, aujourd’hui miné par un protectionnisme américain qui est prêt à mettre à mal les chaînes d’approvisionnement globales dans l’intérêt d’une tentative malavisée de renationalisation de l’industrie américaine.

Dans ce contexte, il convient de rappeler que seul le libre-échange peut contribuer au développement d’une économie moderne.

Nous conservons une vue neutre sur l’euro, les tensions commerciales ayant un effet négatif sur la monnaie commune en général, et sur l’Allemagne en particulier. D’ailleurs, les investisseurs devraient réduire progressivement l’utilisation de cette devise pour financer des opérations de portage. A plus long terme, vers la fin de 2019 ou le début de l’année prochaine, nous nous attendons à une appréciation légère de l’euro si les économies de la zone se redressent.

À court terme, le franc suisse devrait résister en raison du regain d’aversion pour le risque et d’un différend qui pourrait s’intensifier entre l’Italie et la Commission européenne. Cependant, les taux d’intérêt fortement négatifs et une inflation stable devraient peser sur la devise helvétique à moyen terme.