Ces dernières semaines, l’attaque du Hamas sur Israël a renforcé la crainte d’un conflit au Moyen-Orient qui pourrait faire s’envoler les prix du pétrole. Quel est en serait donc son coût économique?

Les événements géopolitiques pouvant affecter le prix de l’énergie semblent prendre le devant ces derniers mois. 2022 fut marqué par l’invasion de l’Ukraine par la Russie et 2023 a vu la résurgence du conflit du Haut-Karabagh entre l’Arménie et l’Azerbaïdjan, pays exportateur de gaz et de pétrole. Ces dernières semaines, l’attaque du Hamas sur Israël a renforcé la crainte d’un conflit au Moyen-Orient qui pourrait faire s’envoler les prix du pétrole. Quel est en serait donc son coût économique?

Tout le monde a en tête les chocs pétroliers de 1973 qui ont eu comme départ la Guerre du Kippour. Les pays arabes, membres de l’OPEP, décidèrent ensuite de relever les prix du pétrole et de réduire leur production. L’impact sur l’économie fut assez rapide avec une hausse conjointe de l’inflation et du chômage. Le taux de chômage aux États-Unis avait par exemple presque doublé en moins de deux ans, passant de 4,6% en octobre 1973 à 9% en mai 1975. L’effet d’une escalade de la situation au Moyen-Orient pourrait néanmoins être plus limitée.

Premièrement, si la situation venait à fortement se détériorer au Moyen-Orient, le cours du pétrole augmenterait mais probablement pas avec la même magnitude que lors du premier choc pétrolier. En effet, le prix du pétrole avait quadruplé, passant de 2,5 dollars en 1973 à plus de 11 dollars début 1974 pour ensuite atteindre plus de 30 dollars en 1980 suite au deuxième choc pétrolier en 1979. La situation est relativement différente aujourd’hui: les prix du pétrole étaient artificiellement bas avant le premier choc pétrolier, étant largement contrôlés par les grandes sociétés énergétiques américaines et anglaises qui exploitaient les puits de pétrole au Moyen-Orient. Le prix du pétrole aujourd’hui est beaucoup plus haut, proche des 90 dollars, donc loin des 2,5 dollars même en tenant compte de l’inflation de ces 50 dernières années.

Deuxièmement, la place du pétrole dans l’économie mondiale a eu tendance à baisser. Certes, la consommation de pétrole a doublé entre 1972 et 2022, ne connaissant que de rares baisses annuelles (chocs pétroliers de 1973 et 1979, crise financière de 2008 et crise COVID-19 de 2020 principalement).

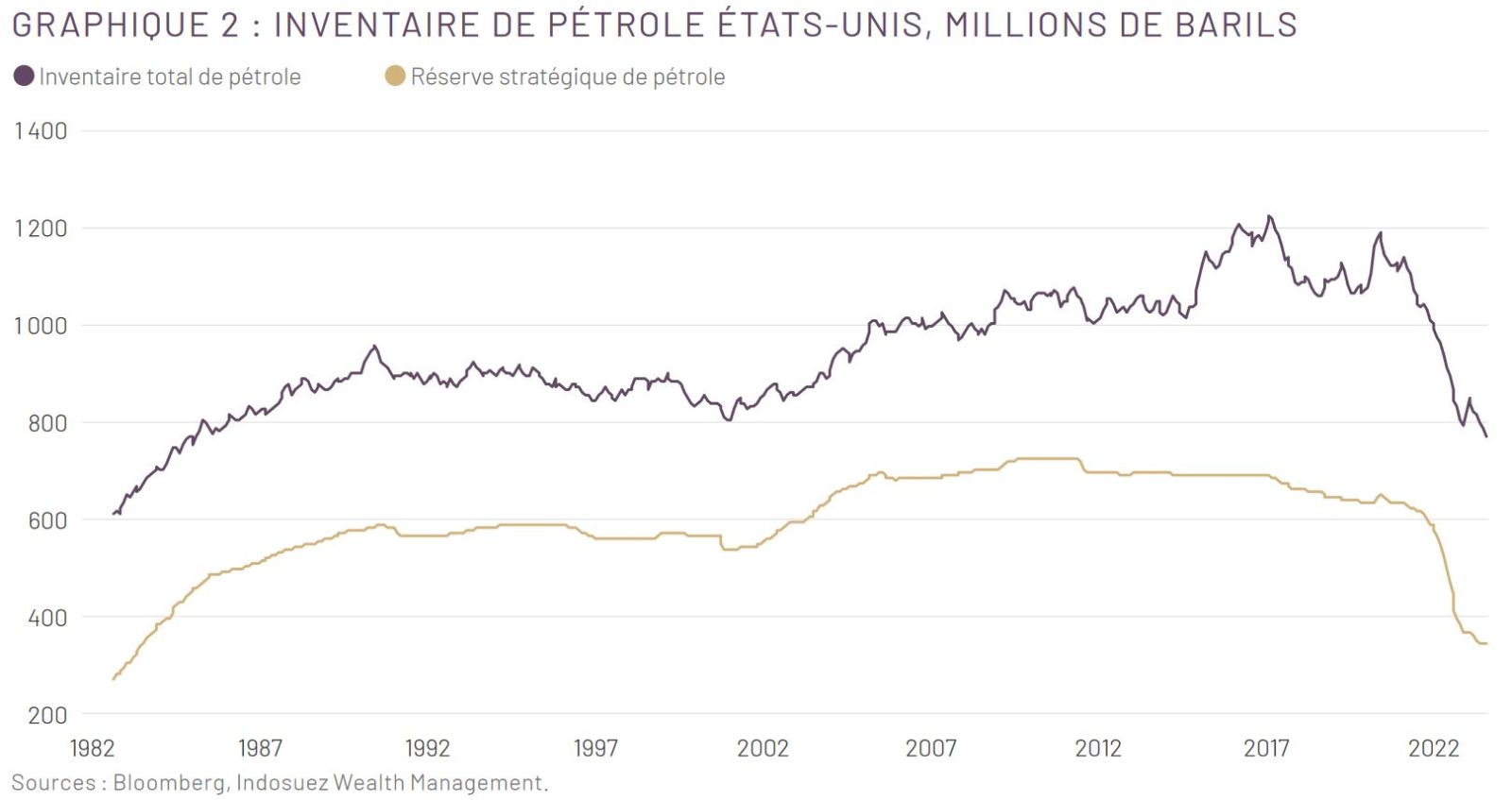

Mais l’économie mondiale nécessite de moins en moins de pétrole: comme le montre une étude de l’Université de Columbia, l’intensité du pétrole, soit le nombre de baril nécessaire pour produire 1000 dollars de PIB (corrigé de l’inflation) a été divisé par deux depuis les années 1970.

Alors qu’il fallait près d’un baril de pétrole pour créer 1000 dollars de PIB, il en faut moins de 0,4 aujourd’hui (graphique 1). Ceci s’explique par plusieurs facteurs. Tout d’abord, les gains de productivité ont permis de réduire la dépendance au pétrole. Un autre facteur est le passage progressif d’une économie industrielle à une économie de services, ceux-ci nécessitant moins d’énergie. Les économistes s’accordent donc pour confirmer que les variations de prix du pétrole ont aujourd’hui un impact moindre sur l’emploi et l’inflation que lors des années 1970 (voir Blanchard et Riggi 4 par exemple).

Si l’effet d’une hausse significative du prix du pétrole sur l’économie mondiale pourrait être plus faible qu’en 1973 ou 1979, cette hausse aurait sans doute un impact non négligeable sur les marchés. Comme nous l’avions décrit lors d’un récent CIO Perspectives, la plupart des événements géopolitiques de ces 50 dernières années a eu un impact positif sur le pétrole et négatif sur les marchés actions, même si parfois l’effet fut de court terme.

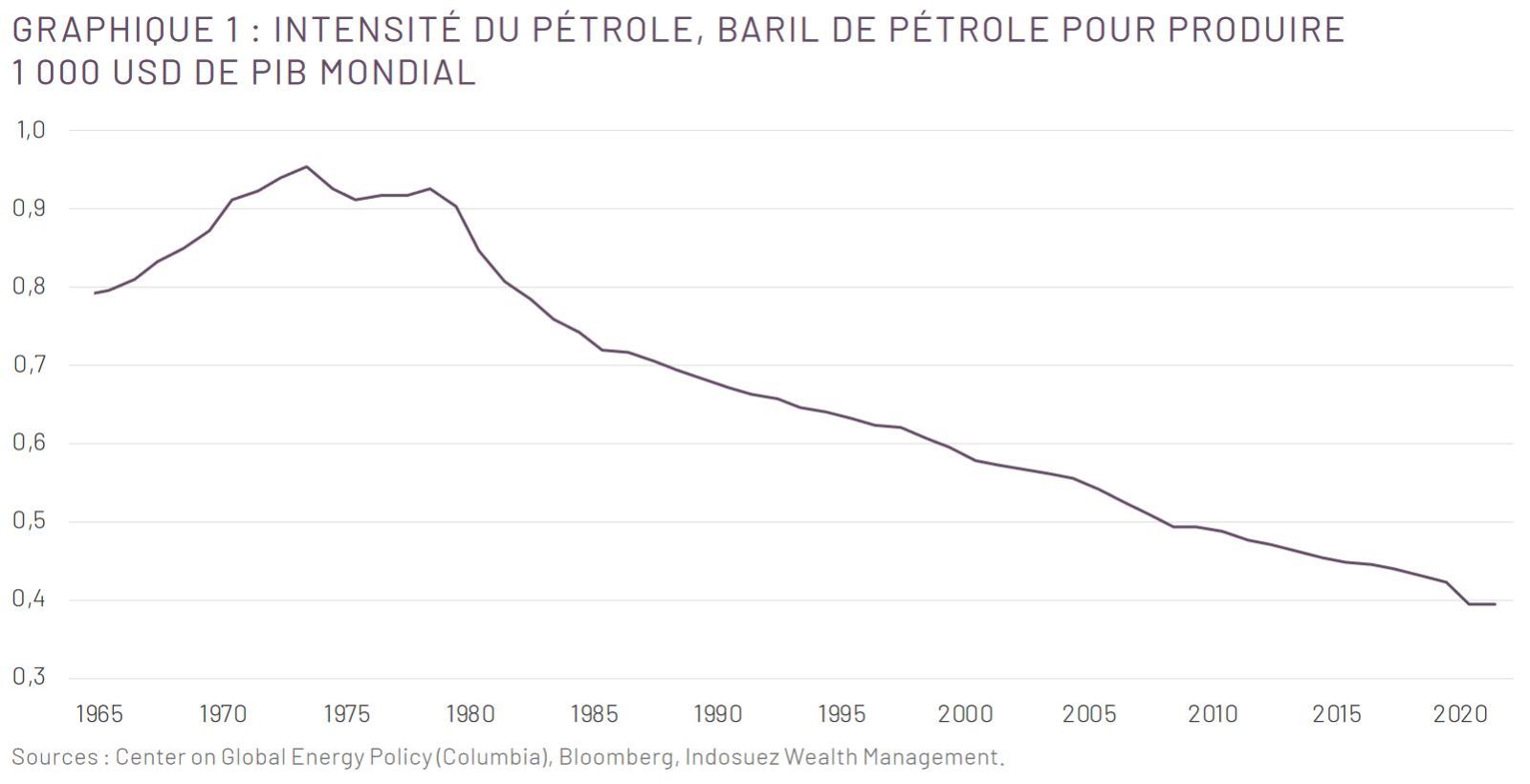

Par ailleurs, comme le montre le graphique 2, les réserves actuelles de pétrole sont historiquement faibles, notamment aux États-Unis. Cette baisse s’explique par le fait que les États-Unis ont dû puiser dans leurs réserves stratégiques suite à l’embargo mis en place sur les hydrocarbures russes après l’invasion de l’Ukraine par la Russie. Les réserves stratégiques ont donc joué leur rôle en compensant le pétrole russe mais elles ont chuté de plus de 40% et auraient donc un effet tampon limité si la situation au Moyen-Orient entraînait une baisse de la production dans cette région.

Invasion de l’Ukraine, conflit au Haut-Karabagh, attaques sur Israël, cette succession d’événements géopolitiques nous rappelle régulièrement malheureusement que l’indépendance énergétique est un défi majeur pour les gouvernements notamment européens. Si les énergies fossiles ont aujourd’hui une moindre importance dans le fonctionnement de l’économie globale, elles restent néanmoins critiques dans certains secteurs tels que le transport ou la chimie par exemple et l’accès au pétrole constitue toujours un enjeu de défense nationale.

Les pays non producteurs de pétrole devraient donc continuer de soutenir le développement des énergies renouvelables tant celles-ci sont nécessaires afin de réduire la dépendance aux énergies fossiles et donc indispensables afin de garantir à terme une indépendance énergétique.