Le business model du spécialiste de la pub sur mobile permettant de contourner les app stores est clairement disruptif.

La Corée du Sud a infligé une amende de 177 millions de dollars à Alphabet en septembre dernier pour concurrence déloyale. Celle-ci reproche à la maison mère de Google d’interdire aux fabricants de smartphone tel que Samsung ou LG de développer ou d’utiliser des versions modifiées du système d’exploitation Android. Un mois plus tôt, elle était le premier pays à adopter une loi obligeant Apple et Google à ouvrir leur boutique d'applications aux systèmes de paiements extérieurs. Les deux géants retiennent une commission de 30% pour tout achat effectué sur les applications téléchargées sur leur store, une pratique jugées abusive par bon nombre d’entreprises telles que Spotify, Tinder ou encore Epic Games en procès avec Apple. Le 10 septembre, un juge fédéral leur a partiellement donné raison en décidant qu'Apple devait autoriser les développeurs à diriger les utilisateurs vers des systèmes de paiements alternatifs. Selon un article publié sur Bloomberg, ceci pourrait être la première fissure majeure dans l’industrie des applications qui pèse 142 milliards de dollars.

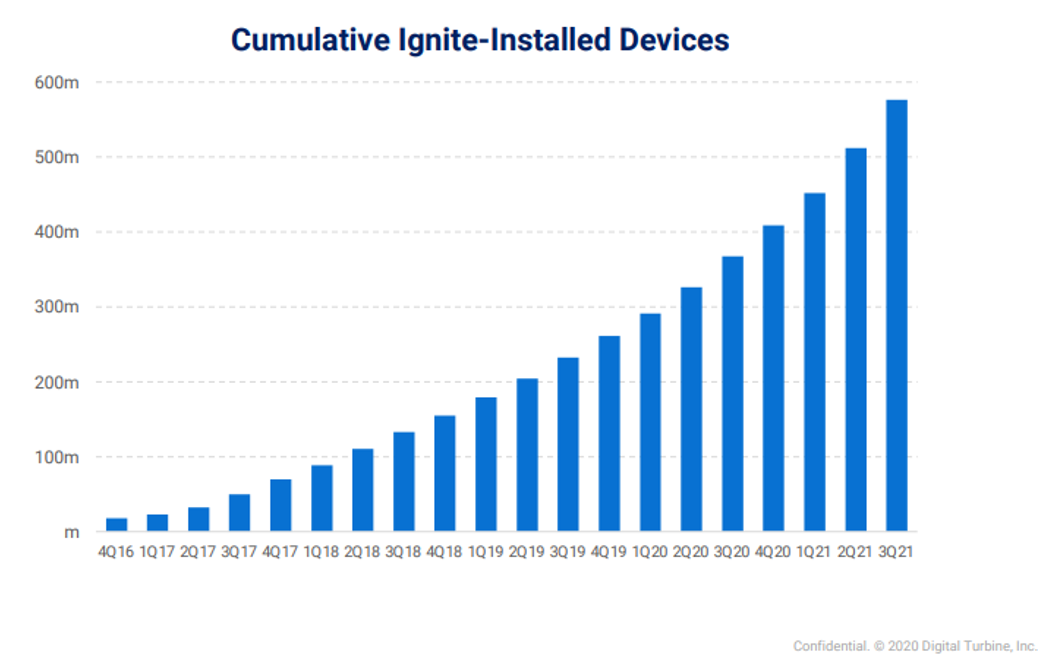

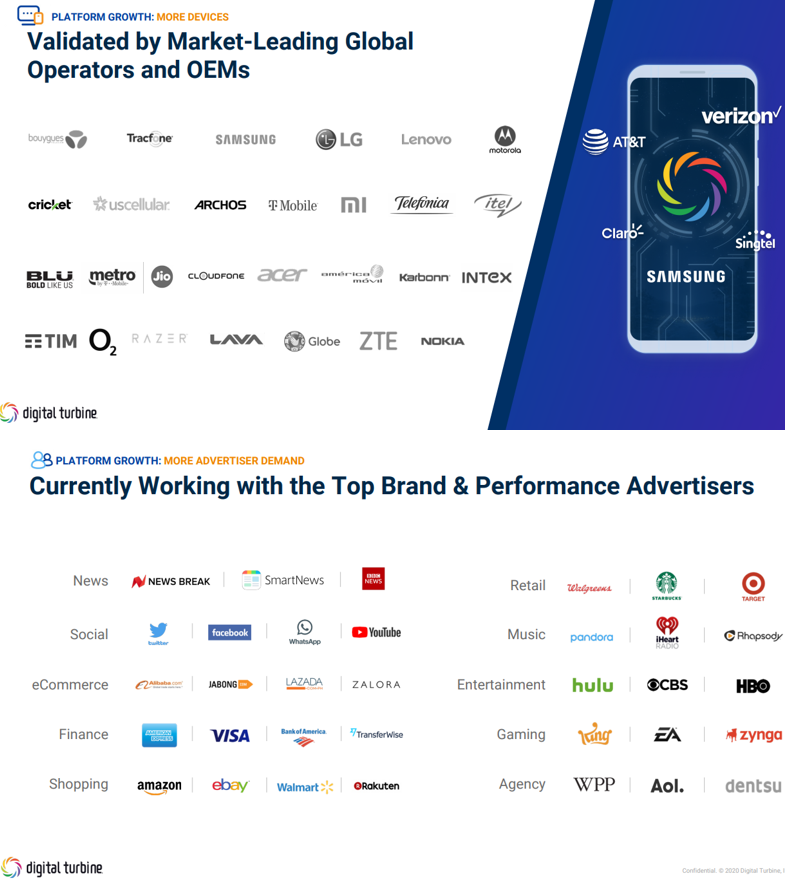

Clairement les éditeurs d’applications ont fort à gagner à contourner l’Apple store ou Google Play; c’est notamment ce que propose Digital Turbine (symbole: APPS), une entreprise de logiciel spécialisée dans la publicité sur mobile. Grace à son IA, Digital Turbine suggère des applications selon le profil de l’utilisateur, du premier démarrage ainsi que tout au long de la vie du smartphone. Au travers d’accords avec les fabricants de smartphones et les opérateurs téléphoniques, l’IA de Digital Turbine est préinstallée sur plus d’un demi-milliard d’Android phones, un excellent moyen pour les développeurs d’atteindre une large base de clients sans avoir à passer par un magasin d’applications.

Leur dernier joyau «Single-Tap» propose notamment des publicités mobiles permettant aux utilisateurs d’installer une App en un seul click, sans passer par un store, ni besoin de taper une recherche ou d’entrer un mot de passe, ce qui augmente considérablement les chances d’installation. Un atout de taille pour les créateurs d’applications mobiles. En effet, à travers plusieurs acquisitions stratégiques ainsi que de manière organique, Digital Turbine connait un succès fulgurant avec une croissance des revenus à trois chiffres, tout en étant profitable. Le chiffre d’affaire devrait passer la barre du milliard cette année fiscale pour un bénéfice net prévu à 160 millions de dollars. En termes de monétisation, Digital Turbine négocie des contrats publicitaires avec les éditeurs d’applications, dont une partie est redistribuée aux fabricants de smartphones et aux opérateurs téléphoniques. Son vaste réseau de partenariats et de clients, ainsi que les données et capacités d'intelligences artificielles accumulées, rendent son business model difficilement réplicable.

Le secteur du jeux vidéo est son plus gros client avec environ 35% des ventes, même si les sources de revenu sont relativement bien diversifiées à travers différents secteurs et qu’aucun client unique ne représente plus de 10% du chiffre d’affaires. La stabilité du revenu s’est également fortement améliorée, avec 50% des ventes sur base de souscription récurrente, comparé à seulement 10% auparavant.

Clairement, le business model de Digital Turbine permettant de relier les fabricants et operateurs avec les créateurs d’applications tout en contournant les app stores, est disruptif. Pas étonnant que le consensus des analystes table sur une croissance de plus de 30% des revenus sur les prochaines années; des attentes que Digital Turbines a pour habitude de surpasser. Les marges bénéficiaires, actuellement de l'ordre d’environ 13%, devraient également s'améliorer grâce à l’économie d’échelle et aux barrières d’entrées.

Encore peu connu du publique, le titre s’échange à un cours de 5,5 fois le chiffre d’affaires prévisionnel de l’année calendaire 2022 et 38 fois les bénéfices pour la même période. Une valorisation attrayante et largement inférieur à ses pairs tel que Ironsource, Trade Desk, Unity, ou AppLovin, malgré un potentiel de croissance supérieur. Le durcissement des législations anti-monopole à l’encontre d’Apple et Google, ne ferait qu’augmenter ses perspectives.

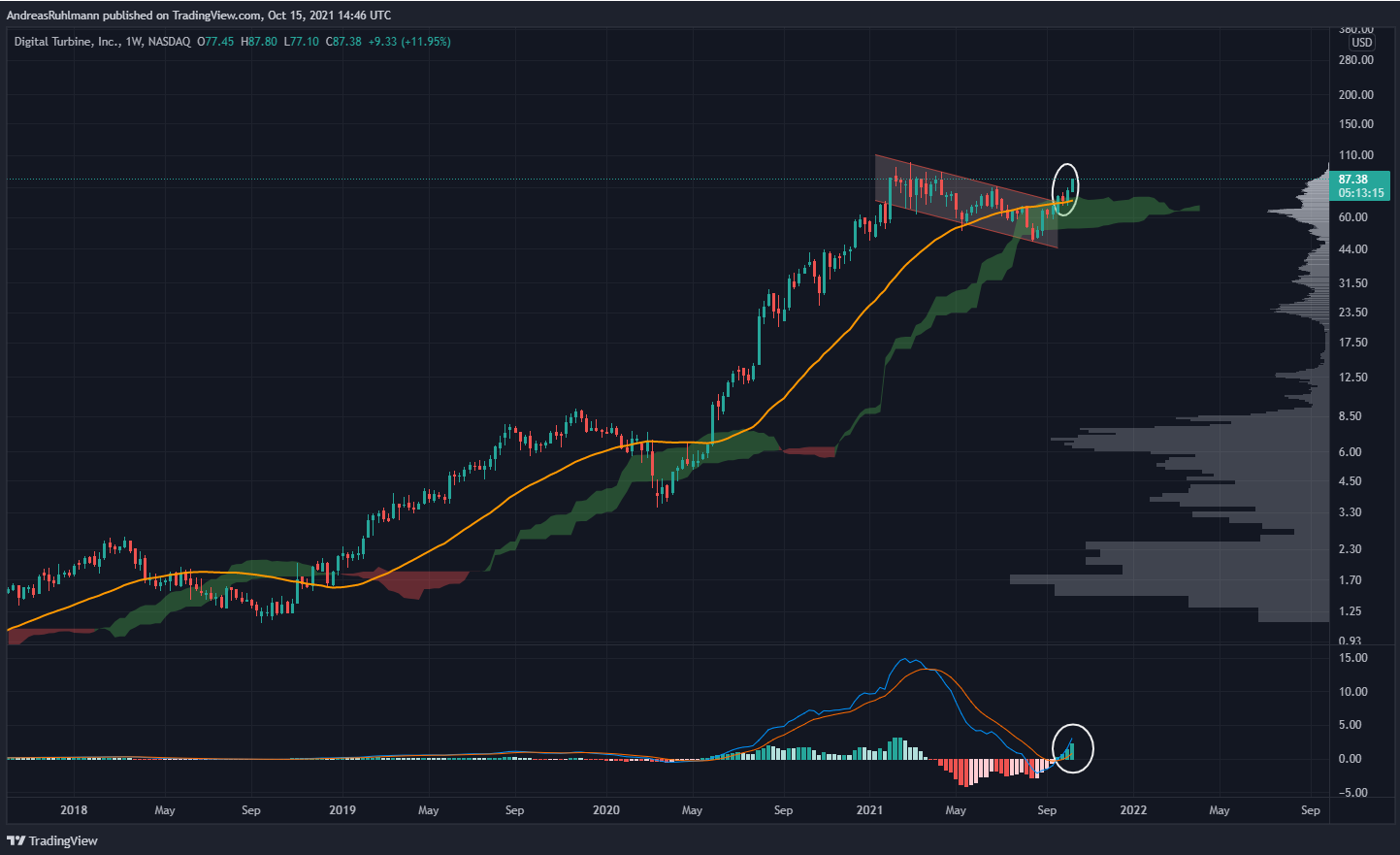

Graphiquement, après une phase de consolidation entre février et septembre, le titre a repris de l’aplomb, franchissant la moyenne mobile de prédilection de 40 semaines ou 200 jours (ligne orange), tout en sortant par le haut de son canal baissier à court-terme. Tout cela accompagné d’un fort Momentum haussier (MACD). Techniquement parlant cela ouvre la voie à un nouvelle phase haussière à long terme.