La dette privée a récemment atteint le statut de classe d’actif mature, bénéficiant de plusieurs catalyseurs comme la croissance continue du secteur du private equity.

La dette privée a récemment atteint le statut de classe d’actif mature, bénéficiant de plusieurs catalyseurs comme la croissance continue du secteur du private equity et une certaine concentration des acteurs que nous avons déjà commentée précédemment. Cette maturité se caractérise par une taille estimée de presque 1300 milliards de dollars à fin 2021 (source: Pitchbook) et une sophistication croissante des plateformes d’investissement et des produits à disposition des investisseurs. La question se pose donc de définir l’univers d’investissement en dette privée et d’identifier les caractéristiques des multiples stratégies sous-jacentes.

Les types de dette les plus souvent mentionnés et représentant aussi les plus forts volumes sont le Direct Lending, le Distressed Debt, la Mezzanine et les Special Situations.

De notre côté, nous aimons regarder l’univers d’investissement en dette privée de manière beaucoup plus granulaire, en distinguant dans un premier temps les crédits aux entreprises des crédits aux emprunteurs qui ne sont pas des entreprises.

Commençons par la seconde catégorie qui représente un univers d’investissement plus restreint. On y retrouve notamment les prêts aux individus (Consumer Lending), les prêts aux institutions financières non-bancaires (Lending to Lenders) et les prêts contre actifs, que ceux-ci soient intangibles (par exemples le financement des droits médiatiques, notamment dans le sport, le financement des contentieux légaux ou encore les prêts contre redevances musicales et droits d’auteurs) ou tangibles (par exemples les prêts immobiliers, le financement de moyens de transport (bateaux et avions), ou encore le financement d’infrastructures). Tous ces secteurs représentent des vastes pans de nos économies mais sont difficiles d’accès pour les investisseurs, l’une des raisons étant, notamment dans le cas des prêts immobiliers ou des prêts aux individus, que les banques sont encore très actives dans ces domaines, et ce à des taux compétitifs.

Dans la première catégorie, les prêts aux entreprises, l’univers d’investissement accessible aux investisseurs est plus vaste et commence par les obligations à haut rendement («high yield»). Oui ces actifs ne sont pas des actifs privés mais représentent une bonne base de comparaison et n’oublions pas que la liquidité sur ces actifs peut se raréfier rapidement ou impliquer un spread très large lorsque les marchés sont volatils comme dans la période actuelle. Viennent ensuite les prêts syndiqués, lesquels sont en concurrence directe avec le direct lending pour financier les achats d’entreprise par les fonds de private equity («Leveraged Buy-Out» ou «LBO»).

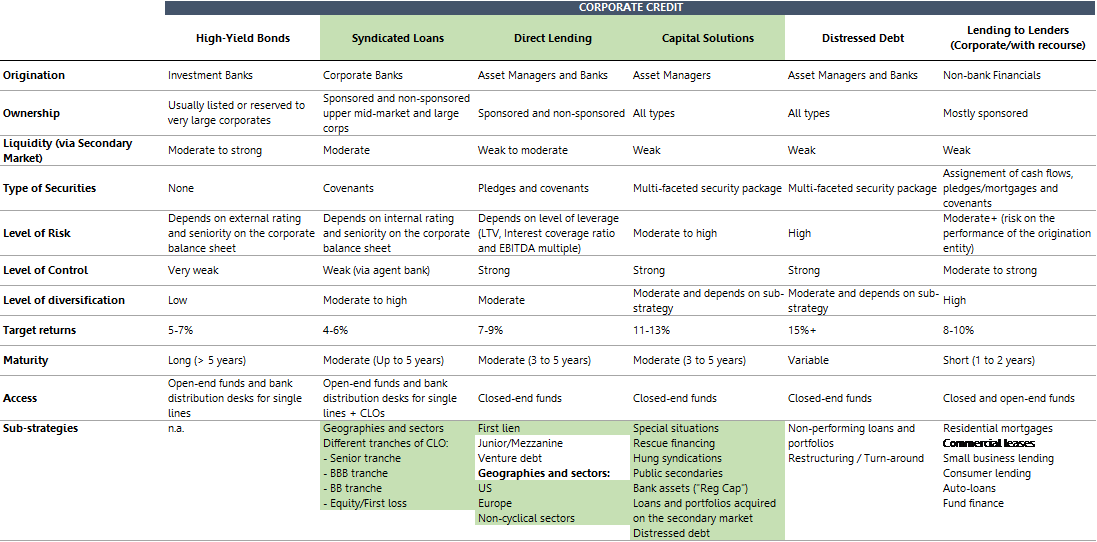

Nous proposons ci-dessous un panorama de notre univers d’investissement avec les caractéristiques importantes de chaque catégorie, ainsi que les stratégies que nous considérons attractives dans le contexte actuel (case vertes).

Chaque stratégie propose un éventail de produits d’investissement distincts et nous rappelons ici que la sélection des managers («General Partners») reste à notre avis la clé pour naviguer avec succès dans l’univers de la dette privée.