Si mettre l’économie à l’arrêt par décret a été très facile, son redémarrage ne se fera probablement pas sans à-coups.

.JPG)

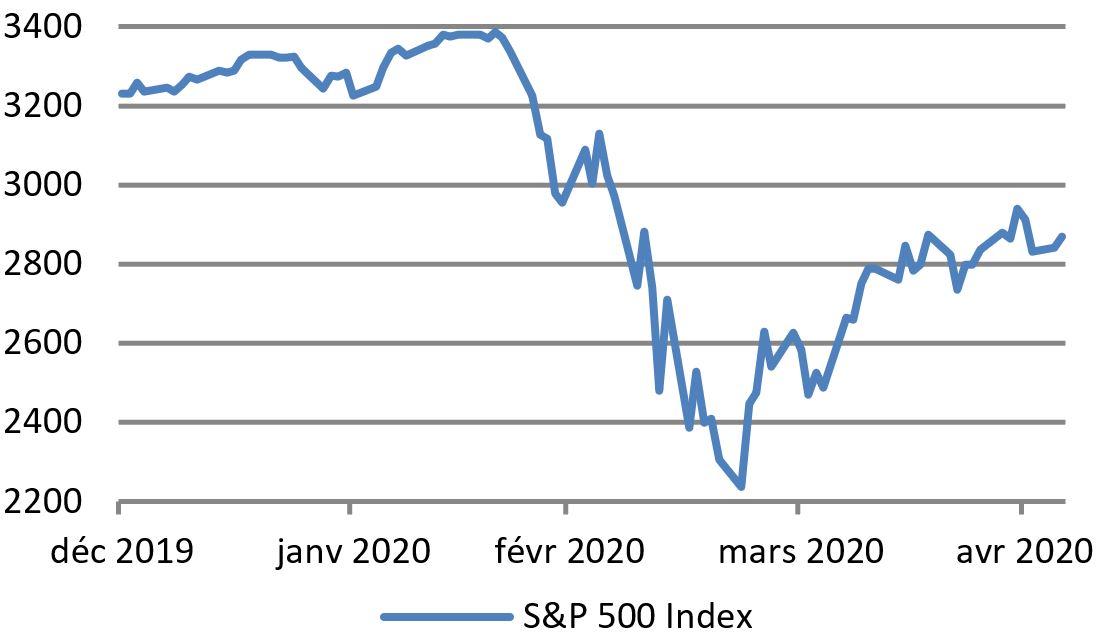

La situation reste tendue sur les marchés financiers. L’effondrement des cours intervenu en mars a été suivi d’une forte reprise jusqu’à fin avril. Les mesures de confinement prises face à l’épidémie de coronavirus, qui s’avèrent jusqu’à présent efficaces dans de nombreux pays, laissent espérer une reprise économique dans un avenir proche. Si mettre l’économie à l’arrêt par décret a été très facile, son redémarrage ne se fera probablement pas sans à-coups. L’évolution de la situation se fera de façon délicate et nous continuons de prévoir de fortes fluctuations sur les marchés. Dans nos portefeuilles multi-assets, nous avons à nouveau légèrement réduit les risques et adoptons une position attentiste et neutre en matière de risque. Grâce au soutien généreux des banques centrales, le segment des obligations de qualité nous semble toujours particulièrement intéressant.

des vastes mesures de soutien et des injections massives de liquidités.

Depuis le point bas de mars, les marchés boursiers ont regagné entre 20 et 30% dans la plupart des régions du monde. Des mesures de politique budgétaire et monétaire d’une ampleur sans précédent ont provoqué une hausse significative des valorisations des actions et une baisse des primes de risque de crédit. Toutefois, les investisseurs ont récemment détourné leur attention des vastes mesures de soutien et des injections massives de liquidités pour se recentrer sur les conséquences possibles de la pandémie sur l’économie.

Source: Refinitiv, J. Safra Sarasin, 06.05.2020

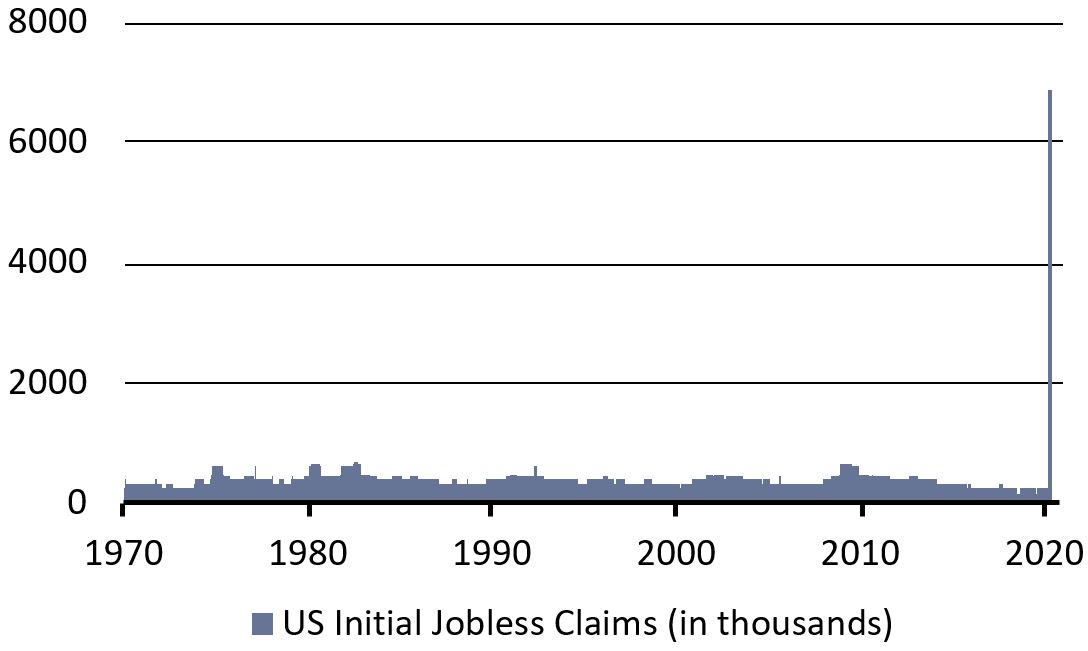

Les dernières données macroéconomiques donnent une première impression de l’ampleur de la crise. La croissance économique de la Chine a reculé de 9,8% au premier trimestre. L’économie américaine s’est contractée de 4,8% sur la même période, soit la plus forte baisse depuis la Grande Récession. Et la véritable ampleur de la contraction ne sera visible que dans les données du deuxième trimestre. En conséquence, 30 millions de demandes initiales d’allocations chômage ont été enregistrées depuis fin mars – l’équivalent du nombre de nouveaux emplois créés au cours des dix dernières années.

Source: Refinitiv, J. Safra Sarasin, 06.05.2020

Il ne fait pas de doute que la pandémie de coronavirus et la paralysie économique laisseront de profondes traces derrière elles. Les dernières données macroéconomiques sont catastrophiques et bien pires que prévu. Mais il existe aussi des lueurs d’espoir. Le taux de croissance des nouvelles infections a récemment diminué dans la plupart des pays et est désormais inférieur à 5% en Europe et aux Etats-Unis. Les gouvernements se montrent de plus en plus confiants dans un assouplissement progressif des mesures de confinement. Le retour à la normalité est néanmoins difficile. Compte tenu de la forte baisse de la confiance des ménages, une reprise rapide et prononcée des dépenses de consommation est peu probable. Si les mesures de politique monétaire et budgétaire peuvent faire bouger très rapidement les marchés financiers, leur effet de relance sur la croissance économique n’est pas immédiat. L’exemple de la Chine montre qu’il faudra peut-être plusieurs mois, voire plusieurs trimestres pour que l’économie soit de nouveau totalement sur les rails. D’ici là, nous devons nous attendre à de nouvelles déceptions sur le plan macroéconomique.

en particulier sur le segment du haut rendement aux Etats-Unis.

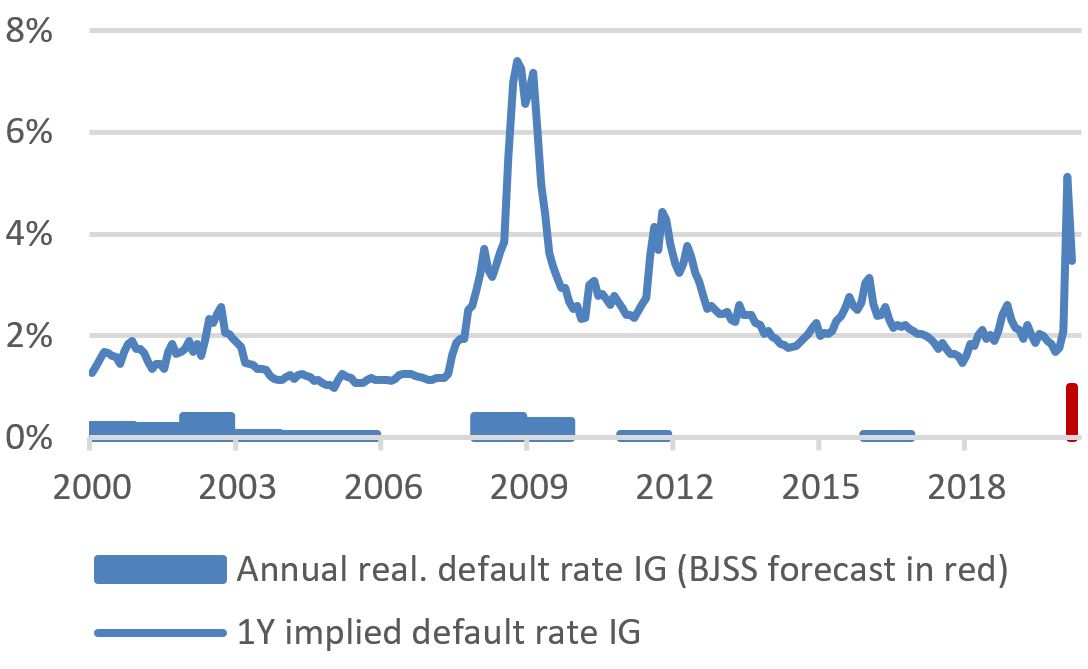

Malgré l’incertitude économique, la volatilité des obligations a fortement diminué ces dernières semaines. De part et d’autre de l’Atlantique, les banques centrales ont rétabli le calme sur ces marchés en lançant de vastes programmes d’achat de titres. Toutefois, les risques idiosyncrasiques restent élevés, en particulier sur le segment du haut rendement aux Etats-Unis, où les entreprises ont subi d’intenses pressions sous l’effet de la forte chute du prix du pétrole. Bien que les émissions à haut rendement et les obligations des marchés émergents offrent un potentiel de performance intéressant à long terme, nous préférons actuellement les obligations de qualité investment grade.

Source: Refinitiv, J. Safra Sarasin, 06.05.2020

Cela est particulièrement évident lorsque l’on compare les taux de défaut implicites actuels avec les taux de défaut effectivement réalisés. Selon notre estimation, le niveau actuel des primes de risque de crédit compense largement les défauts attendus sur le segment investment grade. En outre, ce segment est également celui qui bénéficie le plus du soutien des banques centrales. Par conséquent, une nouvelle augmentation des primes de risque semble particulièrement improbable.

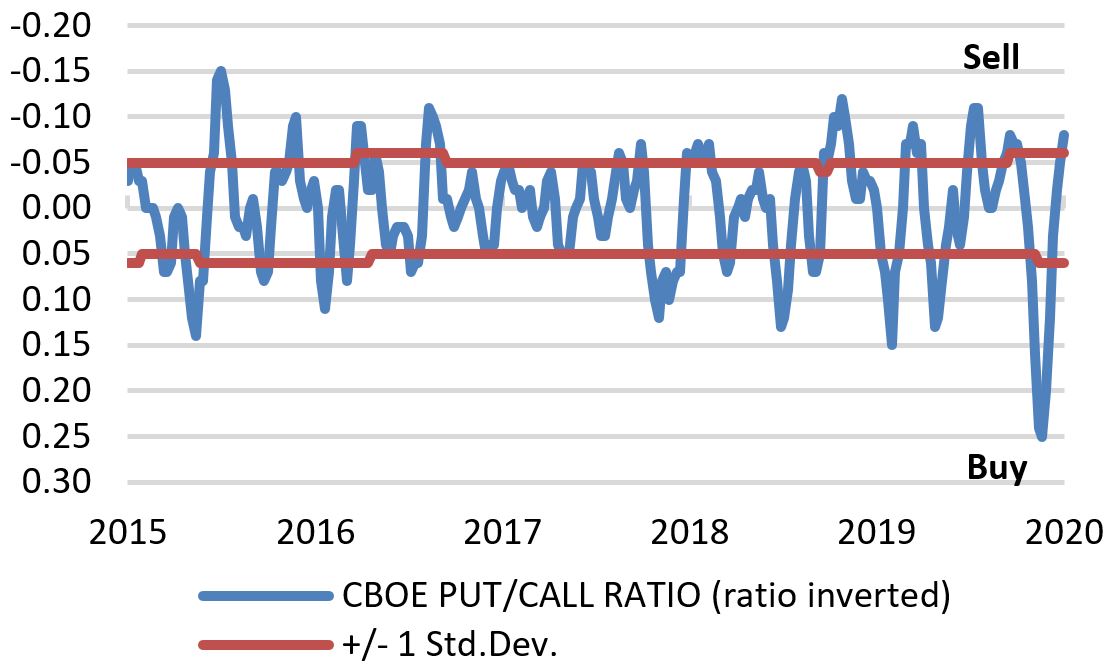

Au cours des dernières semaines, les marchés des actions ont intégré dans les cours de nombreuses mesures telles que baisses des taux, programmes d’achats de titres et plans de sauvetage. Les marchés des options indiquent également que les investisseurs jugent les risques de baisse moins élevés qu’à la fin du mois de mars.

Source: Refinitiv, J. Safra Sarasin, 06.05.2020

Cette évolution est logique: les taux de croissance des nouvelles infections diminuent régulièrement, les gouvernements définissent leurs premières stratégies de redémarrage progressif de l’activité économique et les vastes mesures de politique budgétaire et monétaire alimentent l’espoir que les marchés des actions aient déjà touché leurs plus bas. Toutefois, les récentes fortes hausses des cours et des valorisations des actions intervenues dans un laps de temps très bref exposent les marchés à des replis aux niveaux actuels. En particulier dans le contexte de publication des résultats des entreprises et de probables révisions de leurs prévisions de bénéfices à venir. Aussi tablons-nous sur une phase de consolidation, qui devrait rester marquée par une forte volatilité.

se présenteront dans les semaines à venir.

Bien que le potentiel de nouveaux gains sur le marché des actions soit limité aux niveaux actuels, la classe d’actifs reste soutenue en termes de positionnement. A court terme, cependant, de nombreux investisseurs attendent une baisse durable de la volatilité pour augmenter à nouveau le risque des portefeuilles. C’est pourquoi, après les fortes hausses des cours intervenues en avril, nous avons une nouvelle fois réduit les risques dans nos portefeuilles mixtes et affichons à nouveau une légère sous-pondération des actions. Nous avons également diminué la surpondération des obligations à haut rendement suite à la forte baisse des primes de risque. Côté obligations, nous privilégions les émissions d’entreprises de qualité supérieure, qui affichent des primes de risque attrayantes. Désormais, un investisseur peut à nouveau gagner davantage en augmentant relativement légèrement le risque de son portefeuille qu’en conservant des liquidités. Par conséquent, nous anticipons des investissements très importants sur le segment des obligations investment grade au cours des prochains mois. Pour les investisseurs qui peuvent tolérer une plus grande volatilité et qui n’ont pas besoin de liquidités à court terme, les segments des obligations à haut rendement et des marchés émergents restent également intéressants. Dans l’ensemble, nos portefeuilles mixtes sont largement diversifiés et neutres en termes de risque, et nous adoptons une approche attentiste. En raison de la forte volatilité des marchés financiers, il est très probable que de nouvelles opportunités tactiques se présenteront dans les semaines à venir, que ce soit pour accroître à nouveau les risques, ou pour continuer de prendre des bénéfices.