Grâce au soutien des banques centrales, la valorisation de nombreux actifs financiers a sensiblement augmenté.

.JPG)

L'année 2019 a été l’une des années les plus fructueuses de l’histoire des marchés financiers. Les rendements à deux chiffres n’ont pas été l’exception mais la règle pour les portefeuilles mixtes. Grâce au soutien important des banques centrales sous la forme d’injections de liquidités, la valorisation de nombreux actifs financiers a sensiblement augmenté. En ce début d’année, la question se pose donc de savoir ce qui est déjà intégré dans les cours. De bonnes surprises sont-elles encore possibles ou faut-il se préparer à des revers? À notre avis, les opportunités et les risques sont actuellement assez équilibrés, de sorte que nous adoptons un positionnement neutre pour nos portefeuilles.

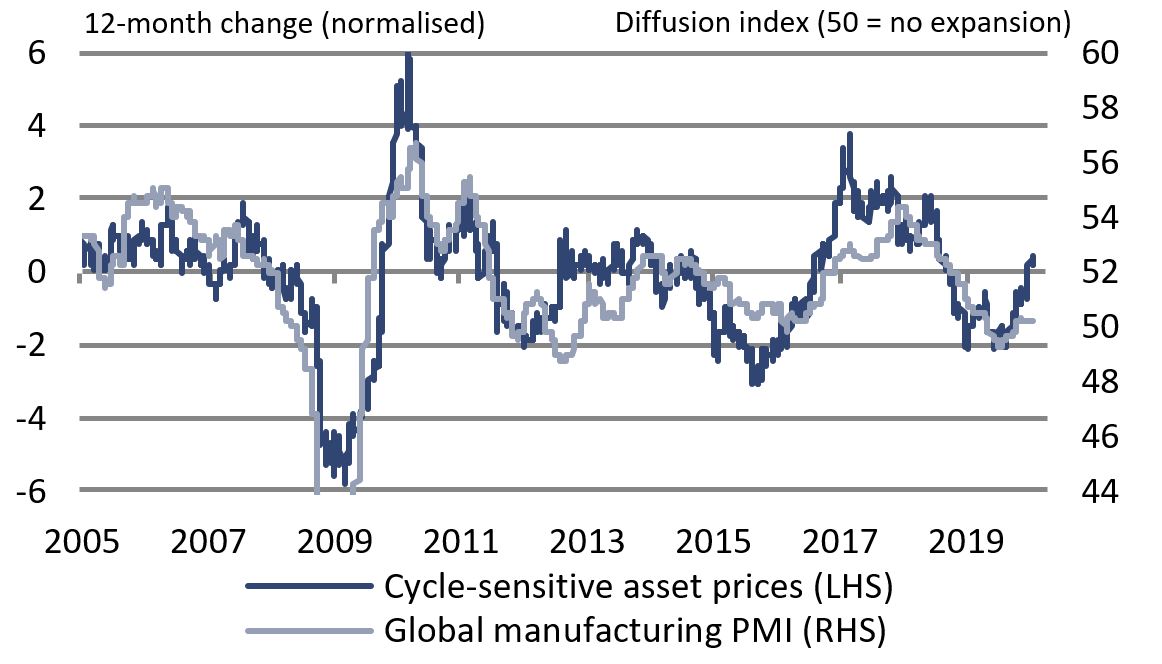

Malgré la guerre commerciale et le tassement des données économiques, les cours de la plupart des placements ont augmenté l’année dernière sans subir de revers majeur. De nombreux indices boursiers ont atteint de nouveaux records. Toutefois, alors qu’au premier semestre, ce sont essentiellement les banques centrales qui ont soutenu les marchés en infléchissant leur politique monétaire et en baissant à nouveau les taux d’intérêt, le troisième trimestre a été marqué par un net redressement des marchés financiers mondiaux. La stabilisation des indicateurs de croissance a entraîné un regain d’appétit pour le risque de la part des investisseurs et donc une meilleure performance des placements cycliques.

L’évolution des marchés financiers à ce jour est conforme à notre attente, à savoir une reprise économique modérée. Cependant, le potentiel de ce rebond cyclique semble épuisé à court terme. Reste à savoir si les risques à moyen terme sont plus orientés à la hausse ou à la baisse.

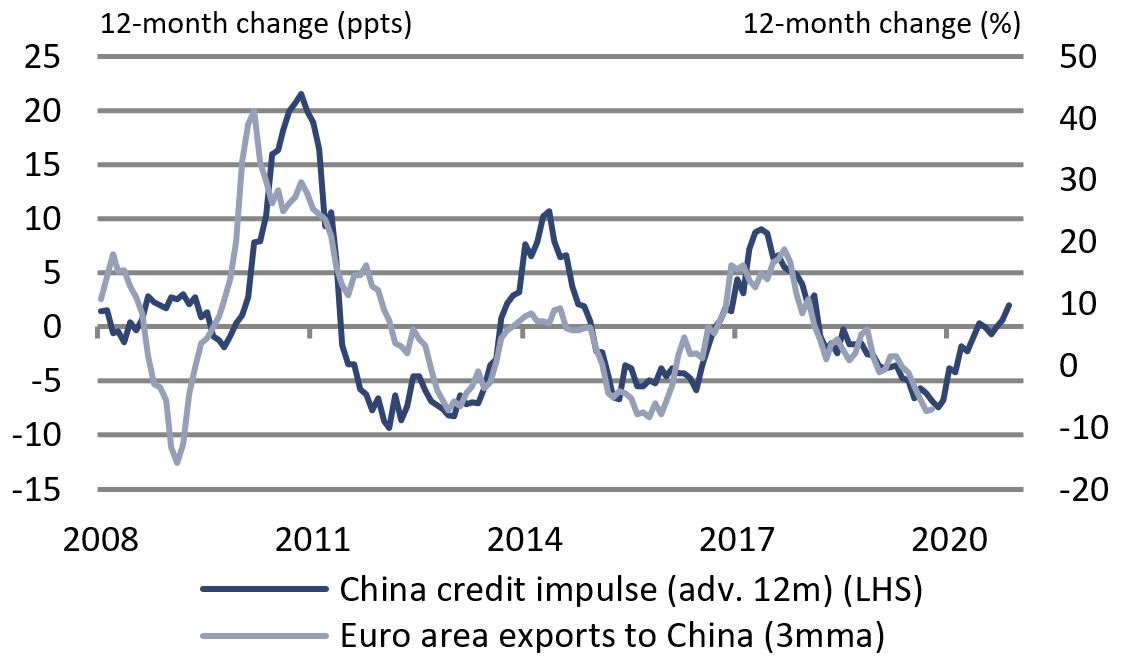

Au quatrième trimestre 2019, les indicateurs avancés ont continué de se redresser et ont confirmé le scénario d’une reprise économique en début d’année. Cette évolution est tirée par les marchés émergents, qui montrent des signes d'amélioration depuis la mi-2019. L'accélération de la croissance en Asie devrait aussi bientôt avoir une incidence positive sur les pays industrialisés. Les régions orientées vers l'exportation comme l’Europe devraient notamment en profiter.

En revanche, la situation économique aux États-Unis est mitigée. Le secteur manufacturier reste atone et montre peu de signes d’embellie. Le secteur des services demeure, quant à lui, relativement robuste. De plus, l’effet de richesse positif et la vigueur du marché du travail soutiennent la consommation. Si la faiblesse du secteur manufacturier devait s’étendre à d’autres pans de l’économie, le marché du travail constituerait le principal mécanisme de transmission. Il importe donc de le surveiller de près. L'évolution de la situation aux États-Unis devrait également être décisive pour la vigueur de la reprise économique mondiale. Avec une reprise modeste, les banques centrales maintiendront probablement le statu quo, mais continueront de signaler un éventuel assouplissement de la politique monétaire.

Au cours des derniers mois, les rendements se sont sensiblement redressés à l’échelle mondiale par rapport à leurs plus bas, mais ils restent extrêmement faibles en comparaison historique. Un changement est peu probable dans le courant de l’année. Les primes de risque de crédit devraient également rester dans des fourchettes étroites en cas de reprise économique modérée.

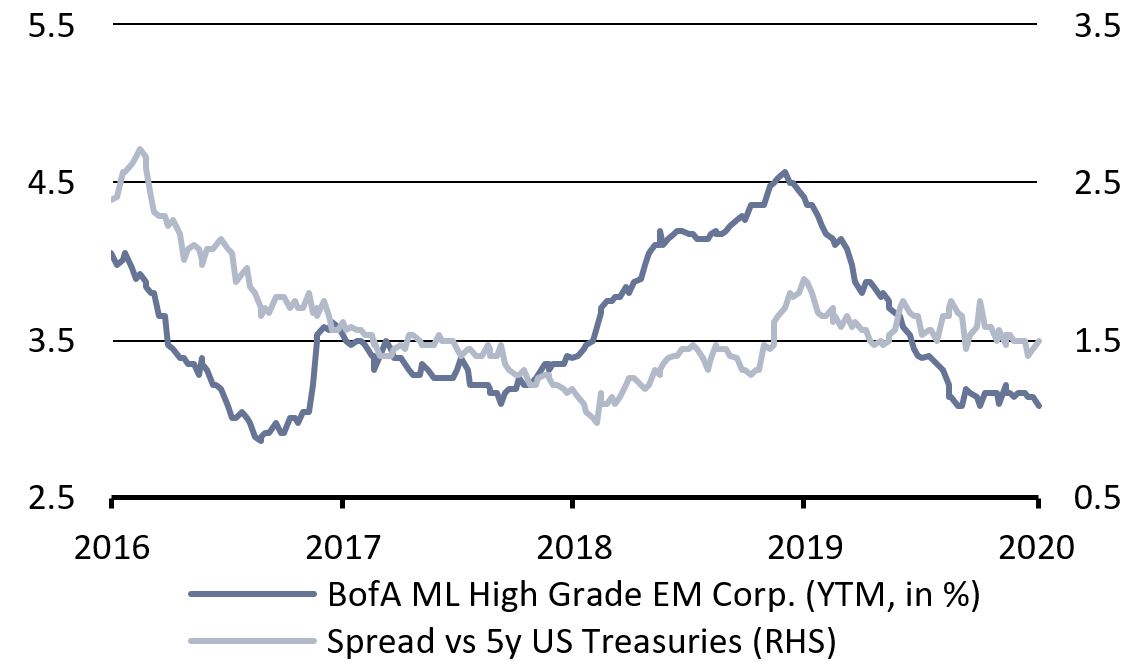

Les obligations à haut rendement restent donc intéressantes. Toutefois, alors que les valorisations des obligations américaines à haut rendement semblent très tendues, les obligations à haut rendement en euros continuent d’offrir un rendement courant attrayant du point de vue du rapport risque/performance. En particulier, la qualité nettement supérieure de l'univers d’investissement européen constitue selon nous un argument de taille.

L’environnement des obligations des marchés émergents, tant en devises fortes qu’en monnaie locale, devrait rester favorable au cours de l'année à venir. La demande est forte, l'environnement monétaire et macroéconomique est porteur et un affaiblissement tendanciel du dollar américain devrait également être favorable à la classe d'actifs. Nous commençons donc la nouvelle année avec une surpondération des obligations à haut rendement et des marchés émergents.

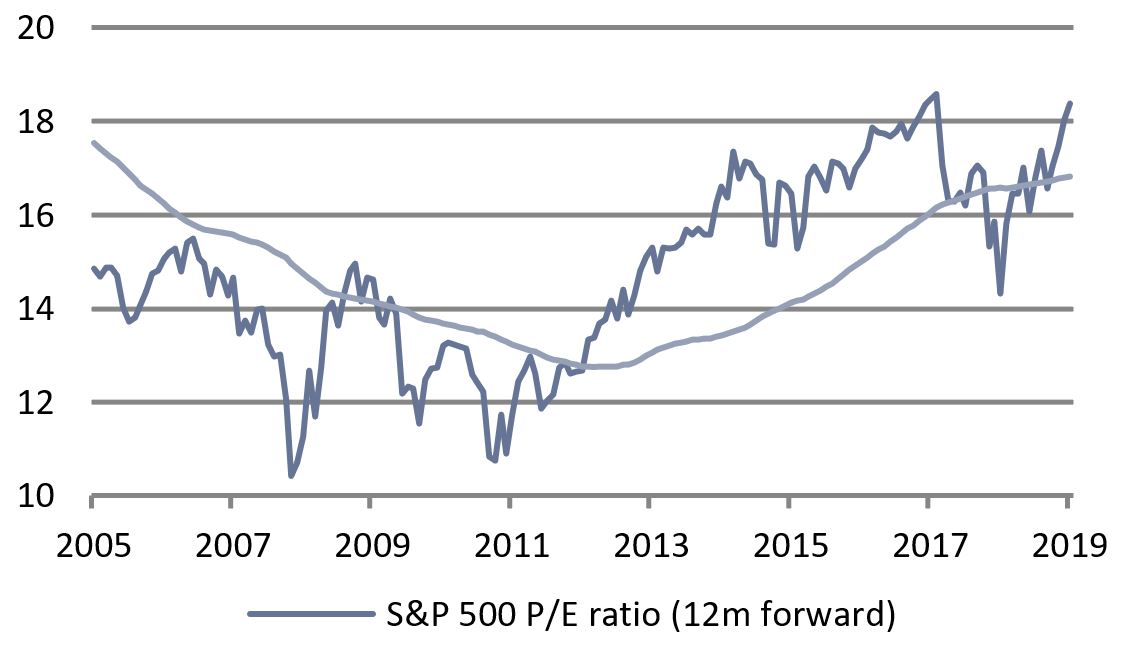

Après une hausse de plus de 25% sur les marchés boursiers mondiaux l'année dernière, on peut difficilement prévoir de nouvelles fortes hausses des cours pour l'année à venir. Notamment parce qu’une grande partie des attentes positives, tant en termes de politique commerciale que de macroéconomie, semblent déjà intégrées dans les cours. La valorisation des marchés boursiers est récemment remontée au niveau du début 2018 et paraît élevée en comparaison historique.

Le niveau de valorisation élevé s’explique en partie par la baisse des taux d'intérêt et le soutien important des banques centrales en matière de liquidités. Toutefois, le potentiel de hausse semble actuellement limité. Le niveau actuel des indicateurs économiques laisse plutôt présager de nouvelles révisions à la baisse des estimations des analystes.

Par ailleurs, le moral des investisseurs s’est nettement amélioré sur les marchés financiers. Alors que les gestionnaires de fortune étaient très pessimistes il y a un an, et même encore en août, la majorité d’entre eux sont maintenant optimistes et prévoient une hausse des cours des actions. L’histoire montre toutefois que les indicateurs de sentiment ne fournissent généralement pas de signaux de vente fiables. Plutôt que de réduire l’allocation aux actions, nous attendons que de meilleures opportunités se présentent pour acheter. La récente escalade géopolitique entre les États-Unis et l'Iran pourrait offrir une telle opportunité.

Nos portefeuilles mixtes continuent de mettre l'accent sur une allocation équilibrée. Le potentiel de hausse des placements à risque semble limité à court terme, dans la mesure où la reprise économique modérée que nous prévoyons est largement déjà intégrée dans les cours. Cependant, le positionnement accommodant des banques centrales devrait maintenir la valorisation des actifs financiers à des niveaux historiquement élevés dans toutes les classes d’actifs et apporter un soutien en cas de revers. Dans nos portefeuilles, nous continuons de nettement sous-pondérer les obligations d'État et les obligations investment grade au sein de l’allocation obligataire. Nous continuons de privilégier les obligations à haut rendement et des marchés émergents en raison de la prime de risque de crédit et du coupon, qui offre au moins une certaine protection contre le risque. En matière d’actions, nous privilégions l'Europe et les marchés émergents, qui recèlent un potentiel de rattrapage par rapport aux actions américaines. Compte tenu des incertitudes géopolitiques actuelles, l'or devrait continuer à représenter un bon outil de diversification et de couverture au sein d'un portefeuille mixte.