Les banques centrales continuent de resserrer la vis des taux d’intérêt dans leur lutte contre l’inflation, ravivant ainsi les inquiétudes conjoncturelles chez les investisseurs. Du côté des entreprises, il y a peu de nouvelles à l’approche des résultats semestriels.

La Bourse suisse en voie de consolidation. Les inquiétudes conjoncturelles sont repassées au premier plan chez les investisseurs cette semaine suite aux récentes décisions de la banque centrale. Le chef de la Fed, Jerome Powell, a apporté de l’eau au moulin en déclarant qu’il considérait que deux nouvelles hausses des taux étaient encore possibles aux Etats-Unis. De nombreux boursicoteurs se demandent à présent si la fin du cycle de resserrement en cours est vraiment proche. Les marchés des actions ont par conséquent affiché en grande partie une tendance à la baisse, dont le Swiss Market Index (SMI), qui enregistre une perte hebdomadaire de 1,8% vendredi matin. Suite au rachat de sa rivale Credit Suisse, UBS pourrait entretemps être rattrapée par l’affaire Archegos. Selon les médias, elle risque une amende de plusieurs centaines de millions. Le Groupe Bellevue n’a pas non plus rapporté de nouvelles réjouissantes. L’asset manager a mis en garde contre un résultat semestriel nettement inférieur à celui de l’exercice précédent en raison de l’évolution défavorable des cours dans le secteur de la santé. Le fabricant d’accessoires informatiques Logitech a quant à lui annoncé un programme de rachat d’actions d’environ un milliard de dollars suite au départ inattendu de son CEO Bracken Darrell. Celui-ci devrait commencer dès le mois prochain.

Nouvelle hausse des taux par la BNS. Comme anticipé, la Banque nationale suisse (BNS) a relevé ses taux directeurs d’un quart de point de pourcentage à 1,75%. Elle devrait ainsi avoir atteint le sommet de son cycle de resserrement et maintenir désormais les taux constants pendant une période prolongée. En comparaison internationale, le niveau des taux est certes relativement bas en Suisse, mais selon nous, la BNS n’est pas à la traîne de la BCE et de la Fed en matière de durcissement de la politique monétaire. Cela est dû d’une part à la force du franc, et d’autre part, au fait que la hausse des prix en Suisse a toujours été nettement inférieure à celle de la zone euro et des USA.

Cela comporte un potentiel de correction... L’indice directeur américain S&P 500 se situe juste en dessous des 4400 points, évoluant ainsi à un niveau comparable à celui de mars 2022. C’est étonnant, car c’est à ce moment-là que la Fed a commencé à resserrer sa politique monétaire, relevant depuis le niveau des taux de 0,25% à 5,25% dernièrement. Des taux d’intérêt plus élevés entraînent une hausse des taux d’actualisation des futurs revenus des entreprises, ce qui pèse sur les valorisations des actions. Actuellement, c’est le contraire qui se produit. Les avertissements sur bénéfices, qui se sont multipliés récemment, en particulier de la part d’entreprises de secteurs cycliques (p. ex. Lanxess ou FedEx), montrent que les prévisions de bénéfices sont trop optimistes. Ce découplage entre la politique monétaire et les marchés des actions laisse envisager des corrections. Nous conseillons donc aux investisseurs de se positionner avec prudence.

Les montres suisses sont demandées. En mai, l’industrie horlogère suisse a exporté des marchandises à l’étranger pour une valeur de 2,34 milliards de francs, soit une augmentation de plus de 14% par rapport au même mois de l’exercice précédent. L’industrie a notamment profité de la forte demande en provenance de Chine. Les exportations vers l’Empire du Milieu ont en effet augmenté de près de 160%. Les ventes de montres suisses ont cependant également augmenté aux Etats-Unis récemment. Les actions de Richemont et de Swatch ont d’abord réagi positivement aux chiffres mardi, mais n’ont pas pu résister à la tendance à la baisse du marché global dans le cours de la journée.

L’inflation britannique de plus en plus persistante. En mai, les prix à la consommation ont augmenté de 8,7% en Grande-Bretagne par rapport à l’année précédente, comme en avril. Les analystes s’attendaient à un taux de 8,4%. L’inflation sous-jacente (hors prix de l’énergie et des denrées alimentaires) montre à quel point l’inflation est persistante, grimpant de 6,8% à 7,1%, soit la valeur la plus élevée depuis mars 1992. La Banque d’Angleterre (BoE) est donc toujours sous pression et a par conséquent relevé le taux directeur de 4,5% à 5,0% cette semaine. C’est la 13e hausse consécutive!

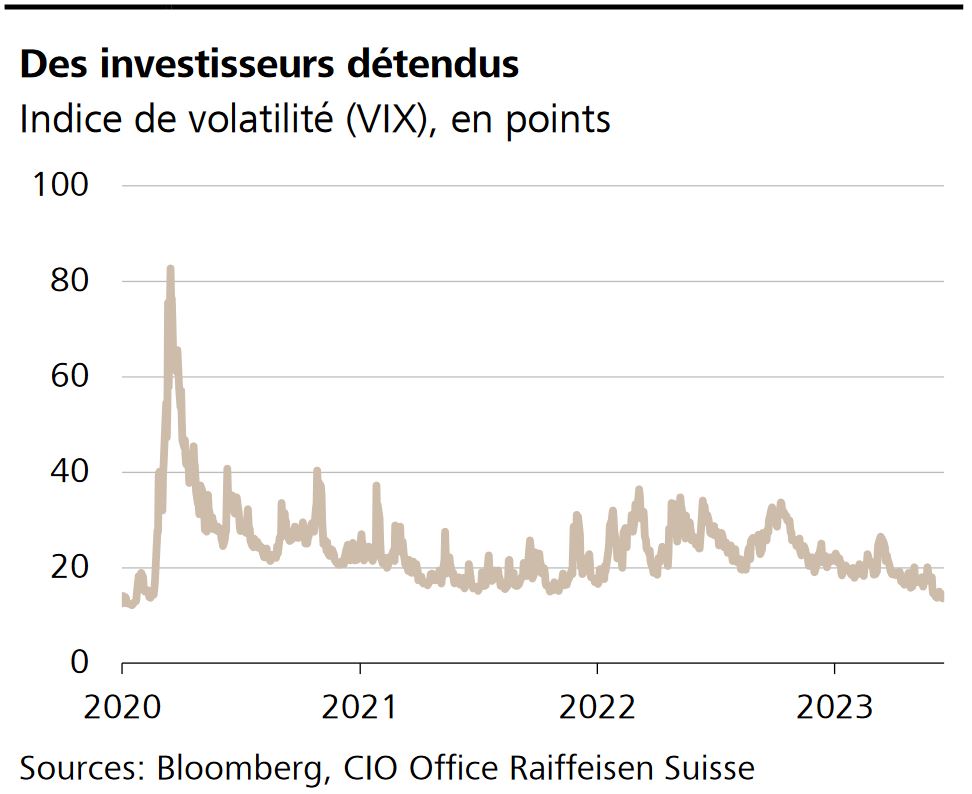

Le VIX, ou le baromètre de la peur, qui mesure l’ampleur des fluctuations de l’indice S&P 500, est à son plus bas niveau depuis la pandémie de coronavirus. Les investisseurs en bourse semblent rester imperturbables devant la situation actuelle des marchés caractérisée par une inflation persistante, une politique monétaire restrictive et une hausse des risques conjoncturels. De ce fait, de nombreux marchés des actions atteignent ou avoisinent leurs plus hauts niveaux annuels. A l’approche des mois d’été pendant lesquels les volumes sont faibles, et de la publication imminente des résultats semestriels des entreprises, nous nous attendons à ce que la volatilité augmente à nouveau significativement au cours des prochaines semaines.

Une commande record pour Airbus. Le constructeur d’avions Airbus a décroché la plus grosse commande individuelle de l’histoire de l’aviation lors du Salon du Bourget à Paris. La compagnie aérienne indienne à bas prix Indigo commande 500 avions du type A320neo.

Inflation dans la zone euro. Vendredi prochain, l’autorité statistique Eurostat publiera les derniers chiffres de l’inflation dans la zone euro. En mai, les prix à la consommation ont augmenté de 6,1%.