Le premier semestre a donné lieu à un rendement positif pour la plupart des investisseurs. Les résultats semestriels à venir sont donc attendus avec impatience. La prudence est toutefois de mise en raison du vent contraire conjoncturel.

Le calme avant les résultats semestriels. Les bourses ont eu de la peine à trouver une direction claire au cours de la semaine. Tandis que la peur de nouvelles hausses de taux pesait sur le moral des investisseurs, les actions technologiques restaient demandées. La volatilité se maintient au niveau le plus bas depuis plus de trois ans. La détente des investisseurs devrait toutefois être prise avec précaution, une faible marge de fluctuation étant notamment considérée comme un contre-indicateur d’une correction. La saison de publication des résultats à venir pourrait donner lieu à un tel scénario. Leonteq, le spécialiste des dérivés, a également publié un avertissement sur bénéfices cette semaine, après que VAT et Interroll avaient fait de même en raison d’une faible marche des affaires.

Coup de balai chez UBS. Selon les médias, le rachat de Credit Suisse (CS) par UBS devrait entraîner la suppression de 35’000 emplois. Bien que ce soit surtout l’investment banking du CS à Londres, à New York et en Asie qui soit touchée, environ 7’000 emplois pourraient également être supprimés en Suisse. UBS ne s’est pas exprimée à ce sujet. Des nouvelles positives proviennent entretemps des Etats-Unis. Toutes les grandes banques, y compris les filiales américaines d’UBS et de CS, ont réussi le test de résistance des banques.

Un semestre mouvementé. Malgré un vent contraire conjoncturel, les investisseurs ont gagné environ 7% avec le Swiss Market Index (SMI) au premier semestre, dividendes compris. Un début d’année en fanfare a été suivi par la crise bancaire américaine, qui a débouché en Suisse sur le rachat, imposé par l’Etat, du Crédit Suisse par UBS. Les performances divergent largement, elles aussi. Tandis que les actions gagnantes de l’entreprise de biens de luxe Richemont, du fabricant de ciment Holcim et du groupe industriel ABB ont gagné environ un quart de leur valeur, les investisseurs du groupe d’assurances Zurich, du géant pharmaceutique Roche et du fabricant d’accessoires informatiques Logitech se sont vus confrontés à des pertes allant de 4% à 8%.

L’indice Ifo s’assombrit. La récession en Allemagne se reflète aussi dans l’indice Ifo du climat des affaires, qui a baissé pour la deuxième fois consécutive en raison du faible développement de l’industrie. Le danger réside dans le fait qu’un cercle vicieux se crée si des investissements sont repoussés suite à une baisse des attentes. La faible demande entraîne déjà un affaiblissement du secteur des services.

Les banquiers centraux mettent en garde contre une hausse des taux. Lors du forum de politique monétaire de la BCE au Portugal, les banquiers centraux se sont montrés réservés en ce qui concerne la fin du cycle de hausse des taux d’intérêt. Jerome Powell, chef de la Réserve fédérale américaine (Fed), n’a ainsi pas exclu de nouvelles hausses, même si la Fed a fait une pause en juin. La présidente de la BCE, Christine Lagarde, va dans le même sens, indiquant qu’il était trop tôt pour sonner la fin de l’alerte malgré les progrès réalisés dans la lutte contre l’inflation. Ce n’est qu’en cas de changement significatif des perspectives que l’on pourrait renoncer à relever les taux directeurs en juillet. Tandis qu’Andrew Bailey de la Bank of England (BoE) allait dans la même direction, Kazuo Ueda, gouverneur de la Bank of Japan (BoJ), soulignait qu’il s’en tenait à une politique monétaire accommodante.

Une rude concurrence entre les fabricants de véhicules électriques. Le constructeur de voitures électriques Lordstown Motors a déposé son bilan cette semaine, après que des rêves ambitieux avaient fait grimper sa capitalisation boursière jusqu’à 5 milliards de dollars. Des problèmes de liquidité, une enquête de l’autorité des marchés financiers et une faible production (seules 31 voitures produites en 2022), ont finalement entraîné sa faillite. Lordstown Motors espère à présent trouver un acheteur, ce qui est fort possible avec la valorisation actuelle de 35 millions de dollars. Les problèmes mettent toutefois en évidence à quel point il est difficile de percer à côté des constructeurs établis.

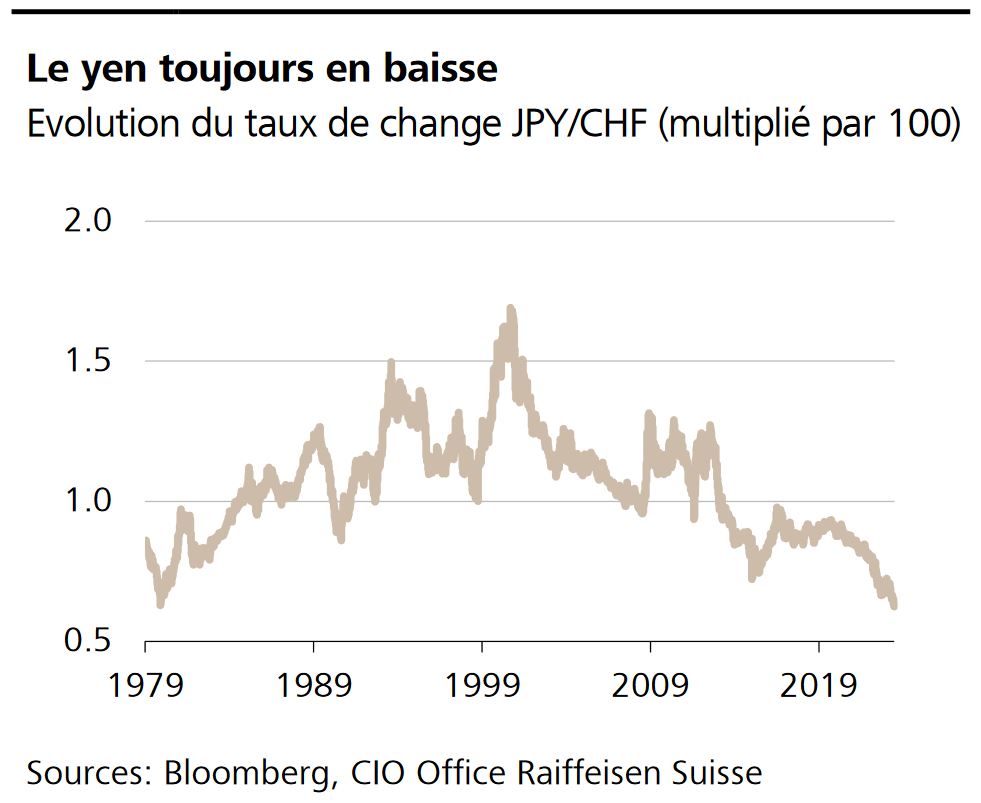

Le yen japonais est sous pression. Face au franc suisse, il a chuté à un niveau historiquement bas cette semaine. L’évolution des cours rappelle une image miroir: la dégringolade dure depuis plus de 20 ans, avec quelques soubresauts. Un revirement n’est pas en vue. La récente faiblesse est due à la poursuite de la politique monétaire accommodante de la Banque du Japon (BoJ) et au regain de l’inflation. Combinés, ces deux facteurs signifient des rendements réels négatifs. A défaut de combattre l’inflation, cela profite aux exportateurs japonais.

Chute des prix des montres de luxe. Selon une analyse de Bloomberg, les prix des montres de luxe des marques Rolex, Patek Philippe et Audemars Piguet ont chuté jusqu’à 35% sur le marché secondaire au cours des douze derniers mois. Les raisons sont dues à la hausse des taux d’intérêt, au ralentissement de la dynamique économique et à la faiblesse des cryptomonnaies.

Inflation suisse. Le 3 juillet, l’Office fédéral de la statistique (OFS) publiera les données d’inflation pour le mois de juin.