Les investisseurs vivent de véritables montagnes russes des émotions: Les craintes face à la politique monétaire restrictive alternent avec les espoirs d’une lutte réussie contre l’inflation. Les marchés ont par conséquent été volatils ces derniers temps.

Des inquiétudes liées aux taux d’intérêt et des espoirs en matière d’inflation. La nouvelle semaine de négoce a montré à quel point les fondements de la reprise des marchés des actions sont fragiles. Les chiffres du marché de l’emploi américain, qui étaient étonnamment robustes en janvier, ont tout d’abord suscité des inquiétudes liées aux taux d’intérêt, puis engendré des prises de bénéfices. Les acteurs du marché ont par conséquent été très attentifs au discours de Jerome Powell au Economic Club of Washington mardi soir. Le chef de la Fed estime que le pic de l’inflation a été dépassé, mais que de nouvelles hausses des taux d’intérêt seront toutefois nécessaires. Cette déclaration est synonyme d’une fin de non-recevoir claire à l’intention des boursicoteurs qui spéculaient sur une fin prochaine de la dynamique contraire de politique monétaire. Lors d’une première réaction, la confiance dans une lutte réussie contre l’inflation aux USA l’a emporté des deux côtés de l’Atlantique. Or, à défaut d’impulsions fondamentales pour une tendance haussière durable, les marchés des actions ont finalement poursuivi leur évolution en dents de scie dans le courant de la semaine. Vendredi matin, le Swiss Market Index (SMI) a enregistré une baisse hebdomadaire de 1,2%. Les valeurs défensives telles que Roche ou Swisscom étaient particulièrement demandées.

La saison des bénéfices bat son plein. Environ la moitié des entreprises cotées au SMI ont présenté leurs chiffres entre-temps. La tendance vers des résultats plutôt mitigés s’est également poursuivie cette semaine. Le groupe d’assurances Zurich a notamment réalisé un bénéfice moindre en raison de la vente de secteurs opérationnels et de revenus de capitaux plus faibles. Les actionnaires ont toutefois une raison de se réjouir: Ils profiteront d’un dividende en hausse de deux francs (24 francs par action). Avec une perte de 7,3 milliards de francs, le Credit Suisse a enregistré le plus mauvais résultat depuis la crise financière. En 2022, la clientèle a retiré des fonds pour un montant de 123 milliards de francs. La grand banque s’attend à de nouvelles pertes en 2023. Swisscom a quant à elle atteint ses propres objectifs, bien qu’ayant perçu moins de bénéfices durant l’exercice écoulé en raison d’effets extraordinaires. Le groupe de télécommunication prévoit de distribuer un dividende à hauteur de 22 francs. Parmi les entreprises à petites et moyennes capitalisations, ams-OSRAM a déçu les investisseurs. Le groupe a en effet subi la plus grande perte de son histoire. Son action a accusé le coup, reculant de plus de 20% par moments. La semaine prochaine, le géant de l’alimentaire Nestlé et le réassureur Swiss Re publieront notamment leurs résultats de l’exercice.

Ombres et lumières. La situation des commandes dans l’industrie allemande était dernièrement meilleure qu’attendu, malgré une conjoncture vacillante. Les commandes ont en effet augmenté de 3,2% en décembre par rapport au mois précédent, affichant ainsi la plus forte progression depuis plus d’un an. Il n’y a toutefois pas de raison de baisser son attention. La fin d’année conciliante est principalement due à un mouvement contraire suite à l’effondrement des commandes en novembre (-4,4%). La tendance est clairement toujours orientée à la baisse. L’évolution de la production générale, qui a reculé de 3,1% en décembre, reflète la situation difficile dans laquelle se trouve l’industrie allemande à l’heure actuelle.

Un changement de cap à venir? Le mandat de Haruhiko Kuroda, l’actuel chef de la Bank of Japan (BoJ), prendra fin le 8 avril. Son départ pourrait donner lieu à un revirement de la politique monétaire. Selon les médias, le gouvernement japonais devrait cependant choisir son suppléant actuel, Masayoshi Amamiya, comme successeur potentiel. Celui-ci est considéré comme partisan d’une politique monétaire accommodante. Le yen a réagi à cette nouvelle par des baisses.

Un jus d’orange onéreux. Le prix du concentré de jus d’orange surgelé pour livraison en mars a atteint un niveau record de USD 2.62 par livre (lb). Cela correspond à une hausse de 27% par rapport au début de l’année et de 79% par rapport à janvier 2022. La raison principale de la récente explosion des prix est due à l’ouragan Ian, qui a dévasté la «ceinture d’agrumes» en Floride à l’automne dernier. Conséquence: L’état fédéral américain, qui est l’une des principales régions productrices d’oranges au monde, a enregistré la plus mauvaise récolte depuis 1945.

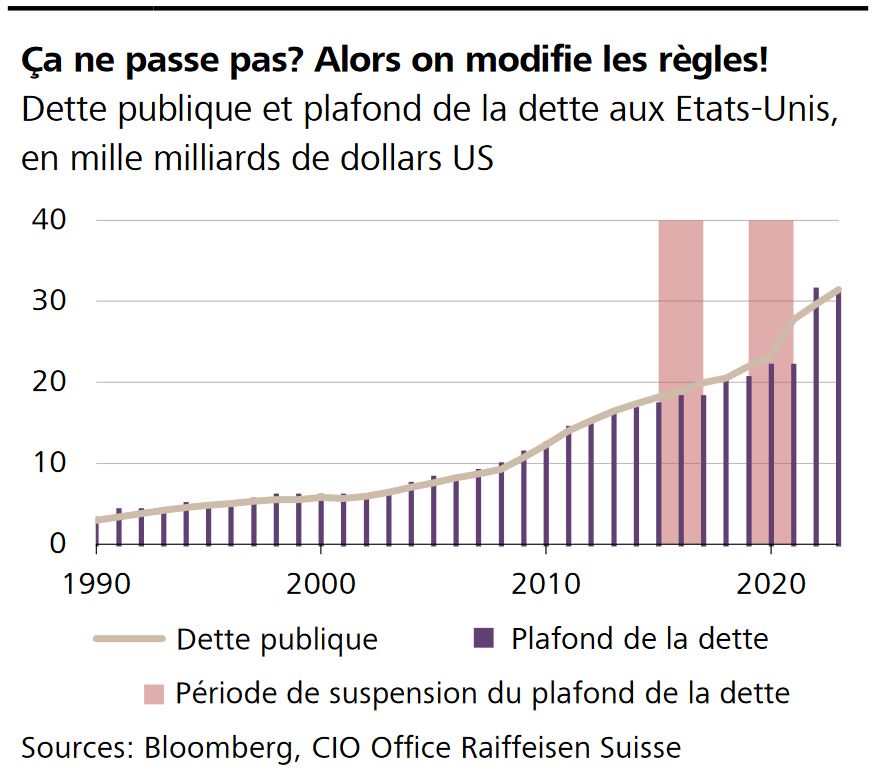

La dette publique américaine a grimpé à 31,4 mille milliards de dollars US – soit 1,25 fois le produit intérieur brut (PIB) de l’année 2021. Elle a, ce faisant, atteint le plafond légal. Le spectre d’une insolvabilité plane maintenant sur le pays. Les choses ne devraient toutefois pas en arriver là: quand on regarde en arrière, on voit que le plafond est régulièrement atteint, occasionnant presque chaque année des débats houleux au Congrès. Simplement, au lieu de diminuer les dépenses, on relève une nouvelle fois le plafond de la dette ou bien, comme c'est arrivé de 2018 à 2020 par exemple, on le suspend.

Ironie du sort. L’économie britannique traverse une passe difficile: une récession qui menace, une inflation élevée et la débâcle du Brexit. Pour autant, l’indice FTSE 100 a atteint un record historique avec 7’949 points.

Inflation en Suisse. Lundi prochain, l’Office fédéral de la statistique (OFS) publiera les chiffres de l’inflation pour janvier. L’inflation s’élevait dernièrement à 2,8%.