A l’heure actuelle, la propension au risque chez beaucoup d’investisseurs ne cesse d’augmenter et leur vigilance semble diminuer au fil du temps. Pourtant, l’inflation continue sa tendance à la hausse et le confinement à Shanghai illustre bien la fragilité de la situation.

La bourse se détend. Cette semaine également, une atmosphère bon enfant régnait sur les marchés des capitaux en dépit des nouvelles mitigées. Les marchés des actions ont continué de progresser. L’or comme valeur refuge a momentanément fléchi sous la barre des 1900 dollars l’once. Même la volatilité a enregistré un repli. La grande banque UBS a annoncé vouloir racheter jusqu’à CHF 6 milliards de ses propres actions, en aval du programme de rachat en cours. Quant au groupe technologique ABB, il entend, lui aussi, racheter ses propres actions dès le 1er avril, comme annoncé auparavant. Burkhalter, l’installateur électrique, et Poenina, le technicien en bâtiment, ont tous les deux dressé leurs projets de fusionner ce que les actionnaires doivent encore approuver à l’assemblée générale. Entretemps, le taux d’inflation a pris l’ascenseur à cause des prix élevés du pétrole. En Allemagne, il a atteint 7,3% alors qu’on s’attendait à 6,3% seulement. Les investisseurs semblent ignorer que l’inflation et les premières hausses des taux prévues par les banques centrales pourraient étouffer la reprise économique. Il y a anguille sous roche. La forte reprise nous rend prudents et nous réduisons notre légère surpondération dans les actions des marchés émergents. De ce fait, nous sommes désormais légèrement sous-pondérés en termes d’actions. Le revenu de la vente sera conservé en liquidités ce qui nous permettra de réagir rapidement à toute nouvelle opportunité.

Les titres ci-après étaient demandés ces trois derniers mois. Rétrospectivement, le premier trimestre était mitigé. Le SMI a perdu près de 5% depuis le début de l’année. Il y a eu des hauts et des bas. La guerre en Ukraine a fait passer l’indice directeur sous la barre des 11’000 points, début mars, donc une baisse de bien 15%. Depuis lors, les bourses se sont nettement reprises, les cours du marché reflètent la guerre. En Suisse, les titres financiers étaient recherchés: la plupart a convaincu par un dividende attractif et par une valorisation favorable. Le relèvement des taux leur a profité. En hausse de 14%, les actions du groupe d’assurance Zurich ont attisé l’intérêt des investisseurs. Malgré cette hausse, leur rendement sur dividende est demeuré à 4,8%. De même, les valeurs de la grande banque UBS ont progressé de 11% depuis le début de l’année. Les titres de Swisscom (+8%) et de l’assureur-vie Swiss Life (+6%) ont, eux aussi, largement devancé l’indice. La lanterne rouge est tenue par le producteur d’arômes et de parfums Givaudan, le technicien sanitaire Geberit et le gérant de fortune Partners Group, qui ont perdu entre 23 et 24%.

Elections en France. Emmanuel Macron semble être en passe pour une deuxième période de mandat. Dans les sondages, le président français en exercice devance clairement Marine Le Pen, sa plus proche concurrente. Le conflit en Ukraine aidant, Macron s’est constamment mis en scène, notamment par le fait d’être en contact permanent avec le président russe, qu’il ait tenté de l’empêcher d’entrer en guerre et qu’il veuille à présent le convaincre de mettre fin à l’intervention militaire. En vain, hélas. Mais malgré tout: dans une période aussi incertaine, les électeurs misent sur ce qui est connu. D’un point de vue économique, la France se porte plutôt bien. Le chômage se situe au niveau le plus bas depuis 14 ans. En amont de la pandémie, la croissance économique était plus élevée en France que dans le reste de l’Europe et l’hexagone est devenu plus attractif que jamais pour les investisseurs étrangers. Faute d’alternative concrète, le Palais de l’Elysée accueillera sans doute le président actuel pendant encore cinq ans. Les élections auront lieu le 10 avril 2022, mais si aucun candidat n’obtient la majorité absolue, il y aura un deuxième tour le 24 avril.

Le coronavirus freine l’économie chinoise. La reprise en Chine s’étiole pour le moment. L’indice des directeurs d’achat de l’industrie est tombé à 49,5 en mars, indiquant une con- traction de l’économie. Le secteur des services suit la même tendance. Facteur déterminant: la politique du pays en matière de pandémie qui a fini par replonger en état de confinement Shanghai, la plus grande ville de Chine et plus peuplée (26 millions). Cela risque de faire ricochet et nous causer de nouveaux goulets d’étranglement en termes d’approvisionnement.

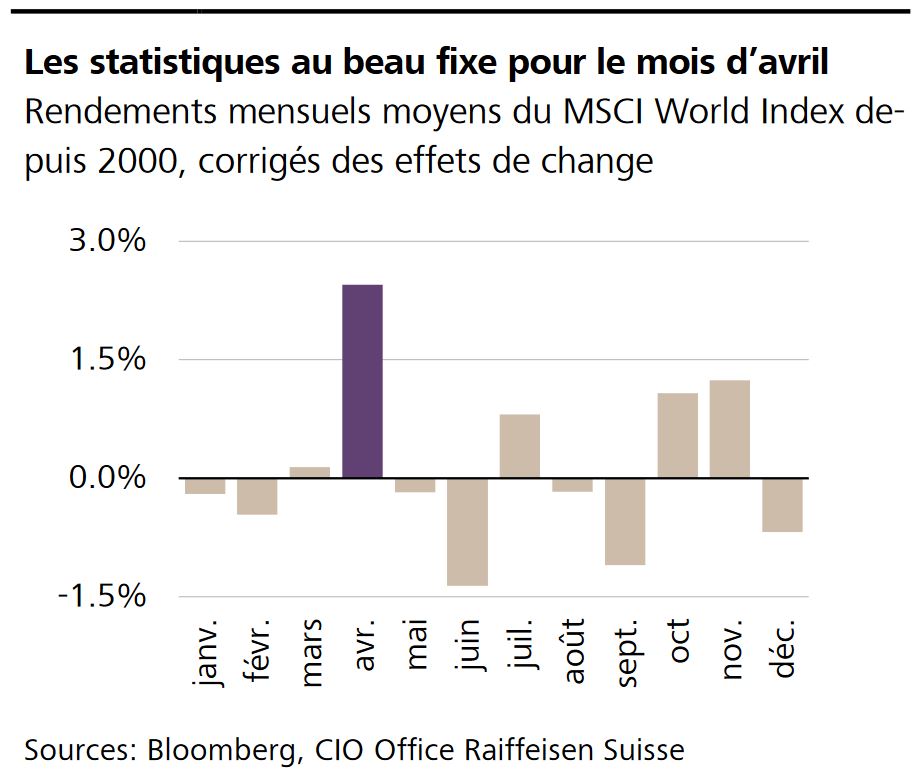

Avril a été le mois le plus fort pour les actions depuis le tournant du millénaire. L’indice mondial MSCI World Index a augmenté de 2,45% en moyenne. Le marché suisse, mesuré au Swiss Performance Index (SPI), a fait un bond encore plus important (3,02%). Reste à savoir si le modèle boursier saisonnier persistera cette année également. Après la dernière reprise, le potentiel de cours semble largement épuisé compte tenu des nombreux risques (inflation, revirement des taux, guerre en Ukraine).

Raiffeisen Suisse entre en bourse. Afin de financer l’expansion à l’étranger annoncée dans le cadre de sa stratégie 2025, Raiffeisen Suisse tente son entrée en bourse. Les analystes tablent sur une capitalisation de marché entre 28 et 33 milliards de francs.

Après les chiffres, c’est avant les chiffres. A peine la saison de publication des résultats annuels achevée que la semaine prochaine enchaînera avec les chiffres trimestriels de la Banque cantonale de Lucerne et le cahier des commandes de Sulzer.