Les listes «bids wanted in competition» (BWIC) sont une caractéristique spécifique aux marchés ABS et CLO.

Les listes BWIC – pour «bids wanted in competition» ou mises en vente sous forme d’enchères – sont très utilisées sur le marché secondaire lorsque les investisseurs cherchent à vendre des obligations. Les BWIC sont des listes d’obligations envoyées par les investisseurs aux négociants, qui les partagent ensuite avec leurs clients. Elles sont gérées par une procédure d’enchères et permettent aux investisseurs de recevoir des offres du marché élargi, ce qui les aide en théorie à obtenir une meilleure exécution. A l’issue de la transaction, les informations sur l’exécution BWIC sont généralement partagées avec le marché afin de contribuer à sa transparence et à la liquidité globale. Les négociants indiquent fréquemment la deuxième meilleure offre reçue, ce qui peut être particulièrement utile aux détenteurs d’obligations mezzanine qui ne se négocient pas très souvent: les niveaux d’offre fournissent en effet des indications aux investisseurs désireux de savoir où ces obligations pourraient se négocier.

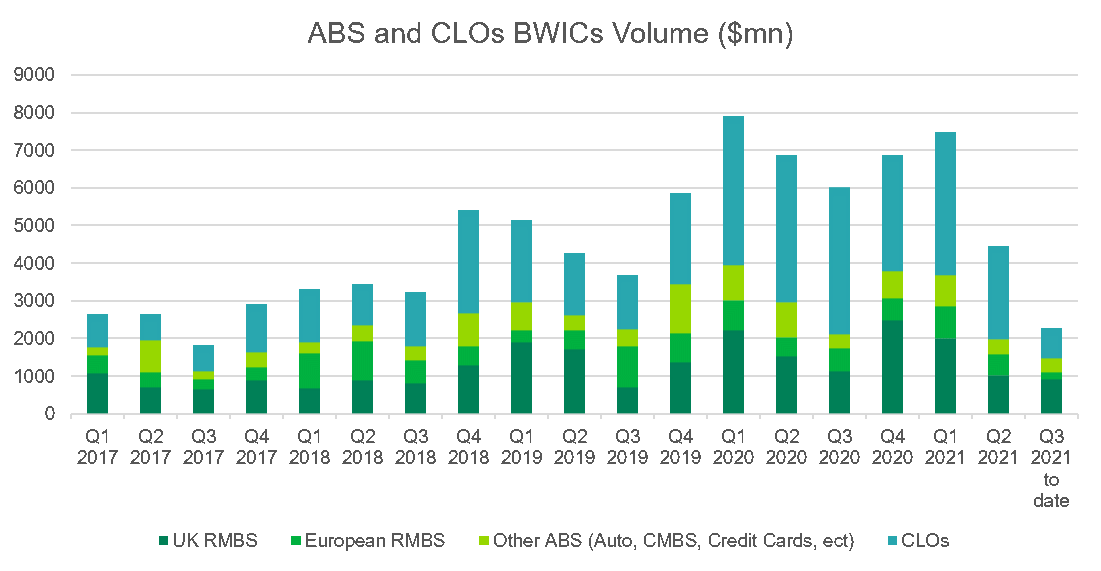

Un œil sur les volumes BWIC peut nous donner une bonne idée de la dynamique de négoce sur le marché des ABS ou des CLO à un moment précis. Comme le montre le graphique ci-dessous, les volumes BWIC ont augmenté pour atteindre l’équivalent de 14 milliards de dollars depuis le début de l’année alors qu’ils s’élevaient à 6,5 milliards de dollars sur la même période de 2017. En parallèle, le marché européen de la finance structurée a grossi à 466 milliards d’euros ces dernières années.

Durant la crise du COVID-19, nous avons observé un pic des volumes BWIC au premier semestre 2020 alors que les gérants d’actifs faisaient face à des rachats et les hedge funds à des appels de marge. Avec la vague de panique déclenchée par le COVID-19 sur le marché, les prix des actifs ont dégringolé et l’activité de négoce des banques d’investissement s’est tarie, forçant les investisseurs à accroître les BWIC pour générer de la liquidité. En conséquence, la part des obligations qui n’ont pas été négociées (dites «DNT» pour «did-not-trade») a bondi, avec un niveau record de 40% pour le ratio DNT en mars 2020 contre seulement 9% pour l’année 2019 dans des conditions de marché plus normales.

A cet égard, il faut noter qu’une hausse du ratio DNT ne signifie pas nécessairement que les listes BWIC contiennent des obligations invendables. En réalité, il est plus probable que cette période de fortes turbulences sur le marché élargi a incité les investisseurs à créer un maximum d’options, autrement dit, à placer sur les listes un nombre d’obligations supérieur à celui qu’ils avaient l’intention de vendre afin de déterminer celles qui attireraient les meilleures offres. En dépit d’un élargissement significatif des écarts entre prix acheteur et vendeur, un ratio DNT bien inférieur à 50% est un indice de liquidité robuste même en période de forte volatilité, alors que la liquidité était notablement meilleure pour les RMBS AAA et les CLO AAA.

Le volume BWIC affiche souvent une corrélation positive avec l’émission primaire, car les investisseurs tentent de financer les émissions prévues en libérant du cash pour participer à de nouvelles transactions. Ces derniers mois, l’activité BWIC a fortement ralenti pendant que la demande augmentait pour les ABS, et notamment pour les obligations mezzanine. Ce phénomène est dû à leurs rendements plus attractifs que ceux des obligations d’Etat et d’entreprises. En effet, les taux variables inhérents aux ABS les rendent insensibles aux anticipations de hausses des taux d’intérêt.

En outre, l’activité secondaire dans les CLO européens connaît un recul en raison de l’offre primaire record liée à la vague de refinancement actuelle ainsi que des nouvelles émissions qui accaparent l’attention des investisseurs, une tendance qui devrait se poursuivre au quatrième trimestre 2021. Avec des investisseurs qui ne vendent manifestement pas pour financer de nouveaux achats sur le marché primaire, la baisse actuelle des volumes BWIC indique que la hausse nette de l’offre CLO coïncide avec les entrées de capitaux nettes des gérants d’actifs.

Source: Citi Velocity, 31/08/2021

Contrairement à ce que l’on pourrait penser, les volumes BWIC tendent à augmenter en période de forte volatilité, ce qui permet aux investisseurs ABS et CLO d’accéder une large base de participants au marché à un moment où ils sont susceptibles d’en avoir le plus besoin. Dans un contexte de faible volatilité, les volumes BWIC tendent à diminuer en ligne avec le relâchement des pressions vendeuses et l’augmentation de la liquidité portée par la capacité à obtenir des offres élevées directement envoyées par les traders. Les listes BWIC ont fourni la preuve de leur efficacité en période de perturbations sur le marché. Selon nous, elles rendent le marché de la finance structurée moins vulnérable que bien des marchés obligataires traditionnels face aux crises de liquidité.