Il semble aujourd’hui probable que les secteurs des énergies non renouvelables et renouvelables offriront tous deux des rendements intéressants.

Si l’investisseur n’est pas un habitué du secteur énergétique, la crise mondiale actuelle a mis en lumière nos déficits en énergie primaire due à des années de sous-investissement dans les secteurs fossils et à l’incapacité des renouvelables à se développer suffisamment rapidement. Il semble aujourd’hui plus probable que les secteurs des énergies non renouvelables et renouvelables offriront tous deux des rendements intéressants, car nous aurons besoin des deux pour surmonter notre crise énergétique à court terme et nos aspirations à long terme à un avenir énergétique plus vert.

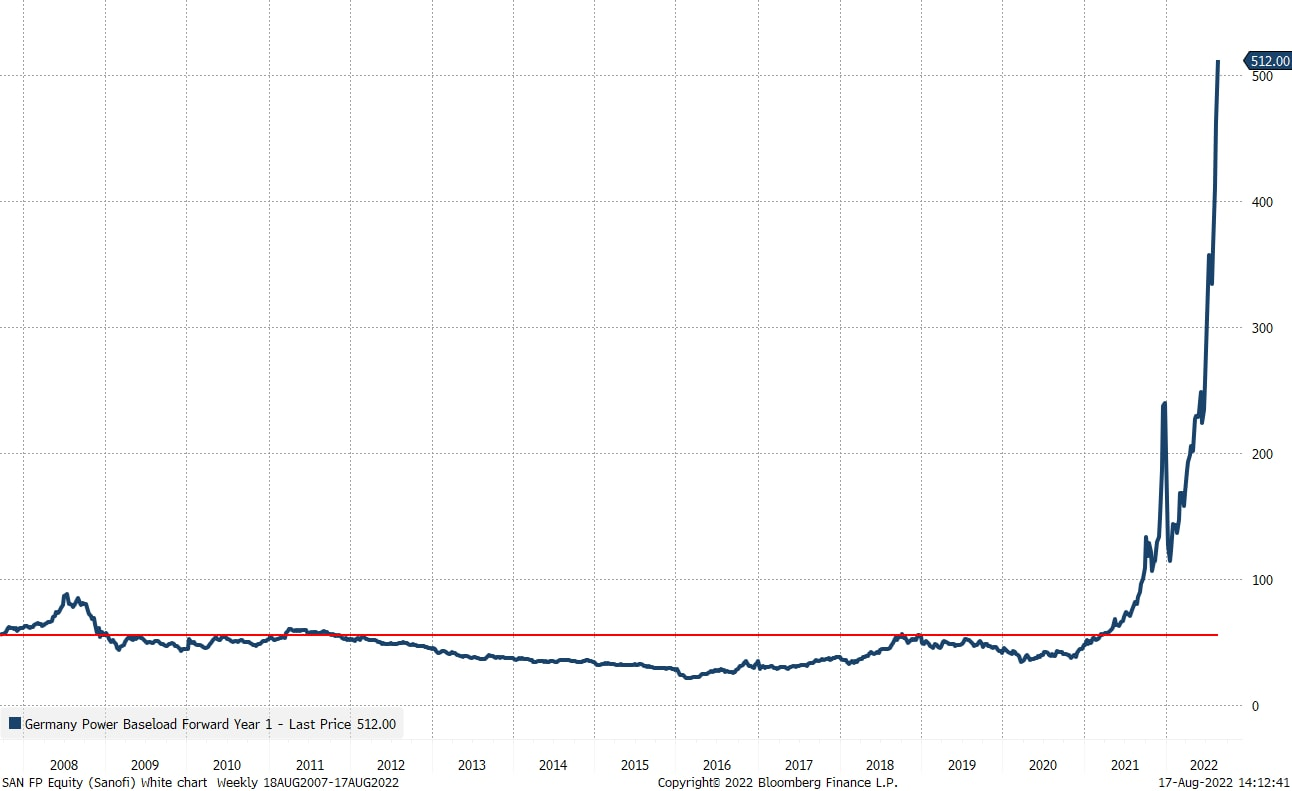

Les prix de l’électricité en Europe sont neuf fois plus élevés que la moyenne historique enregistrée depuis 2007, car le manque d’investissements et la rupture des approvisionnements énergétiques russes limitent fortement l’énergie disponible. Bien avant la pandémie, nous avions rédigé de nombreuses notes de synthèse sur la transformation verte, qui consiste à développer les sources d’énergie renouvelables et à électrifier tous les secteurs de l’économie, afin de réduire les émissions de carbone liées à notre niveau de vie actuel. Il est très difficile de convertir le secteur des transports à l’électricité ou aux carburants verts, les sources de chauffage au gaz naturel aux énergies renouvelables par l’électrification (pompes à chaleur air/eau), etc., car l’augmentation de notre richesse (mesurée par le PIB) est étroitement liée aux émissions de carbone des 300 dernières années. Nous l’avions décrit dans notre note La vérité qui dérange sur l’énergie et le PIB. Découpler notre fonction de production de richesse de celle des émissions de carbone est probablement la plus grande tâche que l’homme ait jamais entreprise.

Il n’existe pas de «solution unique» pour résoudre notre crise énergétique.

Comme l’indique le Statistical Review of World Energy 2022 de BP, la demande d’énergie primaire en 2021 a éclipsé celle de 2019, ce qui indique que la demande mondiale d’énergie est désormais plus élevée qu’avant la pandémie et que l’utilisation de combustibles fossiles (82%) n’a que légèrement diminué par rapport à il y a cinq ans (85%). Nous vivons toujours dans une économie basée sur les combustibles fossiles. Les choses évolueront avec le temps et leur part diminuera probablement, mais l’idée la transformation verte s’effectuera en électrifiant tout sur la base de sources d’énergie renouvelables est naïve. Les investisseurs doivent également se rappeler que l’évolution de la demande d’énergie primaire est principalement le fait des pays non membres de l’OCDE. Les énergies renouvelables ne se développent pas assez vite pour permettre une transition complète en raison de la rapidité de l’électrification. Récemment, les PDG d’Orsted et de Vestas se sont plaints de la bureaucratie liée à l’approbation de nouveaux projets d’éoliennes offshore.

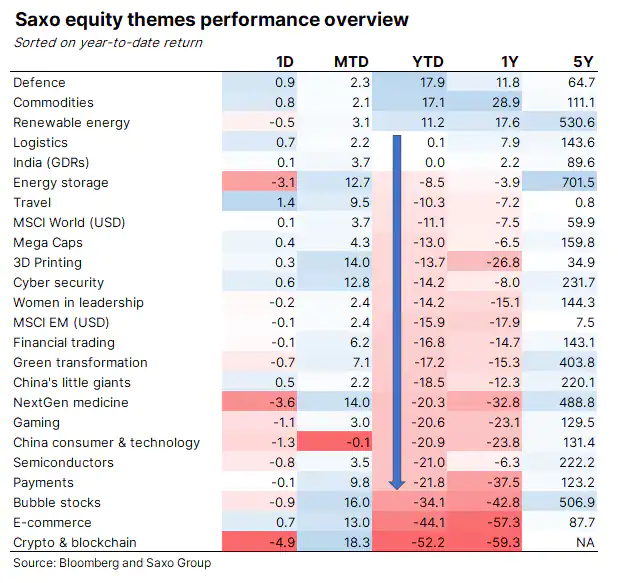

Le récent projet de loi sur le climat et la fiscalité confirme que nous aurons besoin de pétrole et de gaz plus longtemps que ne l’avions prévu trois ans auparavant, par conséquent, notre crise énergétique actuelle permettra aux énergies renouvelables et aux énergies fossiles de constituer de bons investissements en parallèle. L’énergie renouvelable est le troisième panier thématique le plus performant cette année, tandis que le panier des matières premières (qui comprend les sociétés pétrolières, gazières et minières) est le plus performant.

Notre vision sur l’avenir du secteur énergétique est qu’il n’existe pas de «solution unique» à notre problème énergétique. Nous devons adopter la diversification énergétique. Nous aurons besoin de nombreuses sources d’énergie différentes et ne dépendrons jamais d’une seule source. La dépendance du modèle économique de l’Allemagne vis-à-vis du gaz naturel s’est avérée fragile. Même le pari de la France sur l’énergie nucléaire s’est avéré fragile en raison de la corrosion et de fleuves dont les températures sont trop élevées. Le monde doit investir dans tous les types d’énergie et nous pensons donc que les investisseurs doivent s’exposer largement aux énergies d’avenir.

Le secteur des énergies non renouvelables est celui qui a le plus évolué quant à ses prix et aux attentes du marché, et dont les valorisations présentent une potentielle évolution.

Malgré les prix élevés du pétrole et du gaz, le secteur de l’énergie est encore relativement bon marché, comme nous l’avions déjà décrit en mai dernier dans la note «Global energy stocks are the cheapest in 27 years» dans laquelle nous avions mesuré la valorisation sur le rendement des flux de trésorerie disponibles. Les prix élevés du pétrole et du gaz ont également entraîné des bénéfices record pour les raffineurs dans un contexte de forte inflation.

Le secteur mondial de l’énergie (défini par le GICS comme le secteur des énergies non renouvelables) reste bon marché par rapport au marché mondial des actions, l’EV/EBITDA à 12 mois étant inférieur de deux écarts types à l’écart de valorisation moyen depuis 2005. En termes de rendement total, le secteur mondial de l’énergie a dégagé un rendement supérieur à celui du marché mondial des actions depuis 1995 (voir graphique). Il convient également de noter que, mesuré sur la base de l’EV/EBITDA à 12 mois, le secteur des énergies renouvelables présente un niveau de valorisation deux fois plus élevé que celui du secteur des énergies non renouvelables, ce qui reflète les différences d’attentes du marché pour l’avenir.

Comme décrit dans nos « Perspectives du premier trimestre», le rendement actuel et la croissance attendue des dividendes suggèrent que le secteur mondial de l’énergie devrait enregistré un rendement attendu à long terme de 10% annualisé, sous réserve de l’incertitude liée à la compression de la valorisation des actions dans le secteur ou à une croissance des dividendes plus faible que prévu aujourd’hui.

Le moyen le plus simple d’investir dans le secteur de l’énergie est de passer par des ETF qui suivent le secteur. Une autre approche consiste à investir dans des segments spécifiques du secteur de l’énergie non renouvelable. Les tableaux ci-dessous présentent les cinq premières sociétés en valeur de marché dans chacune des industries du GICS dans le secteur de l’énergie. Comme le montrent les rendements totaux sur cinq ans dans la colonne USD, les industries liées uniquement au forage et à la fourniture d’équipements pour les activités de forage ont fait le plus mauvais score, car la baisse des dépenses d’investissement depuis 2015 a asséché l’activité de ce secteur. Les majors intégrées du pétrole et du gaz ont mieux fait grâce aux activités de raffinage et de négoce. Au cours des cinq dernières années, les industries les plus performantes du secteur de l’énergie ont été le raffinage et la commercialisation en raison des marges de craquage (la différence entre le pétrole brut et les produits raffinés) ont augmenté pendant la pandémie. L’industrie mondiale du charbon s’est également très bien comportée, ce qui, en termes de changement climatique et de réduction des émissions de carbone, est un triste constat, mais nous devons être conscients que la principale source de combustible pour la production d’électricité dans le monde reste le charbon.