L’impact expansionniste de la réouverture de la Chine se répercutera sans doute sur l’Asie, ce qui contribuera à compenser une partie du ralentissement de la croissance dans les marchés développés.

La «stagflation» (inflation obstinément élevée et ralentissement de la croissance économique) est à l’origine d’un dilemme de politique monétaire pour les banques centrales occidentales: Doivent-elles resserrer davantage leur politique pour faire baisser l’inflation, alors que la faiblesse de la croissance plaiderait plutôt en faveur d’une baisse des taux? En revanche, compte tenu de la baisse de l’inflation et des perspectives de croissance plus favorables des marchés émergents asiatiques, dopées par la réouverture de la Chine, les banques centrales de l’Est sont confrontées à des défis moins intimidants. Ce fossé pourrait diriger les flux de portefeuille vers les marchés d’actifs asiatiques et chinois au cours des prochains mois.

Le très attendu taux d’inflation de l’IPC de janvier publié le 13 février s’est établi à 6,4% en glissement annuel, soit légèrement en dessous des 6,5% enregistrés en décembre. Sur une base mensuelle, le taux officiel a en revanche augmenté, passant de 0,1% à 0,5%. Alors que les prix du pétrole maintiennent l’IPC global à un niveau élevé, l’inflation sous-jacente s’est inscrite en forte hausse de 5,6% en glissement annuel en janvier après une augmentation de 5,7% en décembre.

Le rapport fait état d’un léger recul des pressions inflationnistes, mais le taux actuel reste nettement supérieur à l’objectif de 2% fixé par la Réserve fédérale américaine (Fed). La Fed n’est pas à l’aise avec la vigueur du marché du travail américain et les risques d’une spirale salaires-prix. En janvier, la croissance des salaires s’est établie à 4,4% en glissement annuel et le taux de chômage a chuté à 3,4%, un plus bas sur 53 ans.

Tout cela contribue à expliquer l’opinion récente du président de la Fed, Jerome Powell, selon laquelle «le processus de désinflation a commencé», mais de nouvelles hausses des taux d’intérêt pourraient s’avérer nécessaires si le marché de l’emploi reste aussi solide. Au cours de la deuxième semaine de février, il a publiquement déclaré qu’il ne prévoyait pas de baisse de l’inflation à 2% avant 2024.

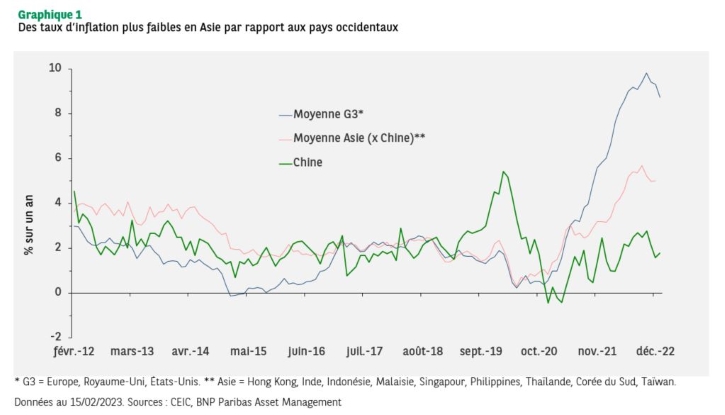

Le fossé entre les marchés de l’Ouest et de l’Est se reflète par l’écart entre les taux d’inflation (voir graphique 1). L’inflation dans les économies du G3 (Europe, Royaume-Uni et États-Unis) s’est établie en moyenne à 9% en glissement annuel en décembre 2022, tandis qu’en Asie (hors Chine), elle n’était en moyenne que de 5% en glissement annuel.

L’inflation chinoise figure parmi les plus faibles au monde. Son IPC global de décembre 2022 n’a progressé que de 2,1% en glissement annuel, avec une inflation sous-jacente de 1,0% sur un an. L’indice des prix à la production (IPP) chinois est en déflation depuis septembre 2022 et a chuté de 0,8% en glissement annuel le mois dernier. Il n’y a pas de risque de durcissement de la politique monétaire en Chine.

Compte tenu du faible taux d’inflation de la Chine et d’un renminbi qui ne s’apprécie pas, la Chine n’exporte pas d’inflation vers le reste du monde. Compte tenu de la chaîne d’approvisionnement qui lie l’Asie et la Chine, la région profite des retombées de l’impact désinflationniste de la Chine.

Les indicateurs macroéconomiques mettent en évidence le risque de récession en Occident. En particulier, la courbe des taux américaine reste inversée. La récente enquête auprès des responsables des prêts a fait état d’un ralentissement économique à venir, les banques ayant durci leurs critères de prêt en raison d’un ralentissement de la demande de prêts.

En Europe, l’estimation préliminaire de la croissance du PIB de la zone euro au quatrième trimestre 2022 est tout juste positive (0,1% en glissement trimestriel). La ventilation des données a toutefois montré une forte baisse des dépenses des ménages. D’autres statistiques indiquent une faible confiance des consommateurs et des sentiments mitigés chez les investisseurs.

Le PIB japonais au T4 2022 a enregistré une croissance inférieure aux attentes de 0,6% en glissement trimestriel, soit près de 1% en dessous du taux de croissance du T4 en 2019, avant la pandémie.

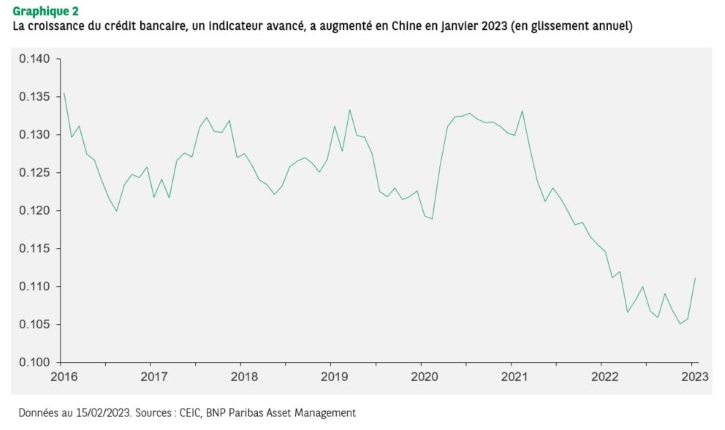

Parallèlement, la réouverture de l’économie chinoise a dopé l’optimisme à l’égard de la croissance asiatique et de la demande de matières premières. Même s’il faudra encore du temps pour que l’amélioration des principaux indicateurs macroéconomiques reflète l’impact de l’assouplissement récent de la politique monétaire, les statistiques du Nouvel An lunaire montrent déjà un fort rebond de la demande intérieure dans le secteur de la mobilité et des services. Le crédit bancaire, généralement un indicateur avancé de l’activité économique, a augmenté de 11,1% en glissement annuel en janvier (voir graphique 2), une progression supérieure aux attentes.

L’impact expansionniste de la réouverture de la Chine se répercutera sans doute sur l’Asie, ce qui contribuera à compenser une partie du ralentissement de la croissance dans les marchés développés. Le commerce sino-asiatique est désormais plus important que le commerce sino-américain, de sorte que les économies ouvertes qui sont plus exposées à la Chine qu’aux pays occidentaux devraient bénéficier davantage de la reprise chinoise.

Les exportateurs nets de matières premières, en particulier du pétrole, devraient également bénéficier des conditions commerciales, car l’amélioration de la demande chinoise tend à resserrer les marchés mondiaux des matières premières à la marge. Enfin, les économies dépendantes du tourisme, en particulier celles qui dépendent des visiteurs chinois, présentent un potentiel haussier.

La réouverture de la Chine a conduit nos équipes d’investissement à accroître leur allocation aux actions émergentes, en raison des valorisations attractives et des révisions à la hausse des bénéfices qui devraient intervenir dans les mois à venir.