La Chine, du réceptacle de capitaux au stratège des chaînes de valeur

Pendant plus de trois décennies, la Chine a constitué l’épicentre industriel de la mondialisation. Les capitaux occidentaux et asiatiques ont afflué pour financer usines, infrastructures et plateformes d’exportation. L’investissement direct étranger (IDE) fut l’un des moteurs silencieux de cette transformation, intégrant progressivement le pays dans les chaînes de valeur mondiales et consolidant son statut d’«atelier du monde».

Ce cycle s’infléchit désormais. Les dernières données de la CNUCED décrivent une mondialisation des investissements plus fragmentée et plus politique. En 2025, les flux mondiaux d’IDE ont atteint environ 1600 milliards de dollars, en hausse de 14%, mais cette progression reflète largement des flux financiers transitant par des centres internationaux plutôt que des investissements productifs réels. Dans ce paysage, la position de la Chine évolue profondément.

Une attractivité qui s’érode dans une mondialisation sous tension

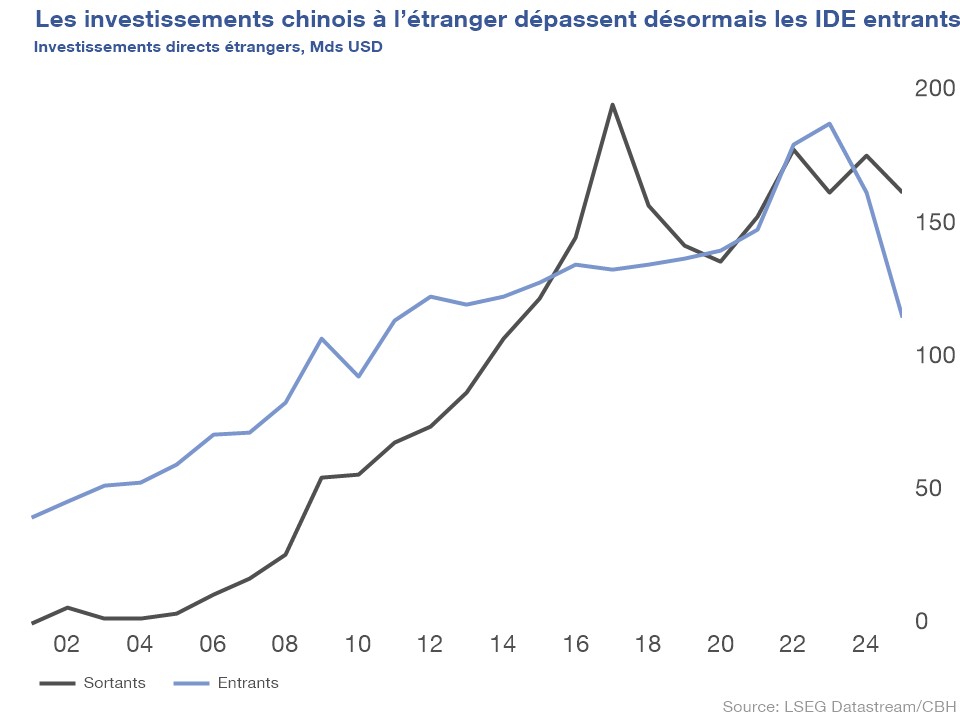

Les flux d’IDE vers la Chine ralentissent de manière structurelle. Selon la CNUCED, les investissements étrangers ont diminué pour la troisième année consécutive, reculant de 8% pour atteindre environ 107,5 milliards de dollars. Désormais concentrés dans des secteurs stratégiques et à forte croissance. Cette inflexion confirme une mutation profonde: la Chine demeure un pôle majeur, mais n’est plus l’unique centre de gravité industriel.

La recomposition des chaînes de valeur joue un rôle déterminant. Sous l’effet des tensions commerciales, de politiques industrielles volontaristes et des impératifs de sécurité économique, les multinationales diversifient leurs implantations vers l’Asie du Sud-Est, l’Inde ou le Mexique. La mondialisation ne disparaît pas: elle se reconfigure autour de la résilience et de la souveraineté économique.

La rivalité technologique entre Washington et Pékin accentue cette évolution. Contrôles à l’exportation, restrictions sur les semi-conducteurs, filtrage des investissements: l’IDE devient un instrument stratégique. Les États-Unis sécurisent leurs chaînes critiques, l’Europe cherche à préserver son autonomie industrielle, tandis que la Chine adapte son modèle pour réduire ses dépendances.

L’expansion globale du capital chinois

Parallèlement, la Chine s’affirme comme l’un des principaux exportateurs de capital au monde. Son stock d’investissements directs à l’étranger dépasse 2900 milliards de dollars, illustrant une internationalisation désormais structurelle. Cette projection répond à une logique de chaîne de valeur: sécuriser l’accès aux matières premières critiques, maîtriser les technologies clés et se rapprocher des marchés finaux.

Les investissements chinois se concentrent sur les segments stratégiques – batteries, mobilité électrique, infrastructures logistiques, énergie et technologies vertes – dans une logique d’intégration verticale mondiale. En Europe, ces flux soutiennent l’implantation industrielle dans l’automobile électrique; dans les économies émergentes, ils redessinent les corridors industriels et énergétiques. Aux États-Unis, ces investissements font l’objet d’un contrôle de plus en plus strict dans les secteurs technologiques et stratégiques, illustrant une rivalité devenue structurelle entre les deux puissances.

De l’atelier du monde à l’architecture géo-économique

Cette évolution traduit une mutation profonde du modèle chinois. Dans la phase d’ouverture, l’IDE entrant apportait capital, technologie et gains de productivité. Désormais, la Chine exporte son capital pour accompagner sa montée en gamme industrielle, absorber ses surcapacités et projeter ses entreprises à l’échelle mondiale.

Les flux d’investissement deviennent un indicateur avancé de la compétition entre grandes puissances. Les chaînes de valeur ne se structurent plus seulement selon la géographie du travail, mais selon trois critères: résilience, sécurité technologique et puissance industrielle. La fragmentation commerciale s’accompagne d’une fragmentation financière.

Une mondialisation devenue géopolitique

La Chine demeure un pilier de l’économie mondiale, mais son rôle s’est transformé. Elle n’est plus uniquement la plateforme productive du système global: elle en devient l’un des principaux architectes industriels et financiers. Les États-Unis défendent leur primauté technologique, l’Europe cherche un équilibre stratégique, tandis que la Chine devient un investisseur global de premier plan.

À l’image d’un nouveau cycle – Chinese New Year, Year of the Horse – l’économie chinoise entre dans une phase plus stratégique. La question n’est plus seulement de savoir combien le monde investit en Chine, mais comment la Chine utilise ses investissements pour structurer les chaînes de valeur. Derrière les flux d’IDE se dessine une transformation plus profonde: une mondialisation où l’investissement, autant que le commerce, est devenu un instrument de puissance.