L’augmentation de la dette publique est souvent perçue comme un fardeau transmis aux générations futures. Cette idée s’appuie sur la «règle intergénérationnelle» formulée par Robert Barro (1974), selon laquelle un déficit aujourd’hui entraîne une charge future inévitable.

Mais cette lecture reste partielle. Elle n’intègre pas l’impact potentiel de la dépense publique sur l’activité économique. Lorsque l’endettement supplémentaire finance des investissements productifs – infrastructures, éducation, innovation – il peut générer des rendements significatifs à long terme. Dans cette perspective, l’investissement dans le capital humain et matériel constitue un levier pour accroître la productivité, renforcer le potentiel de croissance et, in fine, améliorer la soutenabilité de la dette. Une dépense bien orientée peut ainsi devenir un moteur de développement, plutôt qu’un simple coût.

La dépense publique joue également un rôle essentiel dans la stabilisation conjoncturelle. Elle permet de lisser les cycles économiques, en amortissant l’impact des chocs sur les entreprises et les ménages. Les mécanismes de chômage partiel déployés lors de la crise financière de 2008-2009 ou durant la pandémie de Covid-19 en sont l’illustration: ils ont protégé les revenus des ménages tout en allégeant temporairement les charges fixes des entreprises.

Cependant, dans de nombreuses économies avancées, notamment aux États-Unis, au Japon, au Royaume-Uni ou en France, la trajectoire budgétaire suscite une inquiétude croissante. Non pas tant en raison d’un niveau d’endettement devenu insoutenable, mais en raison de l’incohérence croissante des politiques fiscales.

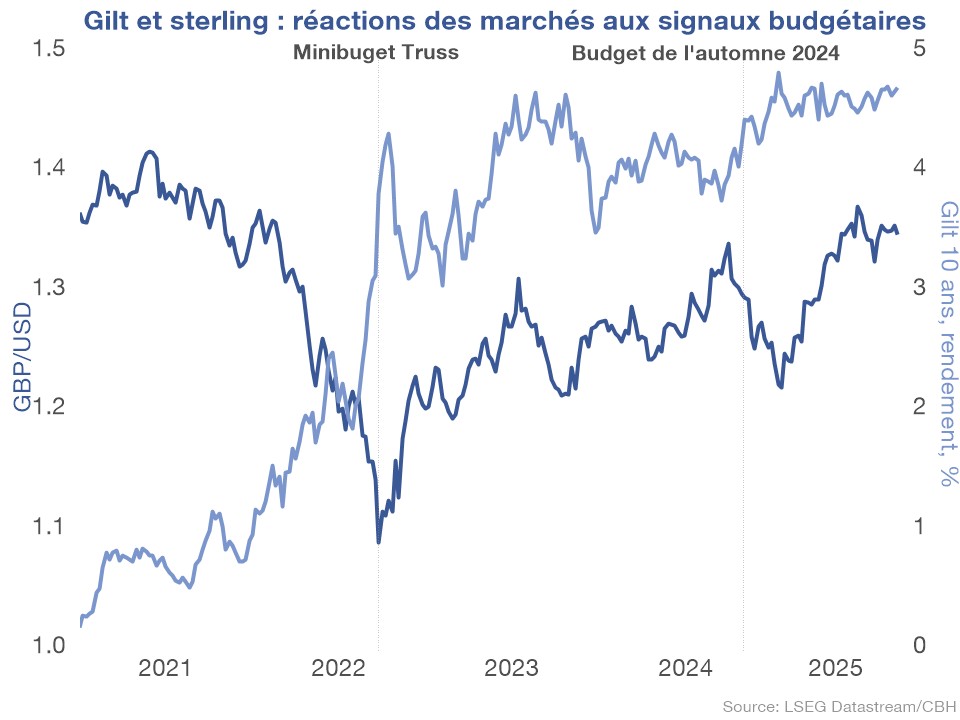

Outre-Manche, le précédent du «mini-budget» de Liz Truss en octobre 2022 reste un signal d’alerte. Des baisses massives d’impôts non financées, jugées irréalistes par les marchés, ont déclenché une violente correction et précipité la chute du gouvernement.

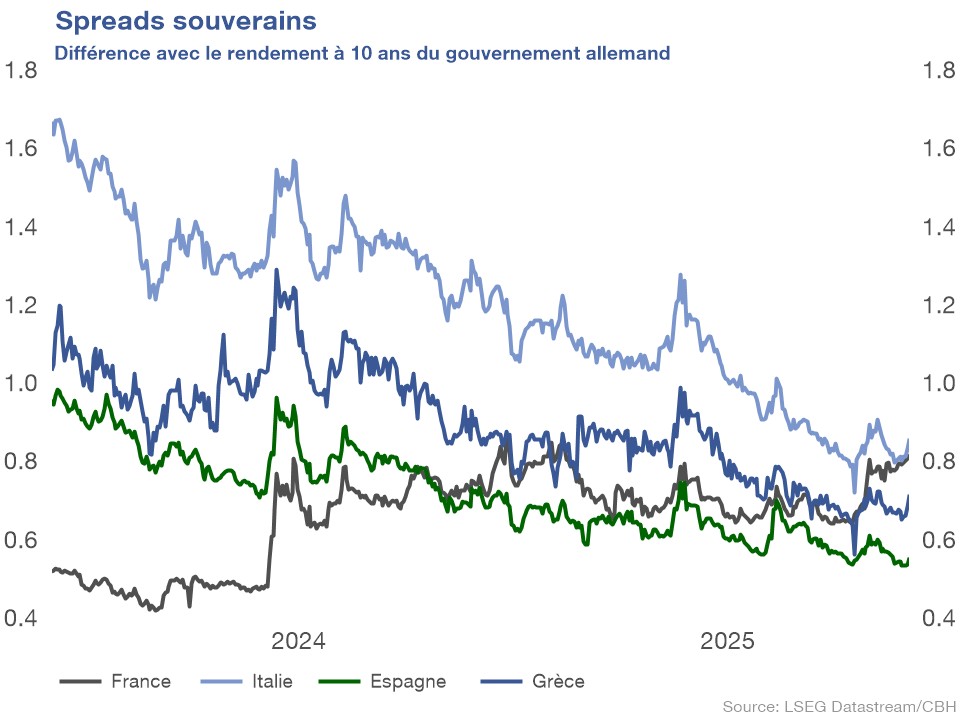

En France, malgré une demande soutenue pour la dette souveraine et des fondamentaux extérieurs solides, l’instabilité politique et l’absence de stratégie crédible de consolidation budgétaire ont conduit Fitch à abaisser la note du pays à A+. Signe d’un regain de nervosité, la France emprunte désormais à des taux supérieurs à ceux de la Grèce, de l’Espagne, voire de l’Italie. Autrement dit, la prime de risque française s’est sensiblement accrue.

Si le niveau actuel d’endettement demeure soutenable, sa dynamique impose une vigilance renforcée. L’envolée des déficits alimente la volatilité sur les marchés obligataires, renchérit les coûts de financement des États, et complique d’autant toute tentative de redressement budgétaire.

Cette pression s’exerce au moment même où les économies avancées sont confrontées à des défis structurels majeurs, nécessitant des investissements massifs et durables. La transition démographique, marquée par le recul de la population en âge de travailler et la hausse du taux de dépendance, pèsera à la fois sur les recettes fiscales et sur les dépenses sociales. En parallèle, les exigences liées à la lutte contre le changement climatique imposent un effort financier considérable, tant pour les acteurs publics que privés.

Une double contrainte budgétaire, inédite par son ampleur et sa durée, rend l’équation des finances publiques particulièrement complexe.

Investir avec discernement dans un monde budgétairement sous tension

Pour les investisseurs, ce contexte appelle à une sélectivité accrue. Il devient essentiel de différencier les émetteurs selon la solidité de leurs fondamentaux, la lisibilité de leur trajectoire budgétaire et leur capacité à transformer la dépense publique en levier de croissance.

Dans un contexte où les primes de risque évoluent, redessinant la hiérarchie des pays, une gestion active des portefeuilles obligataires s’impose. Les actifs souverains des pays conjuguant stabilité institutionnelle, discipline budgétaire et vision stratégique – en particulier sur les transitions démographique et climatique – devraient surperformer à moyen terme. À l’inverse, les signatures fragilisées par des incertitudes politiques ou des choix budgétaires désordonnés continueront d’être pénalisées.

La dette n’est pas en soi un mal. Mais elle exige, plus que jamais, rigueur, cohérence et transparence pour demeurer un instrument de politique économique efficace – et non un vecteur de défiance. Les arbitrages à venir seront déterminants pour réconcilier croissance durable, crédibilité des finances publiques et stabilité des marchés.