Les dépenses américaines vont contribuer à stimuler la croissance dans des régions où les mesures de relance n’ont pas été aussi généreuses.

Le grand déconfinement est engagé et l’activité économique repart à plein régime dans les principales économies développées. La réussite des campagnes vaccinales a ouvert la voie à ce qui semble être une réouverture durable des économies britannique et américaine. En Europe continentale, le déploiement du vaccin s’est avéré plus difficile, mais les vaccinations passent désormais à la vitesse supérieure et les cas de COVID-19 diminuent. Toutes les conditions sont requises en vue d’une exceptionnelle croissance mondiale au second semestre grâce à deux principales sources de carburant: le surplus d’épargne des ménages et la relance budgétaire américaine.

Le surplus d’épargne accumulé pendant la pandémie est considérable. S’il ne faut pas sous-estimer les épreuves que la pandémie a entraînées pour beaucoup, les initiatives rapides et énergiques des responsables politiques destinées à soutenir financièrement les entreprises et les consommateurs ont permis de limiter les retombées négatives sur les revenus des ménages. Les restrictions limitant la capacité des ménages à dépenser, l’épargne mensuelle s’est envolée à des niveaux bien supérieurs à ceux observés lors d’une récession «normale».

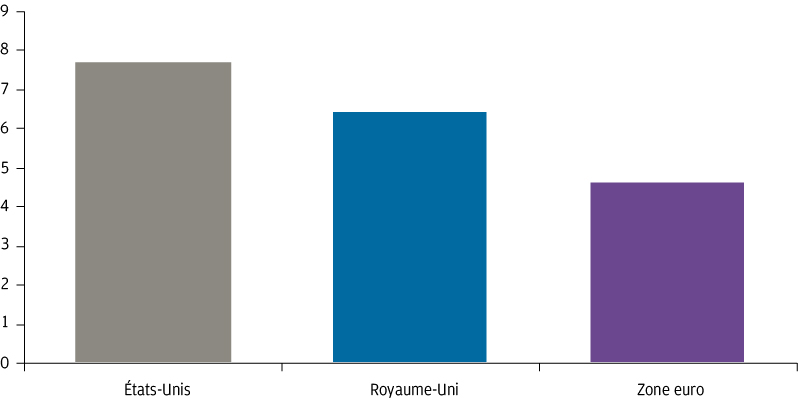

En % du PIB nominal

En plus du surplus d’épargne accumulé en 2020, les ménages américains bénéficient également du plan de relance de 1’900 milliards de dollars et qui est extraordinaire à quatre égards.

- Premièrement, de par sa taille: il représente environ 9% du PIB américain.

- Deuxièmement, du fait de sa rapidité. Environ 5% du PIB seront distribués avant la fin du mois de septembre.

- Troisièmement, par son timing. Les mesures de relance sont mises en œuvre au même moment où l’économie se redresse et non se contracte.

- Et enfin, eu égard à sa nature. 400 milliards de dollars du plan de relance se présentent sous la forme de chèques postaux. Par exemple, une famille de cinq personnes dont le revenu total est inférieur à 150’000 dollars recevra un montant cumulé de 7’000 dollars en chèques de relance. Ce plan va considérablement accroître les revenus des ménages au cours du premier semestre de cette année

que le résultat se situera aux alentours de la limite supérieure des estimations.

Le désaccord entre les prévisionnistes quant à l’utilisation de ce surplus d’épargne des ménages se traduit par une grande dispersion des prévisions. Compte tenu de la nature unique de cette crise et du soutien politique qui a suivi, le passé n’offre que peu de précédents. Certains affirment que l’épargne ne sera pas dépensée parce qu’elle est concentrée dans les groupes à revenu élevé où la propension marginale à dépenser est moindre. Mais, il s’agit d’une situation très inhabituelle dans laquelle les ménages ont été contraints d’épargner plutôt que d’avoir choisi d’épargner. Aussi, les propensions normales à consommer pourraient ne pas se vérifier. Nous pensons que le résultat se situera aux alentours de la limite supérieure des estimations.

Le rebond de la croissance sera-t-il uniquement américain ou mondial? Il est presque certain que les Etats-Unis enregistreront cette année une croissance plus spectaculaire que les autres pays développés. Toutefois, nous nous attendons à ce que la reprise soit une thématique mondiale d’ici la fin de l’année. En effet, non seulement d’autres régions rouvrent avec une épargne intérieure «refoulée» considérable, mais une partie de la relance budgétaire américaine va également avoir pour effet de donner un coup de fouet à la croissance ailleurs.

Comme le dit le dicton, lorsque les Etats-Unis éternuent, le reste du monde s’enrhume. Mais, il est également vrai que lorsque les Etats-Unis organisent une fête, le reste du monde est invité. Nous pensons donc que les dépenses américaines vont contribuer à stimuler la croissance dans des régions où les mesures de relance n’ont pas été aussi généreuses. Les économies européennes et asiatiques sont toutes les deux les principales bénéficiaires de la reprise de la croissance américaine puisqu’elles sont respectivement la destination de plus d’un cinquième et de plus d’un tiers des importations totales de marchandises des Etats-Unis.

de la croissance au cours du second semestre de l’année sont réunies.

Le consensus prévoit une croissance des bénéfices de l’indice S&P 500 de près de 30% cette année, puis de 14% l’année prochaine. Le fait que le S&P 500 présente un ratio cours/bénéfice prévisionnel de 22 pourrait donner à penser que les investisseurs sont plus optimistes à l’égard des perspectives de bénéfices que les analystes qui fournissent des estimations des bénéfices attendus. Si les bénéfices à 12 mois continuent d’augmenter comme nous le prévoyons, le marché pourrait alors s’apprécier. Une baisse des valorisations atténuerait une partie de ce potentiel haussier, ce qui nous amène à prévoir un rythme de progression plus graduel que celui observé jusqu’à présent cette année.

Le marché obligataire est potentiellement plus vulnérable à une réévaluation, en particulier si le rebond est autant sur le front de l’inflation que sur celui de la croissance.

La Réserve fédérale (Fed) a déjà déclaré qu’elle tolérerait ce qu’elle escompte être une inflation «temporaire», mais les signes d’une accélération plus persistante mettraient sa détermination à l’épreuve.

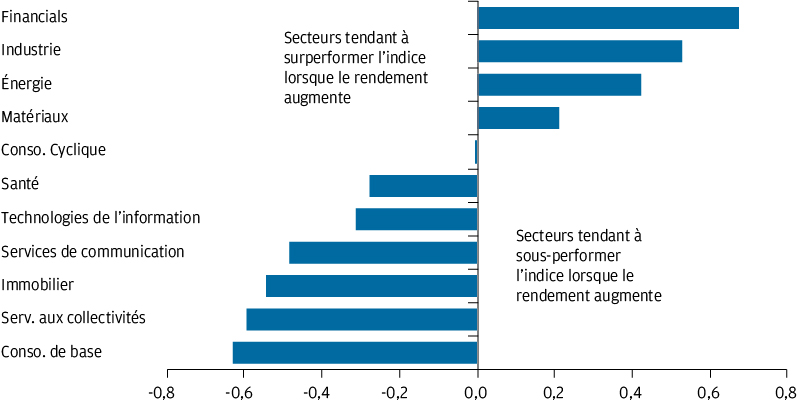

Une hausse des rendements pourrait générer une volatilité plus générale sur le marché des actifs et peut également déterminer le leadership sur le marché actions. Les périodes de hausse des rendements ont tendance à se produire lorsque les secteurs cycliques surperforment l’indice dans son ensemble, alors que les secteurs plus défensifs ont quant à eux tendance à être à la peine. En particulier, une augmentation des rendements aide les institutions financières qui bénéficient du regain de vigueur de l’activité économique et de l’amélioration des marges nettes d’intérêt. Toutefois, les secteurs du marché qui ont le plus bénéficié de la faiblesse des rendements obligataires pourraient éprouver des difficultés.

Corrélation sur 10 ans entre la performance relative des différents secteurs avec le rendement du bon du Trésor américain à 10 ans

Source: Refinitiv Datastream, Standard & Poor’s, J.P. Morgan Asset Management. La corrélation est calculée entre la variation sur six mois du rendement du bon du Trésor américain à 10 ans et la performance relative sur six mois de chaque secteur par rapport à l’indice S&P 500. Les performances passées ne sont pas des indicateurs fiables des performances actuelles ou futures. Donnés au 31 mars 2021.

En résumé, nous pensons que les conditions requises pour une reprise spectaculaire de la croissance au cours du second semestre de l’année sont réunies. Ceci pourrait suggérer une certaine prudence à l’égard de la duration au sein des obligations. Sur les marchés actions, nous nous attendons à voir se poursuivre une rotation en faveur des secteurs cycliques et des entreprises «value».