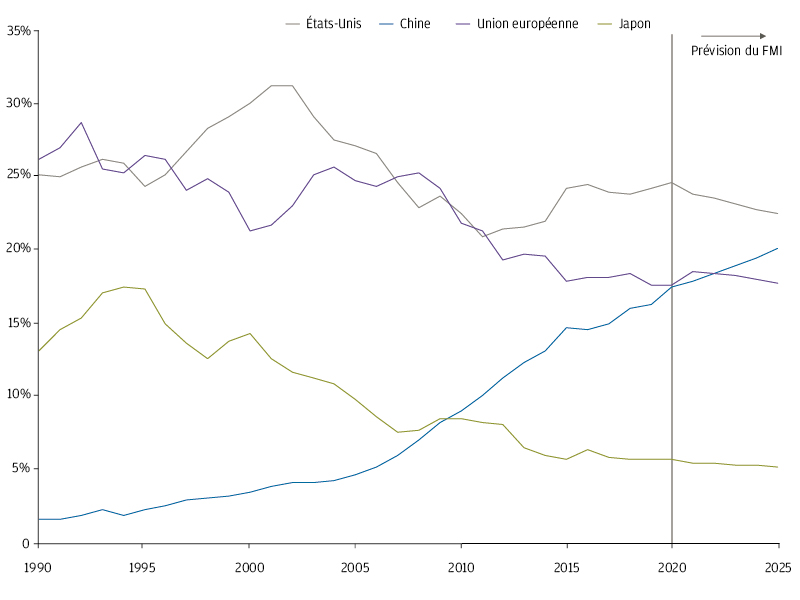

La Chine devrait devenir la première économie mondiale d’ici 2030 et ses marchés d’actions et d’obligations pourraient suivre la même voie.

Depuis le début de l’année 2020, la Chine est plus que jamais sous les feux des projecteurs. Elle fut en effet le premier pays officiellement touché par la pandémie de COVID-19 et la première économie à être touchée par le confinement de sa population, puisque le PIB chinois a enregistré une contraction historique de -6,8% au premier trimestre 2020.

Cette crise a toutefois permis à la Chine de démontrer son extraordinaire résilience face à l’adversité puisqu’elle a rapidement repris le contrôle de sa situation sanitaire et économique. Elle a ainsi été l’une des rares économies à afficher une croissance positive en 2020 et ce malgré le fait qu’elle ait pris relativement peu de mesures de relance budgétaire, moins de 5% de son PIB alors que nombre de pays ont largement dépassé les 10%. Cette retenue s’est également observée sur le plan monétaire. La People’s Bank of China a vu la taille de son bilan diminuer en 2020 alors que la plupart des autres principales banques centrales mondiales ont vu leurs bilans augmenter significativement suite à l’intensification de leurs programmes d’assouplissements quantitatifs.

Ainsi, bien que la Chine ait été la première touchée par la pandémie de COVID-19, elle en ressort globalement renforcée, tant sur le plan sanitaire qu’économique. En effet, sur le plan sanitaire, elle n’a pas connu de 2e vague de contaminations contrairement à nombre de pays. Cela devrait lui permettre, selon le FMI, d’afficher une croissance de plus de 8% en 2021 contre 5,5% pour l’économie mondiale.

Les autorités chinoises ne visent cependant pas la croissance à tout prix. En effet, le 14e plan quinquennal, publié début mars, rappelle la nécessité de poursuivre les réformes pour assurer à la Chine une croissance de qualité, c’est-à-dire une croissance davantage soutenue par la consommation et l’innovation, et une croissance notamment plus respectueuse du climat, puisque le pays s’est engagé à atteindre la neutralité carbone en 2060.

domaines porteurs comme le cloud computing.

Dans ce contexte, nous estimons que la croissance économique chinoise devrait ralentir autour de 4,4% par an en moyenne au cours des 10-15 prochaines années. Bien que ce rythme de croissance puisse sembler faible pour la Chine, il devrait néanmoins lui permettre de devenir la première économie mondiale avant 2030.

Pour atteindre cet objectif et financer son développement, la Chine devra néanmoins continuer à ouvrir ses marchés de capitaux aux investisseurs étrangers. Cela constitue selon nous une opportunité, tant pour les investisseurs en actions que pour les investisseurs obligataires.

En effet, les marchés d’actions et d’obligations domestiques chinois sont les deuxièmes plus importants au monde en matière de capitalisation et pourtant les investisseurs étrangers n’en détiennent que moins de 1%.

Cette situation est toutefois en train de changer. Grâce à ses engagements en matière de gouvernance et ses garanties apportées aux investisseurs étrangers, la Chine est parvenue à convaincre plusieurs fournisseurs d’indices actions et obligataires d’y ajouter graduellement les actions et obligations domestiques chinoises.

Ainsi, les actions A chinoises pourraient voir leur poids au sein des indices MSCI EM et MSCI AC World multiplié par 4 au cours des prochaines années pour atteindre respectivement 17,24% et 2,3%. En ce qui concerne les indices obligataires, la tendance est la même. Les obligations chinoises sont passées ces derniers mois d’un poids quasi nul à une pondération de respectivement 6% et 10% au sein des indices Bloomberg Barclays Global Aggregate et JPM GBI EM.

L’ouverture des indices actions et obligataires devrait attirer plusieurs centaines de milliards de dollars de flux passifs vers les marchés chinois. Cette tendance devrait se renforcer grâce à l’arrivée croissante d’investisseurs actifs souhaitant profiter des opportunités que ceux-ci offrent.

En effet, sur les marchés actions, au-delà des géants de l’e-commerce et des fabricants de smartphones, les entreprises chinoises sont à la pointe dans de nombreux domaines porteurs comme le cloud computing, les énergies renouvelables et les soins de santé. En 2020, l’indice phare de la bourse chinoise a ainsi largement surperformé la plupart des grands indices boursiers avec une performance de plus de 27%. Bien que 2021 ait commencé de manière plus difficile, ce marché n’en recèle pas moins nombre d’atouts pour les investisseurs à long terme, à commencer par une valorisation relativement plus attractive1.

Sur les marchés obligataires, la Chine, notée Investment Grade/A+, affiche actuellement un rendement de plus de 3% sur ses obligations souveraines à 10 ans, ce qui se compare favorablement aux obligations souveraines des pays développés, et ce d’autant plus que le renminbi devrait continuer à s’apprécier.

En conclusion, nous sommes convaincus que les marchés chinois sont trop importants et attractifs pour être ignorés par les investisseurs à long terme!

Part dans le PIB mondial (nominal, en USD,%)

.JPG)