À la suite de la décision de la Fed de maintenir les taux d’intérêt à leur niveau actuel, se pose la question de savoir quelle direction prendra Kevin Warsh, le nouveau président de la Réserve fédérale. Dotée d’un double mandat, la Fed doit non seulement se soucier de l’inflation mais aussi du taux de chômage. Quant aux grandes incertitudes politiques, elles rendent le contexte actuel encore plus difficile.

Kevin Warsh a pris la tête de la Fed à un moment très instable. L’inflation est en hausse et se situe au-dessus de son objectif depuis maintenant plus de cinq ans, la situation au Moyen-Orient continue d’apporter son lot d’incertitudes et le bilan de la Fed a commencé à augmenter de nouveau cette année, après une période de contraction au cours de ces quatre dernières années. Kevin Warsh a ajouté une couche d’incertitudes en exprimant son aversion pour la forward guidance et en annonçant la mise en place de divers groupes de travail chargés d’examiner le fonctionnement de la Fed. D’une manière générale, cela peut être considéré comme un changement de régime pour la Fed.

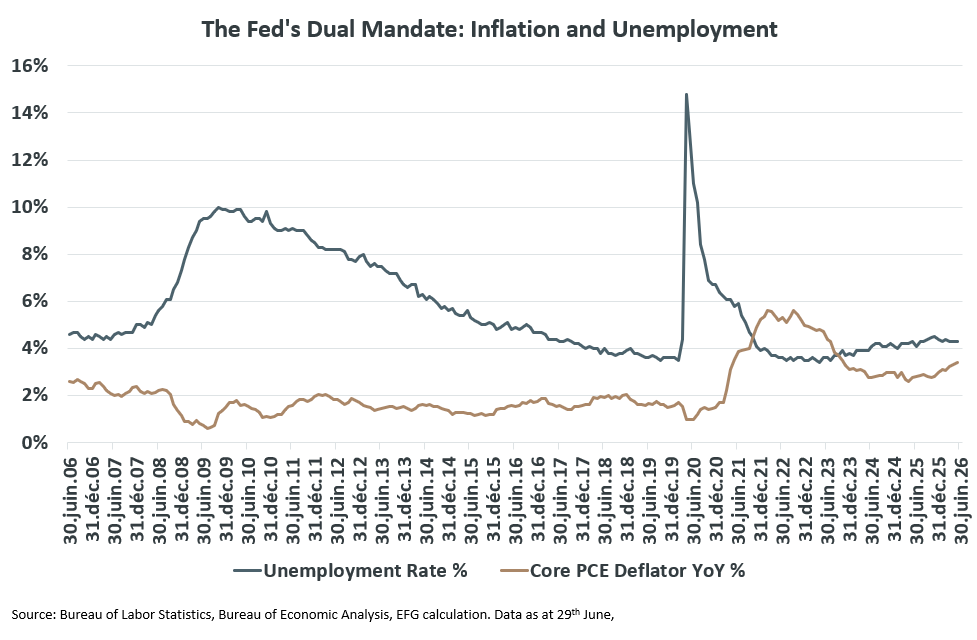

Malgré tout ce tapage, il est possible d’émettre quelques observations concernant la trajectoire que prendront probablement les taux directeurs de la Fed. Il semble utile de se rappeler que la Fed a un double objectif dans le cadre de son mandat qui lui a été confié, à savoir (i) la stabilité des prix et (ii) le plein-emploi. Même si les groupes de travail parviennent à la conclusion que la mission doit changer, cela ne se produira pas avant 2027. Le cadre de ce double mandat est celui par lequel elle est liée aujourd’hui.

Une inflation qui évolue dans la mauvaise direction

La mesure d’inflation préférée de la Fed est le déflateur PCE (indice des prix des dépenses personnelles de consommation de base). Les dernières données du mois de mai indiquent une progression de l’inflation de base du PCE à 3,4% en glissement annuel, soit une hausse continue depuis les 2,6% enregistrés en avril 2025. Cette tendance à la hausse est donc antérieure à la crise au Moyen-Orient. L’inflation a brusquement diminué en 2023, mais est restée entre 2,5% et 3% en 2024 et en 2025, avant de partir à la hausse cette année. D’autres mesures de l’inflation montrent des schémas similaires. L’inflation est donc loin de l’objectif des 2% de la Fed et évolue dans la mauvaise direction.

D’autre part, le marché du travail américain est resté remarquablement résilient, malgré toutes les difficultés auxquelles il a dû faire face, notamment la forte hausse des taux d’intérêt mondiaux après la pandémie, les droits de douane réciproques de l’année dernière et la flambée du prix du pétrole cette année. L’un des meilleurs indicateurs à haute fréquence du marché du travail américain est celui des demandes initiales d’allocations-chômage, qui se sont maintenues de manière constante en dessous de 260’000 par semaine au cours des quatre ans et demi écoulés. Si l’on ajoute à cela un taux de chômage qui reste depuis un certain temps en dessous de 4,5% et un solide taux d’emploi hors agriculture, il est difficile de nier que le marché du travail américain est en pleine santé.

La combinaison d’une inflation qui reste obstinément élevée et d’un marché du travail en tension ne donne à la Fed aucune raison de baisser ses taux et lui fournit au contraire des arguments en faveur d’une hausse. Cela ne signifie pas pour autant que la Fed va augmenter les taux, mais qu’elle pourrait facilement justifier une telle mesure si elle la jugeait nécessaire. Les récentes déclarations du secrétaire au Trésor américain, Scott Bessent, selon lesquelles la Maison Blanche laisse carte blanche à Kevin Warsh pour mener sa politique comme il l’entend, même si cela implique une hausse des taux, permettent à la Fed de resserrer sa politique monétaire si elle le juge opportun.

Les espoirs liés au détroit d’Ormuz

Le prix du pétrole ayant chuté brutalement à la suite de la récente réouverture du détroit d’Ormuz, il existe l’espoir que cela se répercutera à la fois sur l’inflation globale (qui intègre directement l’impact de l’énergie) et sur l’inflation sous-jacente (qui ne l’intègre pas). Toutefois, la Fed voudra voir des preuves convaincantes indiquant que l’inflation reviendra à son objectif avant de baisser ses taux. Cela nécessite généralement plusieurs mois de données pertinentes. En attendant, la Fed pourrait estimer qu’il est nécessaire de prendre des mesures pour faire baisser l’inflation, notamment en relevant ses taux.

Indépendamment du changement à la tête de la Fed, la politique de celle-ci tend donc actuellement vers un resserrement, ce qui se reflète dans les anticipations par les marchés. La situation peut rapidement évoluer, mais tant qu’il n’y aura pas un degré élevé de certitude quant au retour de l’inflation à son objectif dans les six mois environ à venir, cette tendance devrait se maintenir. Il ne faut pas oublier non plus que Kevin Warsh ne dispose que d’une seule voix au sein du FOMC. Même s’il souhaite baisser les taux, il devra convaincre les autres membres qu’il s’agit de la bonne décision à prendre. En attendant, il y aura une période d’adaptation pendant laquelle les marchés devront s’habituer à ce nouveau style de direction, tout en faisant face à des conditions macroéconomiques et géopolitiques inhabituelles.