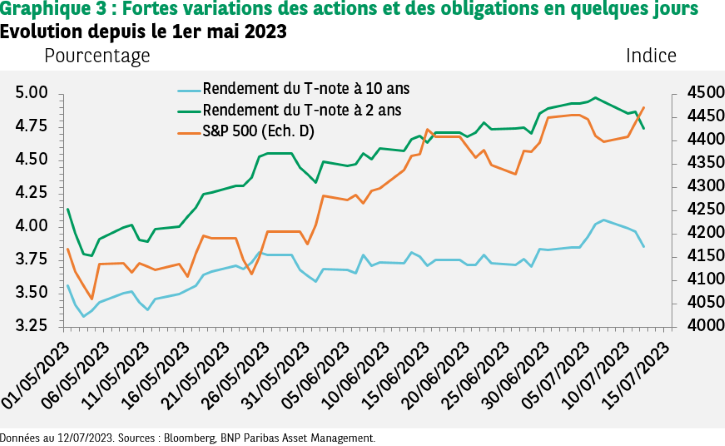

La publication le 12 juillet d’une inflation américaine inférieure aux attentes a entrainé une nette détente des taux et un rebond des actions, c’est-à-dire très exactement l’inverse des variations enregistrées la semaine précédente.

Sur les marchés financiers, l’été commence par ce genre de situation où une seule donnée économique déclenche un feu d’artifice. La publication le 12 juillet d’une inflation américaine inférieure aux attentes a entrainé une nette détente des taux et un rebond des actions, c’est-à-dire très exactement l’inverse des variations enregistrées la semaine précédente.

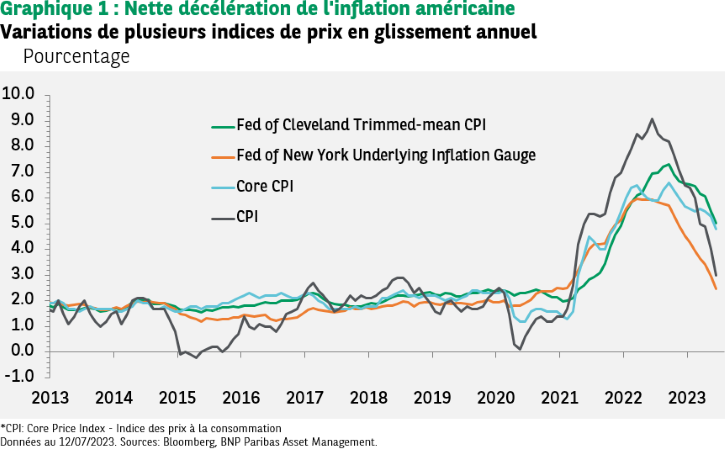

Il serait fastidieux de présenter tous les indices, sous-indices et composantes des prix à la consommation publiés mercredi 12 juillet aux Etats-Unis. Un graphique (ci-dessous) et une phrase suffisent à résumer l’interprétation qui a prévalu: l’inflation ralentit enfin.

En juin, l’inflation totale est tombée à 3,0% en glissement annuel (contre 4,0% en mai), au plus bas depuis mars 2021. La mesure la plus simple de l’inflation sous-jacente (hors alimentaire et énergie) est passée de 5,3% à 4,8%, au plus bas depuis octobre 2021.

Le Beige Book, préparé par les Banques de Réserve régionales en amont de la réunion de politique monétaire de la Fed apporte des informations qualitatives sur le sujet. Le rapport (réalisé cette fois-ci par la Fed de Minneapolis) indique que la hausse des prix a ralenti et que les anticipations sont stables à légèrement baissières.

Les remontées du terrain montrent que les consommateurs deviennent de plus sensibles aux prix si bien que les entreprises hésitent désormais à les augmenter. Ce comportement n’est pas généralisé, en particulier dans les services où une solide demande permet aux entreprises de maintenir leurs marges alors que leurs coûts sont élevés. La saison de publication des résultats des entreprises qui s’ouvre fournira des indications précieuses sur ce dernier point.

La vue consensuelle, que nous partageons, est que la Fed devrait augmenter ses taux directeurs de 25pb à l’issue de la réunion du FOMC (Federal Open Market Committee) des 25 et 26 juillet, portant le taux objectif des fonds fédéraux dans l’intervalle 5,25% – 5,50%. Ce mouvement est largement anticipé dans les prix de marché, avec une probabilité supérieure à 90% depuis une semaine.

Jerome Powell a bien insisté que le statu quo décidé en juin était une pause et pas l’arrêt du cycle de resserrement. Par ailleurs, les Minutes de la réunion des 13 et 14 juin ont confirmé que la pause visait à se donner le temps d’examiner les conséquences des hausses passées des taux directeurs, que l’inflation est à niveau inacceptable et que ‘d’autres hausses de taux seraient souhaitables’.

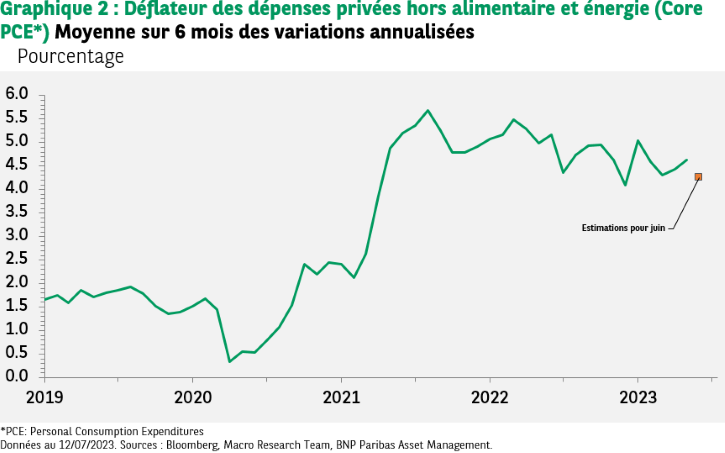

Enfin, si le Président de la Fed continue à surveiller la variation moyenne sur 6 mois du déflateur des dépenses privées hors alimentaire et énergie, il est probable que le niveau toujours supérieur à 4% attendu pour juin ne le satisfera pas, surtout dans un contexte où l’emploi reste dynamique.

Comme c’était prévisible, les anticipations pour les réunions suivantes ont varié après la publication de l’indice des prix: le niveau de taux reflété pour fin 2024 est désormais 40pb sous le seuil atteint une semaine auparavant. Il avait fallu du temps pour que les investisseurs imaginent que les taux allaient rester «plus hauts pour plus longtemps» une fois atteint le taux terminal. Cette hypothèse – pourtant compatible avec les commentaires de la Fed – reste très discutée.

Juin avait été marqué par des décisions et des commentaires plus agressifs que prévu de la part de nombreuses banques centrales qui avaient notamment conduit à des tensions significatives sur les taux, en particulier sur les échéances courtes. Chercher l’inspiration du côté des homologues de la Fed paraît plus difficile en ce début d’été.

Le 4 juillet, la Banque de Réserve d’Australie (RBA) avait laissé son taux directeur inchangé, surprenant, cette fois-ci, à la baisse les anticipations d’une hausse de 25pb. La RBA a expliqué qu’elle souhaitait avoir un peu plus de temps pour estimer l’impact des hausses précédentes (+400pb depuis mai 2022) mais sa forward guidance (indications sur la conduite future de la politique monétaire) prévoit toujours que des hausses supplémentaires puissent être nécessaires pour être assuré du retour de l’inflation vers sa cible à un horizon ‘raisonnable’.

Le 12 juillet, la Banque de Réserve de Nouvelle-Zélande (RBNZ) et la Banque du Canada (BoC) ont réuni leur comité de politique monétaire. La RBNZ a opté pour un statu quo à 5,50% et indiqué dans la foulée que la politique monétaire paraissait suffisamment restrictive.

La BoC a augmenté son taux directeur de 25pb à 5,00% et souligne que «les pressions inflationnistes sous-jacentes s’avèrent plus tenaces qu’anticipé. Les résultats des enquêtes menées auprès d’entreprises indiquent d’ailleurs que celles-ci continuent d’augmenter leurs prix plus souvent que la normale». La BoC reste déterminée et ne peut «pas crier victoire» tant que l’inflation ne sera pas de retour à la cible de 2% et va adopter une approche «réunion après réunion» pour ses prochaines décisions. Le gouverneur a toutefois indiqué que le comité a «bel et bien discuté de la possibilité de ne pas changer les taux et de recueillir plus d’information pour valider la nécessité de les relever».

Avouer si clairement ses hésitations est assez inhabituel chez les banquiers centraux. Nous ne pensons pas que Jerome Powell va tenir un tel discours à la fin du mois. Le cadre du colloque organisé par la Fed de Kansas City sur le thème des changements structurels de l’économie mondiale qui se tiendra à Jackson Hole du 24 au 26 août sera peut-être plus propice à de telles introspections.

Autrement dit, les investisseurs n’ont pas fini d’hésiter et les variations erratiques des actions et des obligations pourraient être observées sur d’autres actifs, notamment le marché des changes. La rapide baisse du dollar suite à la publication des chiffres d’inflation le 12 juillet et la remontée du yen pourraient n’être qu’un avant-goût.

Les investisseurs vont devoir s’habituer à cette nouvelle phase de transition. Soit le caractère retardé de certains indicateurs économiques (l’emploi en particulier) tend à masquer la réalité d’un ralentissement à venir. Soit l’inflation était bel et bien «temporaire» dans le sens où les banques centrales sont parvenues à la faire ralentir sans dégrader la situation sur le marché du travail. Depuis quelques semaines, les investisseurs ont retenu les éléments les plus favorables (fin proche du relèvement des taux directeurs, inflexion de l’inflation, marché du travail dynamique).

Cet état d’esprit a contribué à la hausse des actifs risqués, en particulier des actions qui ont brusquement retrouvé la faveur des investisseurs. Les enquêtes de positionnement révèlent des excès en la matière, invitant à la prudence à court terme d’autant plus d’autres déséquilibres de nature technique n’ont pas été corrigés (sur la volatilité implicite notamment) et que la hausse des indices américains s’est faite sur un petit nombre de valeurs. Tout ceci incite à la prudence sur les actions à court terme sans interdire des stratégies relatives entre secteurs ou grandes zones géographiques.

L’environnement que se dessine pour les prochains mois incite a priori à renforcer l’exposition aux marchés obligataires gouvernementaux, ce que nous avons fait graduellement ces dernières semaines. Nous avons accentué cette tendance la semaine passée lors que les taux à 10 ans, américains et allemands, ont brusquement dépassé les seuils que nous avions identifiés comme offrant des opportunités d’achat.