Après un cycle de resserrement sans précédent, la Réserve fédérale et la BCE s’attachent désormais à achever leur cycle de relèvement des taux afin d’assurer la stabilité des prix sans compromettre la stabilité financière.

Après les turbulences liées au secteur bancaire en mars, les marchés ont retrouvé leur stabilité depuis le début du mois d’avril. L’attention se porte désormais sur les perspectives de la politique monétaire aux États-Unis et en Europe. Après un cycle de resserrement sans précédent, la Réserve fédérale et la BCE s’attachent désormais à achever leur cycle de relèvement des taux afin d’assurer la stabilité des prix sans compromettre la stabilité financière.

La croissance de l’emploi aux États-Unis a ralenti en mars, mais pas suffisamment selon nous pour dissuader le FOMC (Federal Open Market Committee) de procéder à un nouveau relèvement des taux d’intérêt lors de sa prochaine réunion des 2 et 3 mai.

En mars, l’économie américaine a créé 236'000 nouveaux emplois, conformément aux prévisions du consensus. Bien qu’il s’agisse d’un fléchissement par rapport aux 326 000 postes (chiffre revu à la hausse) créés en février et aux 472'000 en janvier, ce rythme de création d’emplois est susceptible de maintenir une pression à la hausse sur les salaires.

La croissance des salaires est restée solide aux États-Unis, les rémunérations horaires moyennes ayant augmenté de 0,3% en mars après une hausse de 0,2% en février. En glissement annuel, les salaires ont augmenté de 4,2%. Bien que ce taux d’augmentation soit le plus faible depuis mi-2021, il est bien supérieur au niveau qui correspondrait à l’objectif d’inflation de 2% fixé par la Fed.

Actuellement, le marché de l’emploi demeure solide aux États-Unis, avec une moyenne de 334 000 créations d’emploi par mois au cours des six derniers mois. Le taux de chômage s’établit désormais à 3,5%, soit un niveau proche de son plus bas depuis plusieurs dizaines d’années.

Ce rapport sur l’emploi américain fait suite à des données récentes suggérant que le resserrement de 450 pb de la politique monétaire de la Fed en 2022 commence à peser sur ce marché du travail historiquement solide.

Les données relatives aux demandes d’allocations chômage aux États-Unis, qui suivent inscriptions à ces allocations, sont ressorties au-dessus des attentes en mars, et le nombre d’inscriptions au cours des 12 derniers mois a également été révisé à la hausse par le Bureau of Labor Statistics.

Un rapport distinct a montré que les offres d’emploi ont fortement reculé en février. Globalement, nous retenons de ces données que la Fed est susceptible de relever le taux des fonds fédéraux de 25 pb début mai, à partir du niveau actuel de 4,75% à 5%, et qu’aucune baisse des taux n’est à envisager avant 2024.

Toutefois, les marchés continuent d’anticiper des réductions de taux au quatrième trimestre 2023.

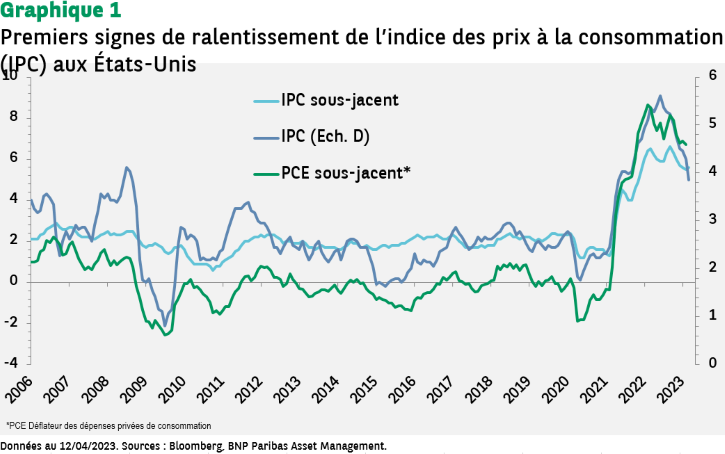

Bien que l’inflation ait ralenti en mars pour atteindre son niveau le plus bas depuis près de deux ans, la hausse de l’inflation sous-jacente nous conforte dans l’idée d’un nouveau resserrement de la politique de la Fed.

Les chiffres publiés le 12 avril montrent que l’indice des prix à la consommation (IPC) pour le mois de mars a progressé de 5% en glissement annuel. Cela représente une décélération significative par rapport au taux de 6% enregistré en février et le taux le plus bas depuis mai 2021. Sur une base mensuelle, les prix à la consommation n’ont augmenté que de 0,1%, soit un peu moins qu’attendu.

Toutefois, l’IPC sous-jacent, qui exclut les coûts volatils de l’énergie et de l’alimentation, a progressé de 5,6% en glissement annuel (GA) après une hausse de 0,4%, ce qui suggère que les pressions sur les prix de certains biens et services demeurent élevées. Avec le rapport sur l’emploi, ce rapport sur l’inflation est l’une des publications économiques les plus importantes intervenant en amont de la réunion de politique générale de la Fed début mai.

Les responsables de la Fed ne semblent pas encore s’être mis d’accord sur la nécessité d’un nouveau relèvement de taux d’un quart de point avant que la banque centrale ne mette fin à son resserrement sans précédent de la politique monétaire visant à contenir l’inflation élevée.

L’économie reste exposée au risque d’un resserrement du crédit à la suite des récentes faillites bancaires aux États-Unis. Avant ces turbulences dans le secteur bancaire, la plupart des membres du FOMC étaient favorables à un relèvement supplémentaire, afin de porter le taux des fonds fédéraux à plus de 5%, et prévoyaient de ne pas l’abaisser avant 2024.

Cette position contraste fortement avec les anticipations refléétes par les marchés, qui suggèrent que la Fed devrait procéder à une nouvelle hausse des taux le mois prochain, avant de faire marche arrière et de réduire le taux des fonds avant la fin de l’année.

En mars, le repli généralisé des prix de l’énergie et l’atténuation des pressions sur les prix liés à l’alimentation ont contribué à une augmentation plus modérée de l’IPC global.

La progression de l’indice sous-jacent a été sous-tendue par un bond des coûts liés au logement, l’indice du logement ayant augmenté de 0,6% pour une hausse annuelle de 8,2%. Cela correspond à une décélération par rapport à la progression de 0,8% enregistrée en février, ce qui suggère qu’un ralentissement est en cours dans ce domaine.

Il s’agit là d’une donnée importante car le domaine du logement a été l’un des principaux moteurs de l’inflation depuis un certain temps. Dans ce tout dernier rapport, il a été cité comme étant de loin le plus grand contributeur au chiffre global, faisant plus que compenser la forte baisse de l’indice de l’énergie.

L’indice du logement étant généralement décalé d’environ un an par rapport à l’évolution des prix des logements et des loyers, nous considérons qu’il est significatif et qu’il suggère qu’une tendance à la baisse de l’inflation du logement est désormais en cours.

En Europe, où le risque de désinflation liée aux turbulences au sein du secteur bancaire américain semble moindre, les investisseurs anticipent un durcissement de politique de la part de la Banque centrale européenne, les marchés estimant à environ 60% la probabilité d’un relèvement des taux de 25 pb et à 30% la probabilité d’une augmentation de 50 pb lors de la prochaine réunion de politique monétaire le 4 mai.

Ces derniers jours, les officiels de la BCE semblent plus enclins à suggérer qu’une hausse des taux de 25 pb sera nécessaire en mai. La BCE a relevé ses taux d’au moins 50 pb lors de six réunions consécutives – le rythme le plus rapide jamais enregistré – en vue de lutter contre l’inflation, mais les pressions sur l’inflation sous-jacente dans la zone euro ne montrent toujours pas de signe de ralentissement.

François Villeroy de Galhau, membre du Conseil des gouverneurs de la BCE, a déclaré le 12 avril que le pic des taux était en vue, le taux de dépôt de la BCE se situant désormais à 3%, un niveau qui limite la croissance économique.

Les données d’avril concernant l’inflation et l’enquête trimestrielle de la BCE sur les prêts bancaires, qui sont attendues deux jours avant la réunion de mai, pourraient s’avérer décisives pour déterminer si un septième relèvement des taux d’au moins 50 pb est nécessaire.