Immaculate disinflation, Soft-landing, Goldilocks, Stagflation, Récession… autant d’appellations pour essayer de décrire une réalité économique que l’évolution inattendue des indicateurs en ce début d’année rend encore plus difficile à appréhender.

Il reste difficile d’identifier le scénario reflété depuis quelques semaines par les marchés financiers. L’envolée des actions et la détente des taux longs jusqu’au 18 janvier avait popularisé l’idée que les investisseurs considéraient que le reflux de l’inflation serait indolore pour la croissance en 2023. Les évolutions des actifs financiers semblaient saluer le succès des banques centrales, en particulier celui de la Réserve fédérale américaine, dans la lutte contre l’inflation. Les mouvements plus erratiques observés depuis semblent, au contraire, traduire une certaine perplexité.

Immaculate disinflation, Soft-landing, Goldilocks, Stagflation, Récession… autant d’appellations plus ou moins contrôlées pour essayer de décrire une réalité économique que l’évolution inattendue des indicateurs en ce début d’année rend encore plus difficile à appréhender.

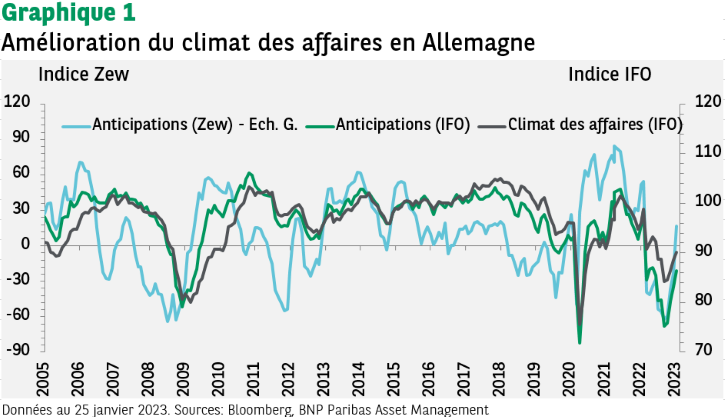

Comme en décembre, les enquêtes d’activité ont surpris à la hausse en janvier, en particulier en Allemagne où le climat des affaires mesuré par l’IFO a retrouvé son plus haut niveau depuis juin après trois hausses consécutives. Cette évolution résulte d’une plus grande confiance sur l’activité dans les prochains mois. Notons que, malgré l’amélioration des perspectives, les niveaux des indices restent inférieurs à leur moyenne de long terme et correspondent toujours à une conjoncture dégradée.

Les enquêtes auprès des directeurs des achats envoient un message légèrement plus optimiste: les indices PMI (Purchasing Manager Index) se redressent (depuis novembre pour la zone euro dans son ensemble), et sont passés au-dessus de 50 en janvier, traduisant une expansion de l’activité après six mois de contraction. C’est le cas dans le secteur manufacturier en France et dans les services en Allemagne, ce qui a permis à l’indice composite de la zone euro de s’inscrire à 50,2 en janvier (estimation préliminaire), en hausse de près de 3 points par rapport à octobre. La production industrielle a nettement dépassé les attentes en novembre. Les entreprises opérant dans des secteurs fortement consommateurs d’énergie semblent avoir surmonté en partie les difficultés qui avaient marqué la fin du 3e trimestre.

Si cette tendance se confirme, la zone euro pourrait échapper à la récession à court terme. Quelle est l’origine de cette amélioration du moral des entreprises (et des ménages comme le montre l’enquête de confiance réalisée par la Commission européenne)?

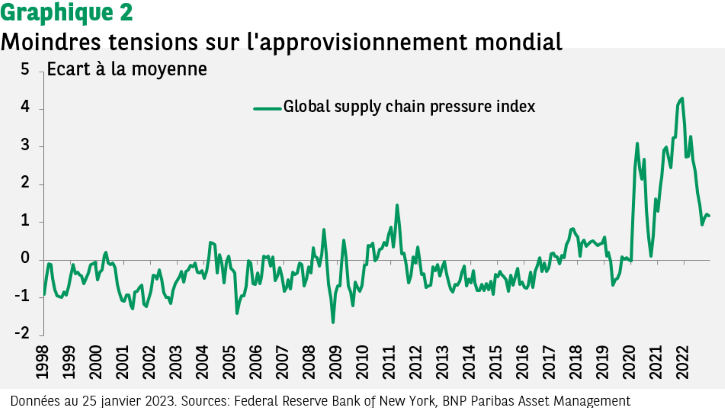

- La normalisation des goulets d’étranglement est désormais une réalité. L’ISM (Institute for Supply Management) mentionne qu’un changement fondamental est en cours depuis six mois environ. Certains composants, comme les circuits intégrés, ont encore une incidence sur les capacités de production, mais, dans l’ensemble, les pressions ont bien reflué. Cet élément pourrait expliquer les meilleures perspectives pour les constructeurs automobiles allemands.

- La baisse des prix du gaz en Europe et la ‘bonne gestion’ du choc énergétique jusqu’à présent (moindre consommation grâce à un hiver doux, niveau élevé des stocks début 2023), qui éloigne le risque de rationnement de l’énergie cet hiver, sont, a priori rassurants.

- La sortie de la stratégie zéro-Covid désorganise l’activité à court terme mais la réouverture de l’économie chinoise devrait se traduire par une hausse de la demande mondiale et une plus franche amélioration du fonctionnement des chaînes de production. Un redémarrage rapide des économies asiatiques pourrait toutefois entraîner de nouvelles hausses des coûts de l’énergie.

Les ventes au détail ont baissé de 1,0% en novembre et de 1,1% en décembre. Ces résultats devraient se traduire par une faible consommation des ménages au 4e trimestre et, sans doute, au 1er trimestre 2023 en raison d’une dynamique dégradée. Les enquêtes dans le secteur manufacturier conduites par les Fed régionales ont envoyé des messages contradictoires (forte baisse dans la région de New York, remontée de l’indice de la Fed de Philadelphie) mais les deux indices sont négatifs et la production industrielle a davantage baissé qu’attendu en décembre.

Il est légitime d’imaginer que le resserrement monétaire rapide mis en œuvre par la Fed en 2022 (+425pb à partir de mars) commence à avoir les effets recherchés, à savoir, ralentir l’économie américaine pour ramener l’inflation vers l’objectif.

Il est difficile en ce moment de ne pas succomber aux sirènes du scénario idéal dans lequel croissance et emploi ralentissent suffisamment pour entraîner un reflux de l’inflation sous-jacente sans plonger les économies en récession.

Notre scénario central est pour l’instant un peu plus prudent: la récession (modérée) qui menace l’économie mondiale ne va pas empêcher les banques centrales des pays développés de poursuivre le resserrement monétaire, au moins dans l’immédiat. Le rythme de remontée des taux directeurs sera moins rapide qu’au cours des six derniers mois.

Après la hausse de 25pb de son taux directeur (à 4,50%) annoncée le 25 janvier, la Banque du Canada prévoit de «maintenir le taux directeur à son niveau actuel pendant qu’elle évaluera l’incidence des augmentations cumulatives de taux d’intérêt». Toutefois, elle indique que «le Conseil est prêt à relever encore le taux directeur si cela est nécessaire pour ramener l’inflation à la cible de 2%, et il reste déterminé à rétablir la stabilité des prix pour les Canadiens». Espérons que le discours de la Fed la semaine prochaine, alors qu’une hausse de 25pb est anticipée sur les marchés à terme, pose des jalons pour les prochains mois.

Face à un environnement économique dégradé, que les perspectives bénéficiaires des entreprises tardent à refléter pleinement, en particulier dans la zone euro, l’hypothèse d’une détente des rendements obligataires dans les prochains mois en anticipation d’un «pivot» des politiques monétaires est de nature à soutenir certains pans de la cote.

En conséquence, malgré les risques géopolitiques toujours présents, il ne nous paraît pas justifié de rester à l’écart des actions. Nous privilégions les marchés chinois et américains au détriment des actions de la zone euro, ce qui correspond à une exposition totale neutre.

Après la dégradation et la volatilité sans précédent observées sur les marchés obligataires en 2022, les investisseurs devraient retrouver le chemin de cette classe d’actifs pour profiter du portage dans un environnement de taux normalisé. Après des années de taux «plus bas plus longtemps», la transition vers une nouvelle ère sur les marchés obligataires ne sera toutefois pas instantanée. Notre allocation comporte une position significative sur le crédit de qualité (IG) en euros où les niveaux de spreads reflètent, selon nous, des taux de défaut trop élevés au regard de la solidité des entreprises concernées.