Les investisseurs sont en ce moment à l’affut de toute information laissant espérer que la Fed pourrait bientôt en avoir fini avec ce cycle agressif de remontée de ses taux directeurs.

A certaines périodes, les investisseurs s’intéressent aux décisions de la Banque du Canada, qui a eu, par le passé, la réputation d’être un indicateur avancé des actions de la Réserve fédérale américaine. Se rattacher à un lien assez ténu est généralement le signe d’un certain désarroi. La hausse de 50 pb annoncée par la BoC le 26 octobre (au lieu des 75 pb attendus) a retenu l’attention et suscité de nombreux commentaires. C’est pour le moins surprenant à la veille d’une réunion de politique monétaire de la Banque centrale européenne, voire un peu vexant après une hausse de 75 pb des trois taux directeurs de la BCE et l’annonce de remontées supplémentaires dans les prochains mois.

Les investisseurs sont en ce moment à l’affut de toute information laissant espérer que la Réserve fédérale américaine (Fed) pourrait bientôt en avoir fini avec ce cycle agressif de remontée de ses taux directeurs.

La publication vendredi 21 d’un article dans le Wall Street Journal par un rédacteur réputé comme étant bien informé des intentions de la Fed, a réactivé l’idée d’un «pivot» de la politique monétaire américaine. Si une remontée de 75 pb, qui amènerait la borne supérieure du taux objectif des fonds fédéraux à 4,00% le 2 novembre, est totalement anticipée, l’article mentionne que, malgré l’inflation très élevée en septembre, les membres du FOMC souhaitent discuter de l’opportunité de signaler que la hausse des taux devrait être moindre en décembre.

Alors que les niveaux anticipés dans les marchés pour le taux terminal de la Fed (le point haut du cycle de resserrement) dépassaient 5,00% quelques jours auparavant, cet article a entraîné une nette détente de la partie courte de la courbe.

Le mouvement a été entretenu par des indicateurs économiques décevants puis par la hausse moins importante qu’anticipée annoncée par la BoC. Le taux américain à 2 ans, qui avait dépassé 4,60% le 20 octobre, a terminé à 4,40% le 26 tandis que le rendement du T-note à 10 ans s’inscrivait à 4,00%.

D’après l’estimation préliminaire des indices PMI (enquête auprès des directeurs des achats), le quatrième trimestre n’a pas commencé sous les meilleurs auspices, le repli des indices ayant été significatif (à l’exception notable du Japon). Dans la zone euro, l’indice PMI composite est tombé à 47,1, au plus bas en près de 2 ans en raison d’un repli marqué de l’activité dans le secteur manufacturier. L’indice composite est inférieur à 50 pour le 4e mois consécutif et le niveau atteint en octobre correspond à une contraction modérée du PIB.

La dégradation des indices PMI a été très marquée pour le secteur manufacturier allemand (de 47,8 à 45,7, au plus bas en 28 mois). L’incertitude et les contraintes financières accrues pèsent sur la demande.

Les indices britanniques ont baissé, à un plus bas de 29 mois dans le secteur manufacturier (à 45,8) et de 21 mois dans le secteur des services (47,2), les entreprises étant confrontées au plus fort recul de la demande de biens et services depuis janvier 2021 en raison de la hausse des prix et de la situation politique confuse, qui a conduit à la démission de Liz Truss du poste de Premier ministre.

Enfin, aux Etats-Unis, les enquêtes auprès des entreprises et des ménages sont ressorties en deçà des attentes, qu’il s’agisse des indices PMI, inférieurs à 50 y compris dans le secteur manufacturier, des enquêtes réalisées par les Banques de réserve régionales dans le secteur manufacturier, ou de la confiance des consommateurs.

Ces données économiques dégradées alimentent l’idée d’un resserrement monétaire trop violent qui devra bientôt être remis en cause, en particulier aux Etats-Unis où la hausse des taux hypothécaires commence à peser sur le marché immobilier.

La Banque du Canada constate d’ailleurs que «l’activité sur le marché du logement a accusé un recul marqué, et que les dépenses des ménages et des entreprises sont en train de se modérer» mais a précisé que «le Conseil de direction s’attend à ce que le taux directeur doive encore augmenter». C’était d’ailleurs peu ou prou le même discours que celui de la Banque de Réserve d’Australie en début de mois, après la hausse de 25 pb seulement de son taux directeur. Toutefois, le Gouverneur de la BoC a signalé qu’il essayait de « mettre en balance les risques liés à un resserrement trop faible ou trop fort».

D’autre part, l’article du WSJ donne à peu près les mêmes informations que les remarques sur la nécessité de «calibrer» le rythme des hausses supplémentaires de taux directeurs mentionnées dans le compte rendu de la réunion de politique monétaire du FOMC des 20 et 21 septembre, qui a été publié le 12 octobre. Le ton du reste de ce document est résolument hawkish: le coût d’une action insuffisante serait supérieur à celui d’une action trop importante; le cap de la lutte contre l’inflation devra être maintenu même en cas de tassement de l’emploi. Il ne faut pas confondre Ralentir le rythme de la marche et Faire demi-tour.

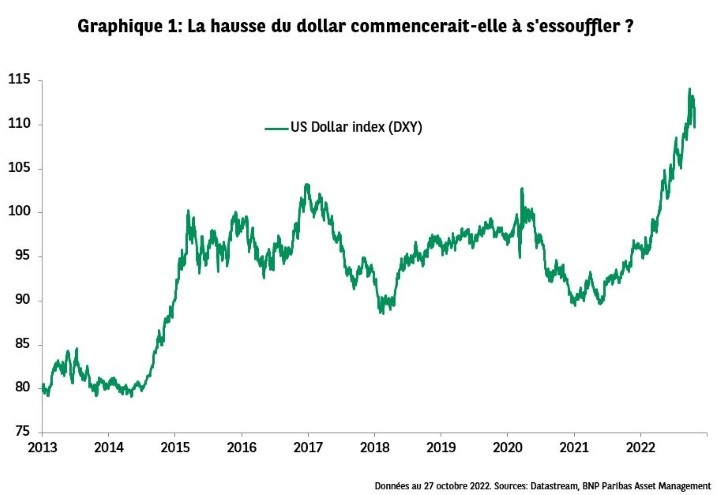

Outre les mouvements des obligations gouvernementales américaines rappelés ci-dessus, ces nouveaux ajustements des anticipations sur la politique monétaire de la Fed se sont accompagnés d’un léger reflux du dollar qui ne peut être que bienvenu alors que la Banque du Japon a dû procéder à de nouvelles interventions directes sur le marché des changes ces derniers jours pour freiner la dépréciation du yen (voir graphique 1).

La détente des taux longs a été généralisée, vraisemblablement amplifiée en Europe par le changement à la tête du gouvernement britannique. Même si les détails du plan budgétaire ne seront dévoilés qu’à la mi-novembre, les investisseurs espèrent voir se dessiner une trajectoire plus soutenable pour les finances publiques au vu des premières réductions de dépenses et hausses d’impôts annoncées par Jeremy Hunt.

Enfin, les actions mondiales ont profité du scénario du «pivot»: elles ont gagné 3,7% entre le 20 et le 26 octobre (indice MSCI AC World en dollars). Les actions américaines ont surperformé, l’indice S&P 500 (+4,5%) étant soutenu par sa composante Growth (croissance).

Nous estimons que ce comportement pourrait durer et jugeons opportun de basculer la surexposition qui était en place sur les actions japonaises vers les actions américaines, en particulier les valeurs technologiques. Même si le pivot de la Fed n’est pas pour demain, la rapidité de la remontée des taux directeurs depuis mars implique que ce thème va continuer à alimenter les discussions des banquiers centraux et des investisseurs ainsi que les mouvements des taux tout au long de la courbe.

Nous restons prudents sur les actions de la zone euro mais avons renforcé notre exposition au crédit de qualité (IG – Investment Grade).