Certaines se demandent s’il est encore temps d’acheter et d’autres s’il est préférable de vendre. Lorsqu’il s’agit d’investir, il y a des moments d’accalmie où la raison prend le dessus.

«Si vous avez des actions, vous craignez qu’elles ne chutent; si vous n’en avez pas, vous craignez qu’elles ne montent.» Voilà une synthèse très pertinente formulée un jour par André Kostolany. Je rencontre souvent des personnes confrontées à ce dilemme. Certaines se demandent s’il est encore temps d’acheter et d’autres s’il est préférable de vendre. Lorsqu’il s’agit d’investir, il y a des moments d’accalmie où la raison prend le dessus. Toutefois, il y a aussi des périodes de tourmente dans lesquelles les gagnants sont ceux qui ne tremblent pas, mais qui agissent de manière appropriée. Le problème réside dans le fait que notre cerveau prend les commandes par temps calme alors que notre cervelet doit intervenir en cas de tempête. Nous montrons comment les investisseurs performants maîtrisent cette difficile interaction et expliquons pourquoi les actions demeurent intéressantes.

La gestion de fortune peut sembler tantôt compliquée, tantôt simple. La recette du succès réside souvent dans ce qui ne se voit pas. Malheureusement, des connaissances méthodologiques de nature encyclopédique ne suffisent pas. En revanche, l’économie, la sociologie et la psychologie sont utiles. Néanmoins, l’activité d’investissement n’est pas une science. Elle exige également de la rigueur, une vigilance flexible et l’expérience de la vie. Les marchés boursiers ne se comportent pas toujours de manière logique. Les investisseurs performants tirent en permanence des enseignements de leurs erreurs et de leurs succès. Au moment décisif toutefois, ils doivent souvent faire preuve de courage ou de discipline, voire des deux, des qualités qui divergent de la pensée logique.

Règles, rigueur et processus bien rodées

Qu’est-ce qui distingue les spéculateurs des investisseurs? Les spéculateurs courent généralement après le succès. Ils surveillent les cours en permanence et veulent tout mettre en oeuvre pour réussir. Ils y parviennent parfois mais, à terme, la spéculation ressemble à ce qu’il se passe dans un casino: les gagnants à coup sûr sont les organisateurs des jeux, pas les joueurs.

Les investisseurs performants, en revanche, évitent de se précipiter pour rattraper les cours boursiers. Ils se concentrent sur la manière d’agir, c’est-à-dire sur les processus. Idéalement, ils s’appuient sur des règles de placement intériorisées en faisant preuve d’une discipline et d’une patience quasi contemplatives. Le succès en est le résultat. L’action adoptée est la cause du succès. Or, ceux qui courent après celui-ci suivent la mauvaise voie. Mais ceux qui donnent la priorité à l’action créent les conditions requises pour obtenir le succès.

Un regard sur le sport peut aider à comprendre le succès et l’accent placé sur l’action:

Lorsque Roger Federer joue au tennis, il se focalise avant tout sur la balle, non sur son adversaire. Il sait en effet qu’il a intériorisé ses compétences à un point tel qu’il se fie entièrement à l’effet de ses actions. S’il peut faire appel, le moment venu, à ces processus mille fois répétés, c’est là qu’il a le plus de chance de remporter le succès. Cette règle s’applique-t-elle également aux amateurs? Et comment! Voici un exercice simple à faire quand vous le souhaitez: en ayant les yeux une fois ouverts et une fois fermés, lancez cinq boules de papier dans une corbeille située à deux mètres. Que se passe-t-il? La plupart des personnes font plus souvent «un panier» avec les yeux fermés. La raison de ce phénomène surprenant? Lorsque les yeux sont ouverts, notre cerveau ambitieux vise le succès au détriment de l’action, et en courant après le succès, nous passons à côté de lui. C’est comme si nous calculions et contrôlions la trajectoire de notre bras au moyen d’une intégrale.

Le Suisse Fredy Nock, détenteur du record du monde de funambulisme, a fait une démonstration spectaculaire de ce phénomène en parcourant, les yeux bandés, le câble du téléphérique «Glacier 3000» aux Diablerets (VD) l’été dernier. Il a ensuite établi deux autres records du monde, toujours les yeux bandés. Incroyable? Une caméra a filmé cette cascade hors du commun1.

Ces exemples montrent que les meilleures performances exigent une synergie optimale entre le cerveau et le cervelet. Il en va de même pour les investissements et les équipes. Notre cerveau est le siège de notre raison, mais ce n’est que par une interaction (à entraîner) avec le cervelet qu’il est possible d’obtenir un succès durable. Des processus bien rodés, une vaste expertise et une séparation ciblée des tâches sont des facteurs de réussite invisibles mais essentiels de la House View du Credit Suisse et du travail du Comité de placement.

Cédons la parole à Kostolany

André Kostolany (1906 - 1999) était un journaliste financier averti, doté d’un sens aigu de l’observation des marchés et des investisseurs, qui charmait par son style rédactionnel austro-hongrois d’une époque aujourd’hui révolue. J’aimerais citer quelques-uns de ses aphorismes, car ils mettent en lumière de manière judicieuse ou humoristique certains secrets du succès des bons investissements. Il n’est donc pas vraiment nécessaire de les expliquer, mais si j’ajoute une réflexion, je la place entre parenthèses.2

Sélection d’aphorismes d’André Kostolany pour les investisseurs

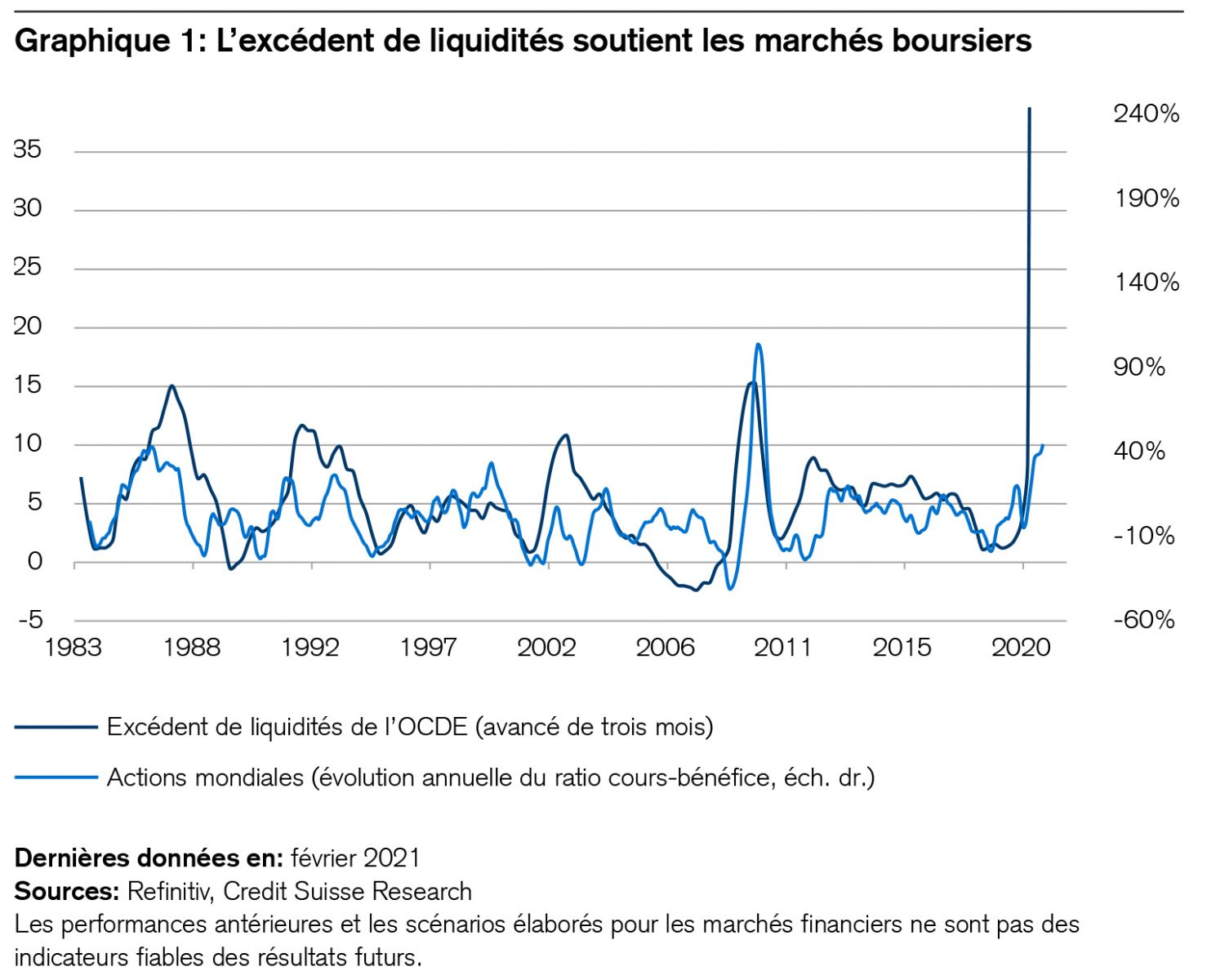

- «L’argent est l’oxygène de la bourse.» (Comme c’est vrai! Ce facteur à lui seul laisse penser que la hausse actuelle des marchés financiers ne devrait pas s’essouffler de sitôt. Voir également le graphique 1 à cet égard.)

- «Il ne faut pas être riche mais indépendant.» (Le terme «indépendant» désigne ici un état d’esprit, non l’indépendance financière.)

- «Qui n’a pas d’actions quand elles baissent ne les a pas non plus quand elles montent.» (C’est précisément la raison pour laquelle l’idée d’un positionnement ou d’un dégagement intégral en bourse n’est pas réaliste.)

- «Je ne sais pas ce que sera demain, mais je sais ce qu’était hier et ce qu’est aujourd’hui, et c’est déjà beaucoup.» (C’est notamment pour cette raison que les graphiques peuvent être utiles.)

- «Ce ne sont pas les événements qui font les cours, mais les cours qui font les événements.» (Par exemple, le prix d’un bitcoin)

- «Tout est possible en bourse. Même son contraire.» (Dans le cas d’Enron et de Wirecard également, l’ascension vers l’Olympe a été suivie par une descente aux enfers.)

- «On peut gagner, on peut perdre, mais récupérer: c’est impossible.» (Le triste leurre de nombreux spéculateurs)

Bien entendu, le succès des placements dépend non seulement de processus bien rodés (cervelet), mais aussi de réflexions et de décisions judicieuses (cerveau). C’est pourquoi il est indispensable de procéder régulièrement à une analyse de la situation, bien que nous ne sachions pas ce que l’avenir nous réserve. Mais cette ignorance est la même chez tout le monde. Nous présentons donc ci-dessous quelques indicateurs boursiers utiles.

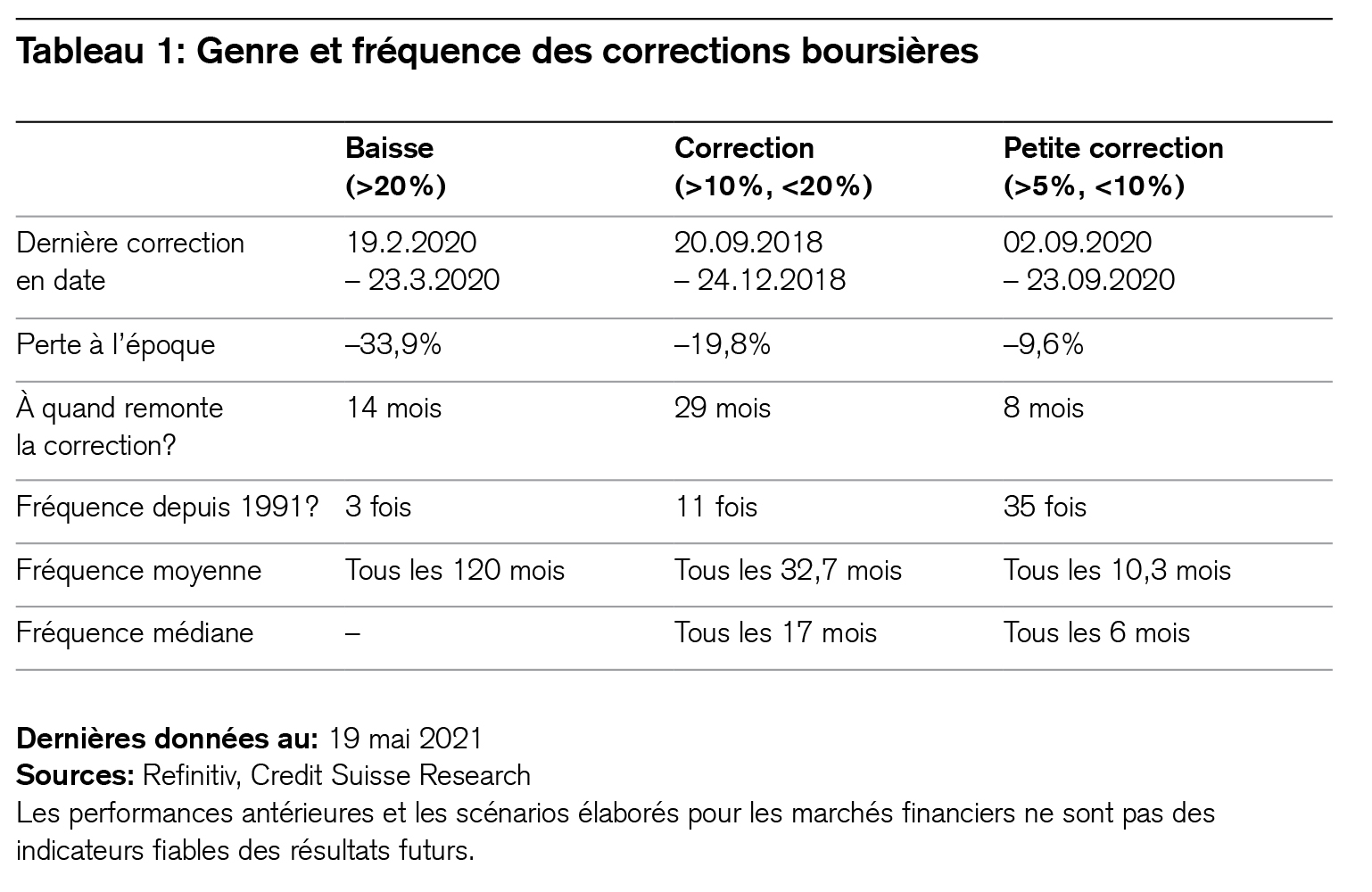

À quelle fréquence les marchés boursiers opèrent-ils des corrections?

Depuis huit mois, le S&P 500 n’a pas accusé de correction (baisse entre 5 et 10%). Mais il en enregistre une tous les dix mois en moyenne (fréquence médiane: tous les six mois), comme le montre une analyse du S&P 500 sur les trente dernières années.

Bien entendu, de telles statistiques boursières ne constituent pas une stratégie. Elles expliquent néanmoins pourquoi nous maintenons actuellement la pondération des actions à notre niveau stratégique. Mais disons-le clairement: à long terme, et par rapport aux obligations, nous considérons toujours les actions comme la classe d’actifs la plus attrayante. Étudions à cet égard quelques indicateurs clés.

Les liquidités mondiales affichent toujours un niveau record

André Kostolany qualifie l’argent d’«oxygène» des marchés boursiers. Une analyse de l’excédent de liquidités des banques centrales des pays de l’OCDE, qui correspond à la croissance excédentaire de la masse monétaire par rapport à la croissance économique et tend donc à être investi sur les marchés financiers, permet de faire deux constats utiles (voir graphique 1).

- Premièrement, nous observons un lien étroit entre les marchés boursiers mondiaux et l’excédent de liquidités des banques centrales.

- Deuxièmement, les marchés boursiers sont loin d’avoir intégré l’excédent de liquidités.

Les capitaux affluent en majorité dans les fonds d’obligations et du marché monétaire

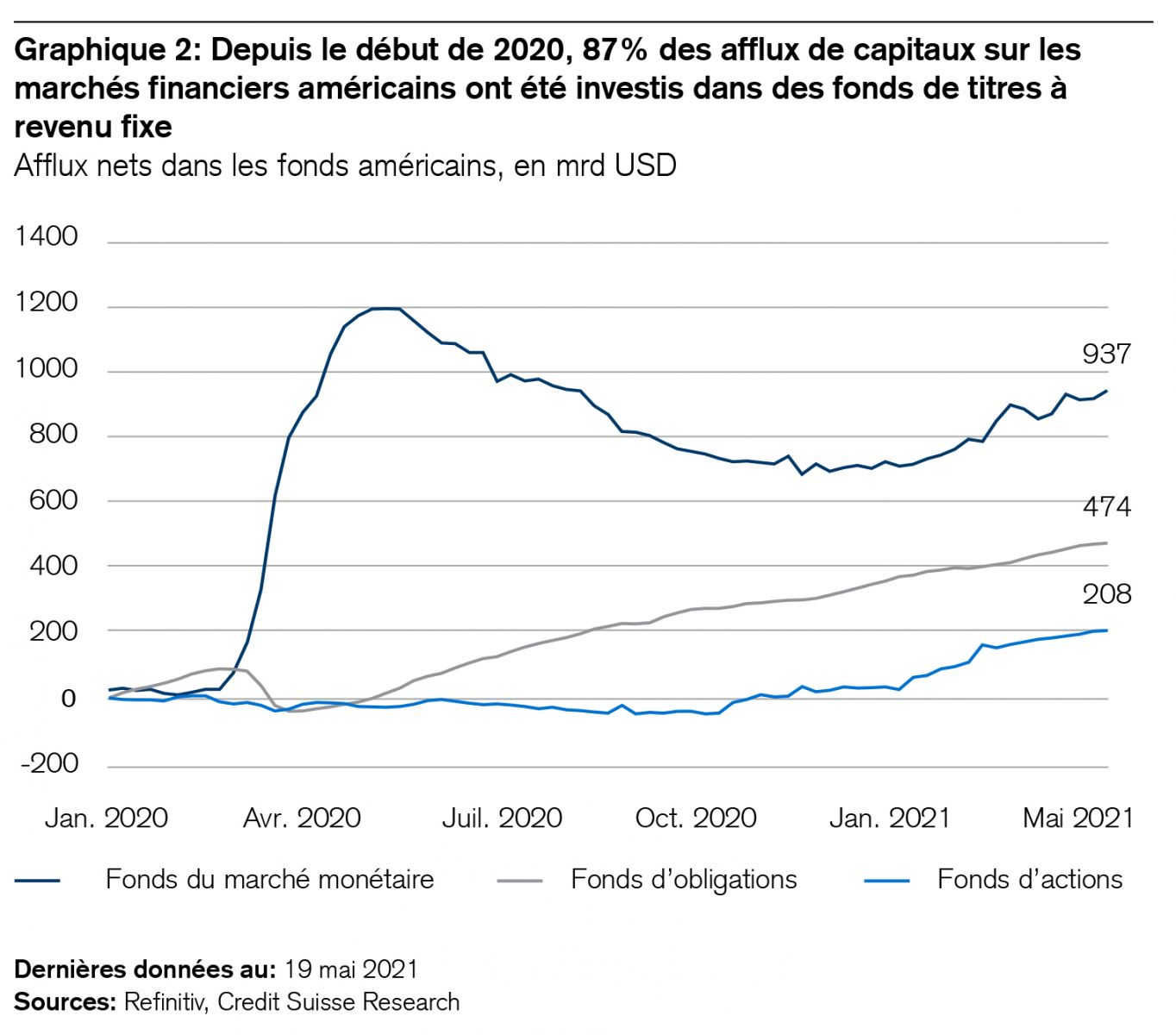

Il est également intéressant de noter que depuis l’année dernière, quelque 1600 milliards de dollars ont afflué sur les marchés financiers américains, mais que seulement 13% de ce montant ont été investis dans des fonds d’actions, alors que 87% ont été placés dans des fonds d’obligations et du marché monétaire (voir graphique 2). Les chiffres contredisent l’idée selon laquelle une bulle euphorique serait en cours de constitution. En tout état de cause, des actifs en surchauffe tels que les titres des secteurs de la technologie ou des énergies renouvelables ont déjà opéré une correction cette année et se sont nettement refroidis.

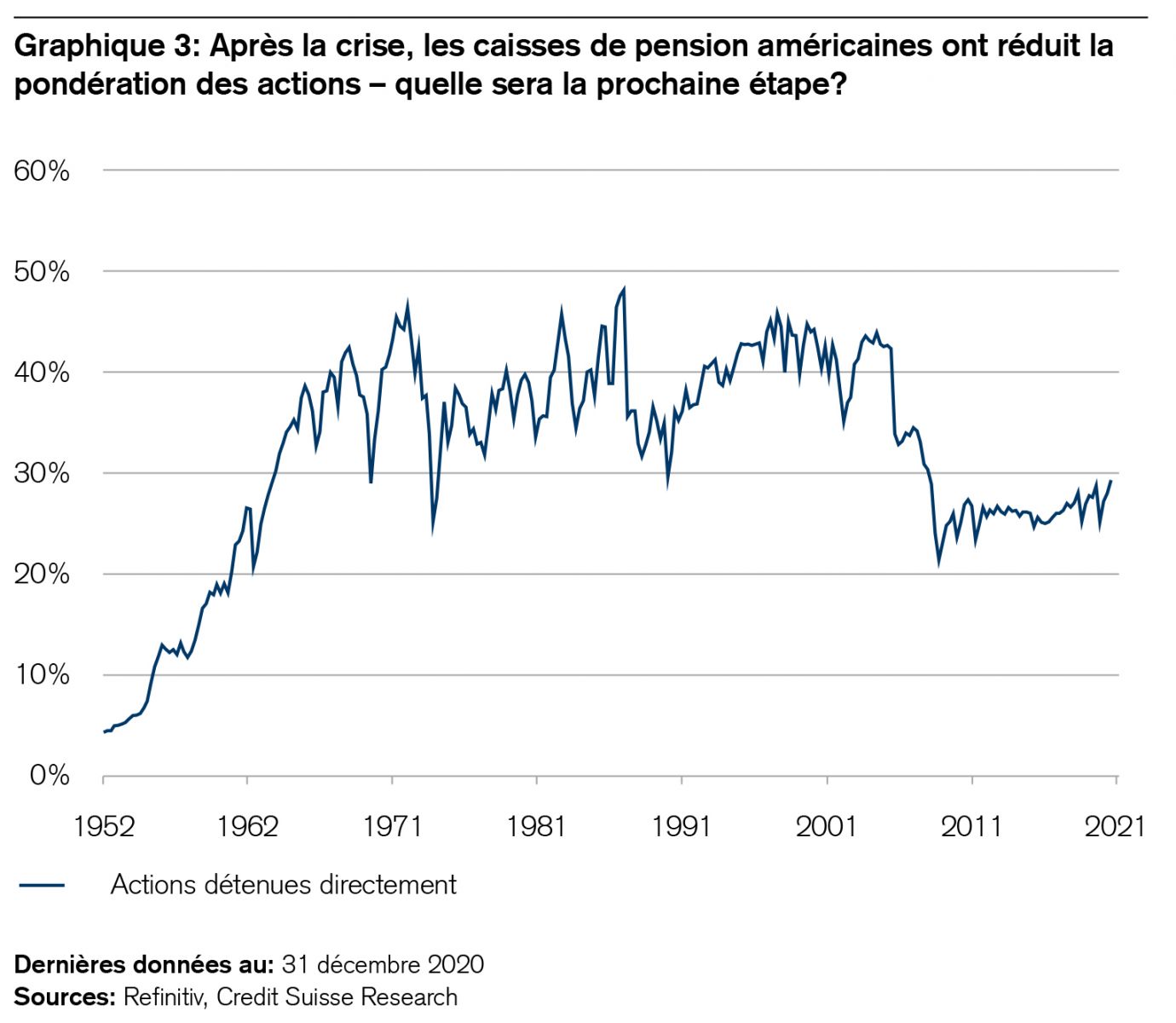

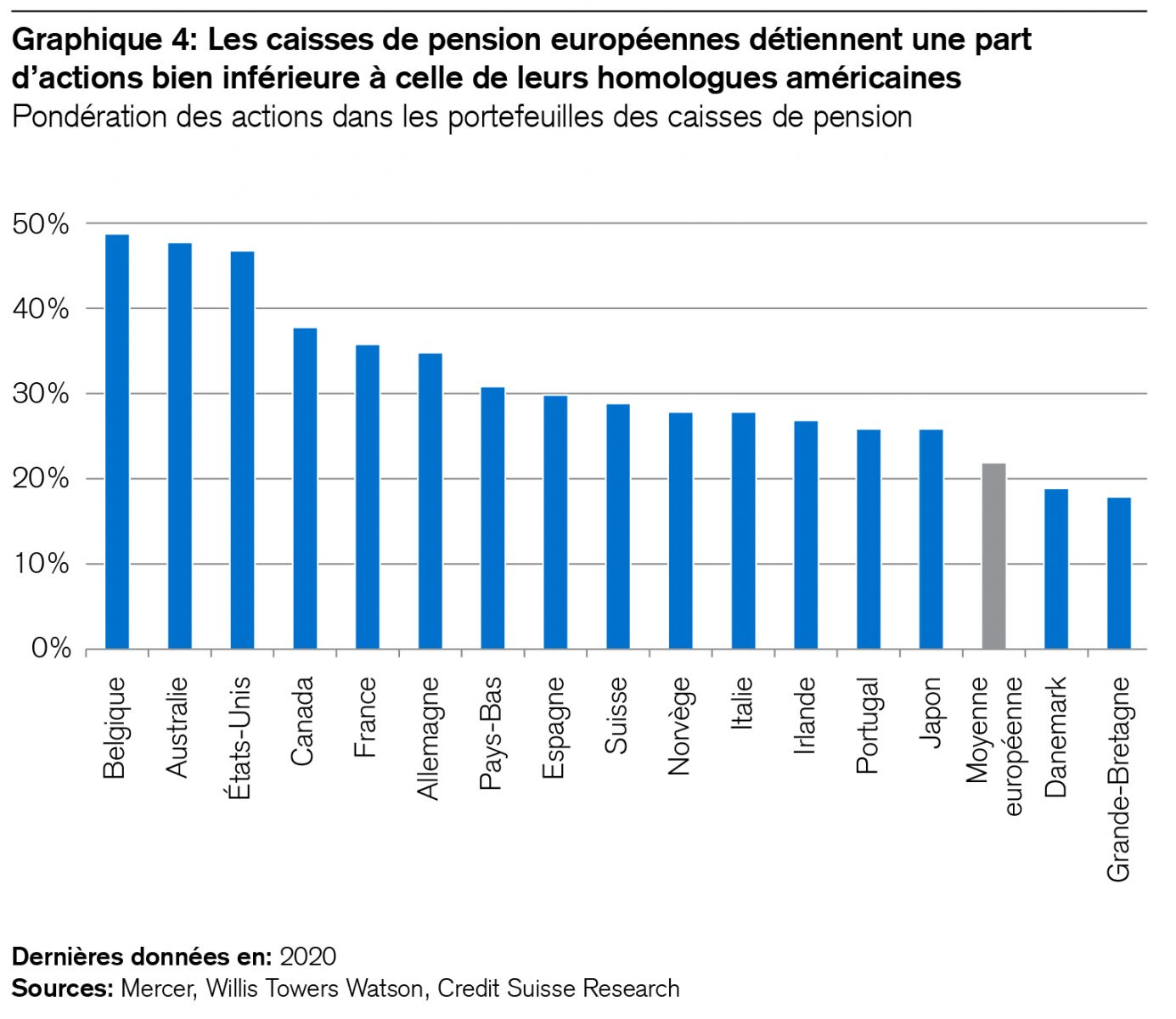

Les investisseurs institutionnels sont sous-investis en actions

L’actuel raz-de-marée de capitaux a pris de nombreuses caisses de pension à contrepied. En effet, après la crise financière mondiale (2008) déjà, la plupart d’entre elles avaient réduit la pondération des actions de 13% en moyenne dans leurs portefeuilles (voir graphique 3), étoffant principalement la part des obligations ou de l’immobilier en contrepartie. Cette stratégie s’est révélée payante, car la baisse mondiale des taux d’intérêt après 2008 a fait augmenter presque partout la valeur des obligations et de l’immobilier, lesquels se sont même mieux comportés que les actions dans de nombreux cas. Mais aujourd’hui se pose la question cruciale suivante: un tel recul des taux peut-il se répéter étant donné qu’ils sont nuls actuellement? Ce n’est guère envisageable.

L’exemple donné par les caisses de pension américaines a été suivi. Une comparaison internationale met en évidence que presque toutes leurs homologues européennes détiennent des parts d’actions encore plus faibles (voir le graphique 4). L’inconvénient, c’est que les taux d’intérêt en Europe sont encore plus bas qu’aux États-Unis. En d’autres termes, les caisses de pension européennes se voient davantage contraintes de remanier leurs portefeuilles. En effet, a) les risques de placement qu’elles ont pris dans le segment du revenu fixe sont moins bien rémunérés qu’outre-Atlantique et, b) par conséquent, elles ne peuvent plus obtenir les rendements visés.

Les placements en Europe – meilleurs que leur réputation?

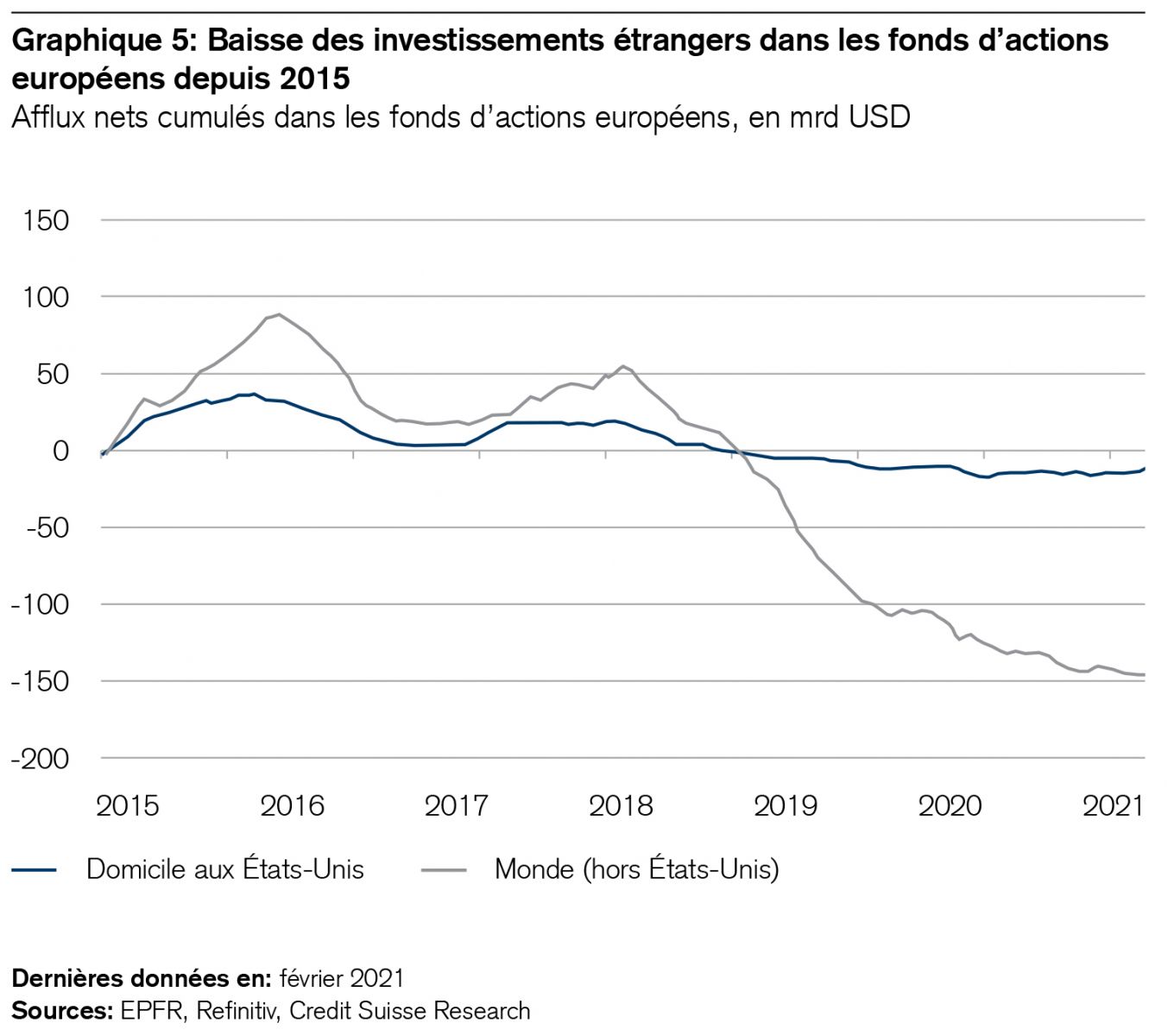

Depuis plusieurs années, les investisseurs internationaux évitent les placements en Europe, comme le montre le graphique 5. En effet, l’euro est considéré comme fragile, et le Brexit n’a pas contribué à conférer une bonne réputation au vieux continent. Seules 20% des réserves de change internationales sont détenues en euros, contre 60% en dollars américains.

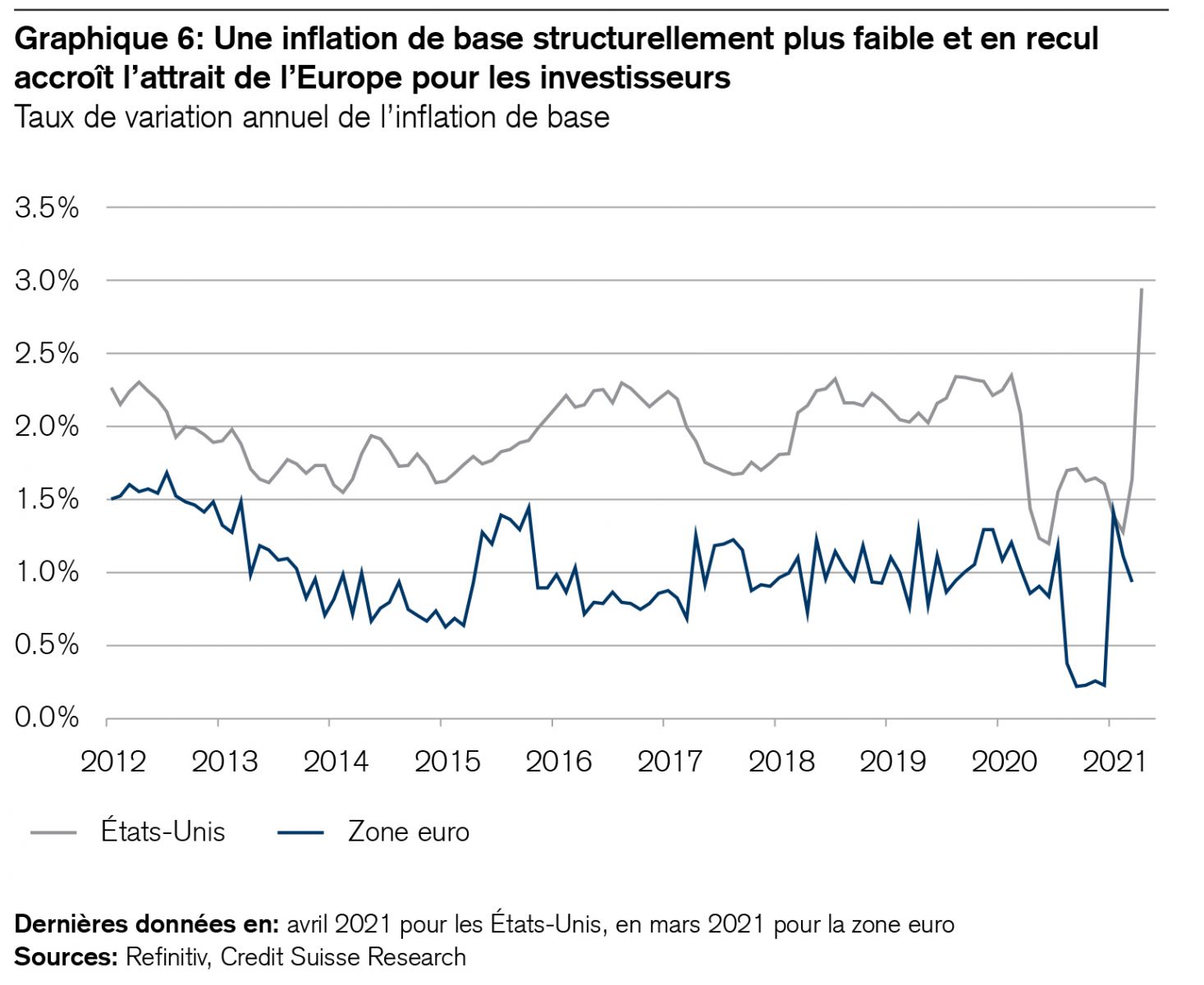

Nous estimons néanmoins que les actions européennes sont attrayantes. L’excédent de liquidités est similaire à celui des États-Unis. L’Europe héberge un nombre particulièrement élevé de leaders de la transition énergétique mondiale. L’euro est bon marché et l’excédent de la balance courante européenne est le plus important au monde. La Grèce et l’Italie, réputées mauvaises élèves de l’UE, opèrent actuellement des réformes convaincantes. La mutualisation de la dette européenne a été un petit pas sur les marchés financiers, mais un grand pas pour l’UE. Les places boursières européennes, à l’exception de la Suisse à l’orientation défensive, sont plus sensibles que la moyenne à la conjoncture (banques, tourisme, machines, biens de consommation, énergie). Leurs actions affichent des valorisations relativement faibles et offrent une prime de risque élevée (8% environ). L’inflation de base dans la zone euro a récemment chuté à un niveau presque équivalent à celui des États-Unis (voir le graphique 6). La raison? L’Europe est une région exportatrice tandis que les États-Unis se profilent en nation importatrice appliquant des droits de douane importants.

Retenons les conclusions suivantes de ce qui précède:

Premièrement: nous estimons que les actions restent les placements les plus intéressants. N’oublions pas que les marchés boursiers fortement valorisés peuvent devenir encore plus chers. À y regarder de plus près, cela a toujours été le cas. Voici un exemple: lorsque l’indice américain Dow Jones a franchi pour la première fois le seuil des 1000 points il y a 40 ans, en 1981, le Wall Street Journal a mis en garde contre une bulle. Lorsqu’il a atteint les 30'000 points pour la première fois l’année dernière, Donald Trump a spontanément organisé une conférence de presse pour marquer l’événement. Et aujourd’hui? L’indice Dow Jones se situe légèrement en dessous de 35'000 points. Est-ce un niveau élevé ou non? La réponse à cett e question dépend essentiellement de l’horizon de placement, cela ne fait aucun doute. Dans l’intervalle, un bon processus de gestion de fortune ou une approche «core-satellite» devrait garantir diversification et performance.

Deuxièmement: «ne pas être investi» accroît probablement davantage le risque pesant sur la valeur réelle de l’épargne suisse que ne le fait une bonne gestion de fortune avec une stratégie appropriée.

Troisièmement: les taux d’intérêt nuls ou l’argent bon marché ne créent pas d’inflation durable (le Japon connaît une évolution inverse depuis vingt ans), mais ils ont induit, pour les caisses de pension, une pénurie de placements qui devrait déclencher des rotations bien plus longues au profit de nos thèmes d’investissement préférés – dans les titres de valeur et en Europe – à l’avenir.