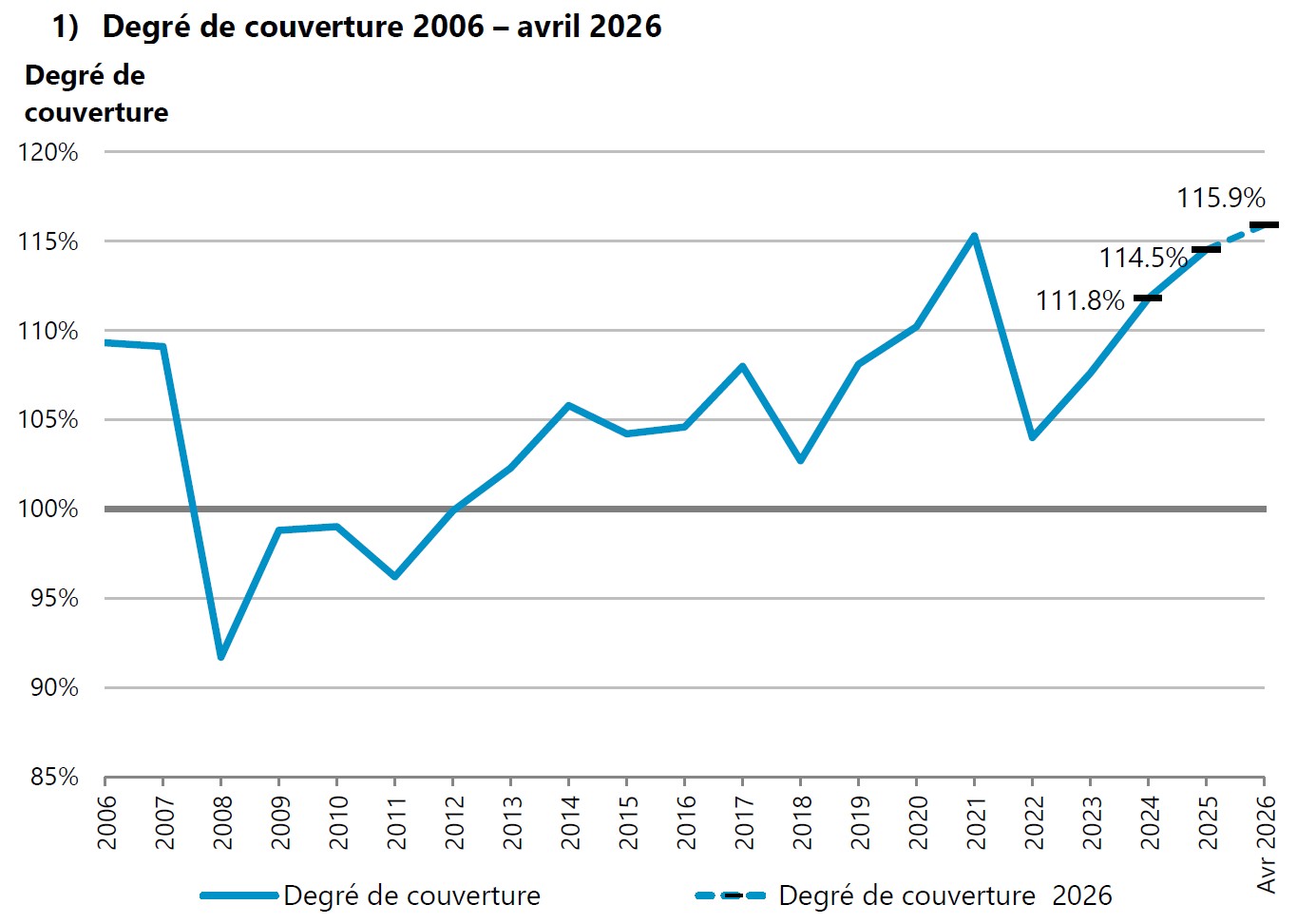

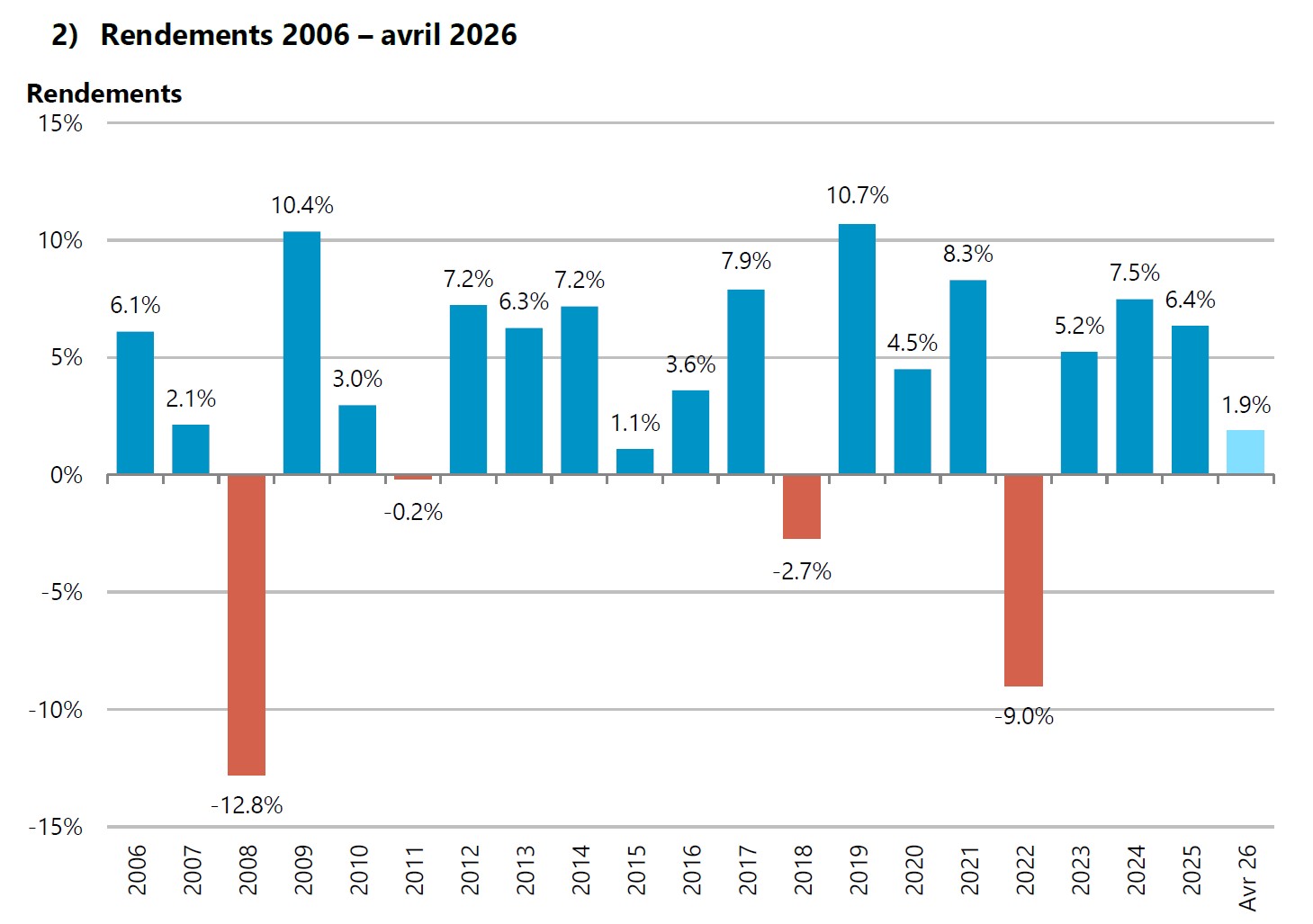

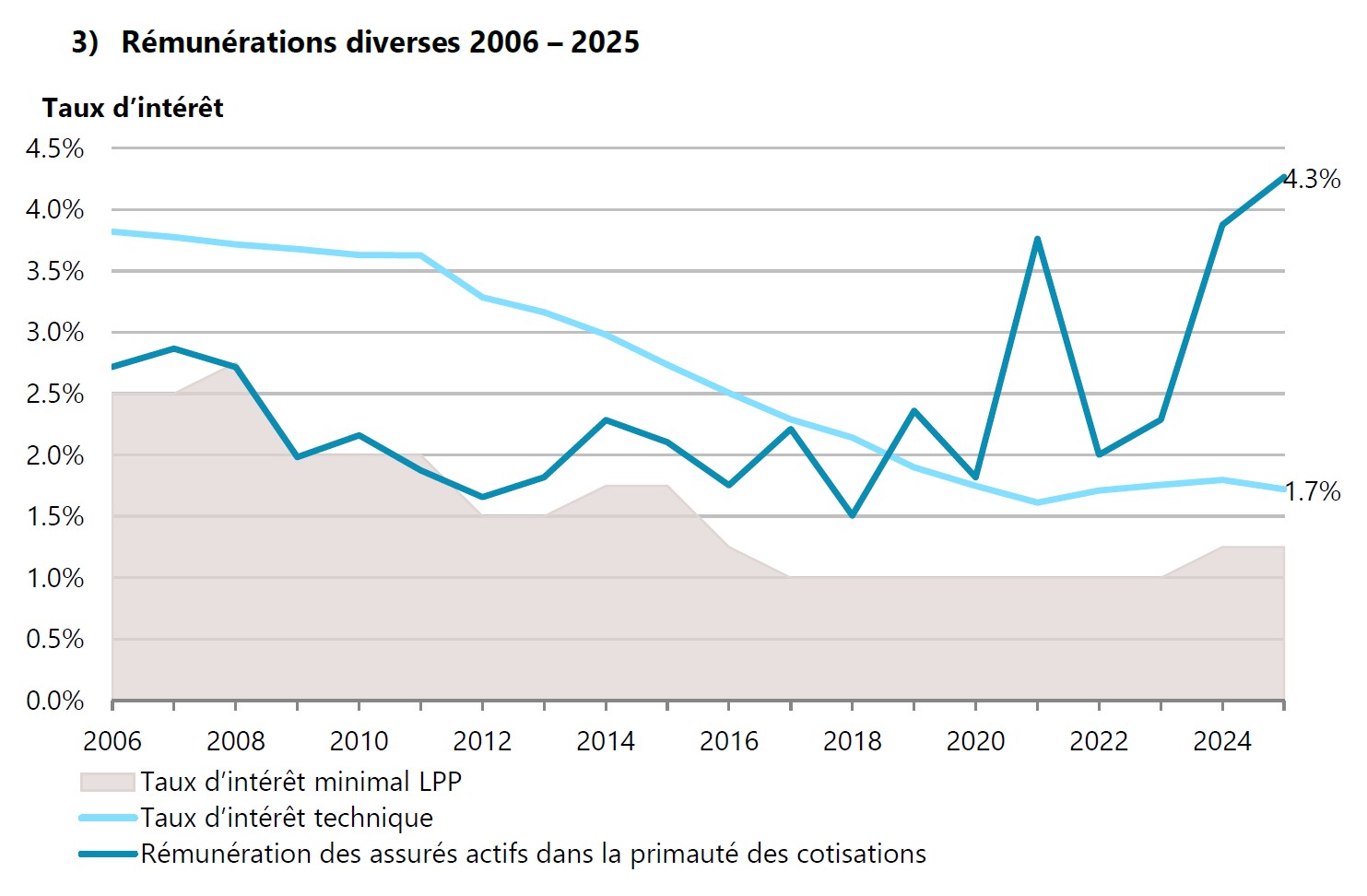

Le capital de prévoyance des employés a été rémunéré en moyenne à 4,3%, soit le taux le plus élevé de ces 25 dernières années. Le degré de couverture a progressé pour s’établir à 114,5% fin 2025. Malgré la guerre en Iran, l'année 2026 s'annonce jusqu'à présent sous de bons auspices: à la fin du mois d'avril 2026, les caisses de pensions avaient enregistré un rendement de 1,9%, ce qui a permis au taux de couverture d'atteindre 115,9%.

Des rendements à nouveau supérieurs à la moyenne

Les caisses de pensions suisses ont enregistré un rendement moyen de 6,4% pour l’exercice 2025, un chiffre nettement supérieur à la moyenne des deux dernières décennies qui s’établit à 3,5% par an. Cette performance est particulièrement remarquable compte tenu de l’instabilité qui a marqué l’année écoulée avec la guerre en Ukraine, les premières frappes militaires contre l’Iran, les surtaxes douanières américaines, la forte dépréciation du dollar US, la hausse de l’inflation mondiale et l’augmentation de la dette publique.

Un troisième cotisant puissant

En 2025, le résultat des placements des caisses de pensions (troisième cotisant) s’élève à 78 milliards de francs (fortune du 2e pilier de 1’220 milliards de francs, statistique des caisses de pensions 2024 de l’OFS). Ce montant est supérieur aux cotisations cumulées des employeurs et des employés (premier et deuxième cotisants) qui ont avoisiné 67 milliards de francs l’année précédente (statistique des caisses de pensions 2024 de l’OFS). Même avec le rendement moyen de 3,5% par an sur les 20 dernières années, les institutions de prévoyance génèrent déjà chaque année 42 milliards de francs en plus des cotisations ordinaires des employeurs et des salariés. Ces chiffres soulignent l’efficacité du système par capitalisation du 2e pilier. A titre de comparaison, les recettes totales du 1er pilier s’élevaient à 54 milliards de francs en 2024 (statistique de l’AVS 2024 de l’OFAS). Elles sont principalement financées par les cotisations salariales et les subsides.

La rémunération la plus élevée de ces 25 dernières années

Cette bonne performance a également bénéficié aux assurés: pour 2025, les caisses de pensions ont rémunéré le capital de prévoyance des employés à un taux moyen de 4,3% dans la primauté des cotisations, ce qui correspond au niveau le plus élevé des 25 dernières années. La rémunération moyenne sur les deux dernières décennies s’établit à 2,4% par an. L’année dernière, presque toutes les caisses de pensions ont accordé une rémunération supérieure au minimum LPP de 1,25% fixé par le Conseil fédéral.

Des réserves renforcées

Le résultat annuel positif se reflète également dans la réserve de fluctuation de valeurs: le degré de couverture pondéré en fonction du capital a augmenté de 2,7 points de pourcentage sur un an pour atteindre 114,5% fin 2025. Par conséquent, le nombre d’institutions de prévoyance en situation de découvert a encore diminué pour s’établir à 1,9%. Sur la base du capital de couverture, ces caisses représentent 7,6% des capitaux de prévoyance. Il s’agit des valeurs les plus faibles depuis le début de la collecte de données il y a 32 ans.

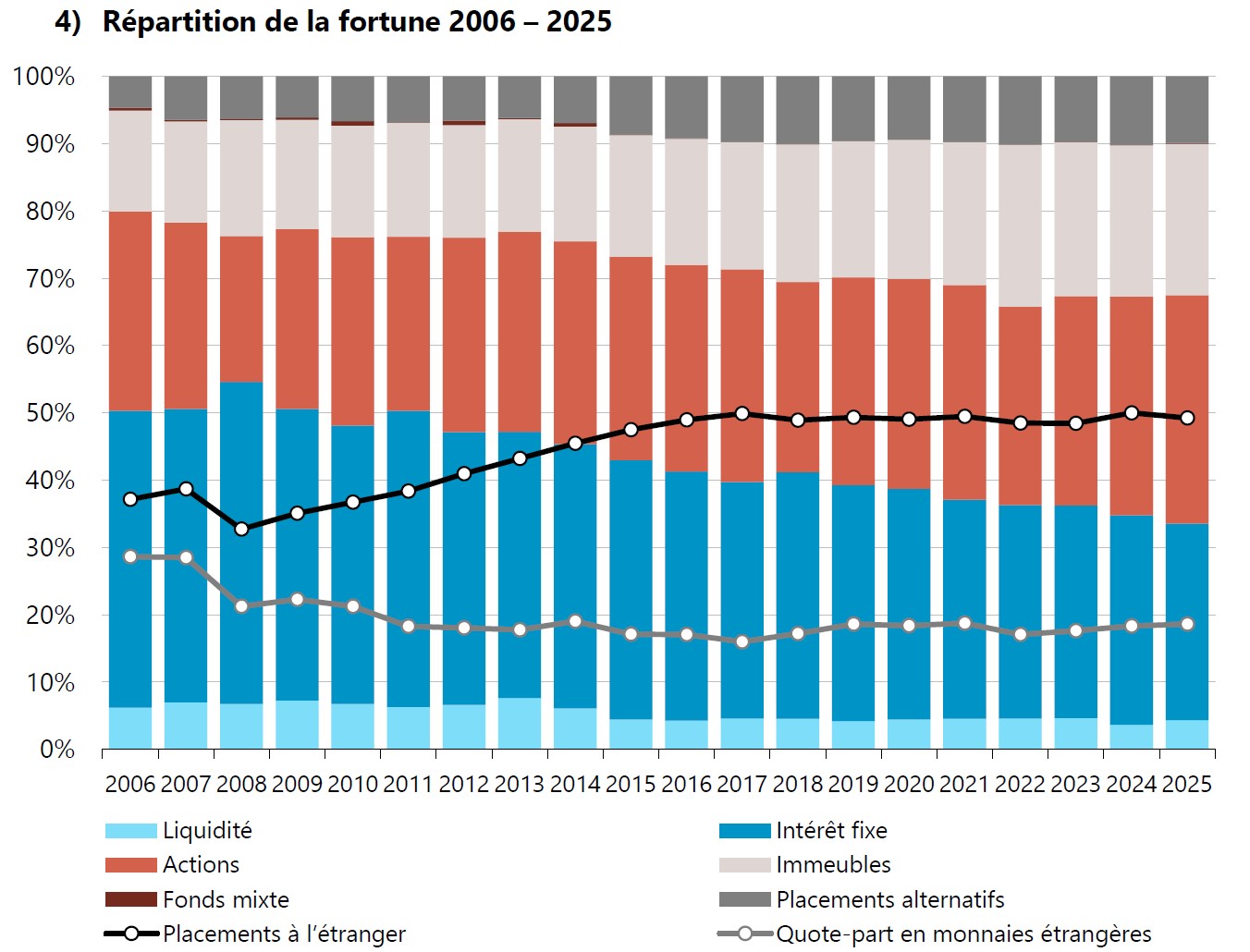

Les actions ont dépassé les obligations en tant que principale classe d’actifs

Avec une quote-part qui a augmenté de 1,4% en 2025 pour atteindre 33,9% de la fortune globale à la fin de l’année, les actions constituent la classe d’actifs la plus importante pour la deuxième année consécutive. Cette progression a principalement eu lieu au détriment des placements à revenu fixe (hors liquidités), qui ont reculé d’environ 1,9% et ne représentent plus que 29,2% du portefeuille, soit un nouveau plus bas depuis le début des statistiques. La réduction des positions obligataires se confirme donc comme une tendance à long terme. Outre les faibles taux d’intérêt en francs suisses, le niveau élevé des coûts de couverture du risque de change et de la dette publique à l’échelle mondiale ont également mis un frein à l’allocation en obligations. De plus, de nombreuses sous-catégories obligataires ont dégagé des rendements proches de zéro, voire négatifs, une fois pris en compte les coûts de couverture de change.

Les caisses de pensions ont placé 22,5% de leur fortune dans l’immobilier, une quote-part quasiment identique à celle de l’année précédente. Elles ont certes continué à renforcer leurs placements immobiliers, mais ces derniers n’ont pas été en mesure de rivaliser avec la performance des actions. De plus, les caisses éprouvent actuellement des difficultés croissantes à trouver des objets résidentiels rentables ou des solutions d’investissement attractives avec une forte part d’immobilier résidentiel suisse.

Quatre institutions de prévoyance sur cinq investissent dans des placements alternatifs. Fin 2025, cette catégorie représentait 9,9% de la fortune globale. Comme l’année précédente, la classe d’actifs des infrastructures est la sous-catégorie la plus appréciée des caisses de pensions avec une part de 2,7% de la fortune globale, suivie par le private equity qui a légèrement reculé à 2,5%.

Une gestion responsable des risques de change

Les caisses de pensions ont investi 49,3% de leur fortune à l’étranger, soit près d’un franc sur deux. En moyenne, les institutions de prévoyance couvrent environ deux tiers des risques de change. La quote-part effective en devises étrangères (après couverture) s’établit à 18,6% de la fortune globale et évolue à des niveaux proches de ceux de l’année précédente malgré la dépréciation du dollar US en 2025.

Perspectives stables pour le taux de conversion

Pour l’année en cours, les caisses de pensions annoncent un taux de conversion moyen de 5,19% qui s’inscrit en recul de 0,03 point par rapport à l’année précédente. Selon les indications fournies par les caisses, le taux de conversion ne baissera plus que très marginalement dans les cinq prochaines années. Les ajustements passés étaient nécessaires en raison de l’allongement de l’espérance de vie et du bas niveau des taux d’intérêt. Sans ces mesures, les plus jeunes devraient indirectement subir une baisse de rémunération de leur avoir de prévoyance. En 2025, la tendance au relèvement des taux d’intérêt techniques observée ces dernières années s’est interrompue. A 1,72% fin 2025, le taux d’intérêt technique moyen n’est que légèrement inférieur à son niveau de 1,80% l’année précédente.

Des caisses de pensions bien armées face à la volatilité des marchés

Les institutions de prévoyance du 2e pilier ont démarré l’année de placement 2026 avec le deuxième degré de couverture le plus élevé de ces deux dernières décennies. Ce début d'année prometteur a été assombri fin février par le déclenchement de la guerre en Iran et le blocage du détroit d'Ormuz en mars. Chaque jour apporte son lot d’informations contradictoires, notamment en ce qui concerne la situation dans le détroit d’Ormuz et d’éventuelles négociations de paix. Cette actualité très chargée fait fortement fluctuer les prix du pétrole, les marchés boursiers et les anticipations d’inflation. L’envolée des prix de l’énergie et de l’inflation devrait également accroître les difficultés économiques et budgétaires de plusieurs pays. Pourtant, jusqu'à fin avril, l'année en cours affiche un rendement positif de 1,9% pour les caisses de pensions.

En plus de ces défis, les caisses de pensions suisses font toujours face à des coûts de couverture élevés pour leurs investissements en devises étrangères, à une pénurie de placements dans l’immobilier résidentiel suisse et à une concentration croissante des titres dans les indices boursiers mondiaux.

Les institutions de prévoyance sont une fois de plus mises à l’épreuve dans le domaine des placements. Grâce à la consolidation de leurs réserves et au choix de stratégies d’investissement testées pour des scénarios de crise, elles sont toutefois bien armées face à la volatilité des marchés.