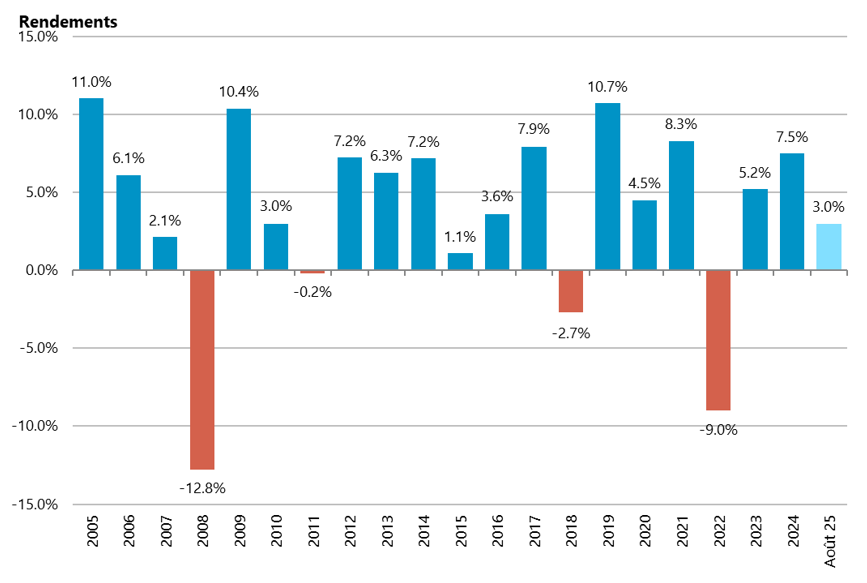

Les institutions de prévoyance ont clôturé l’exercice 2024 sur un rendement moyen de 7,5%. Cette performance exceptionnelle a conduit à une rémunération élevée de 3,9% pour les assurés et à une hausse du degré de couverture. En parallèle, l’allocation d’actifs continue d’évoluer: la part des actions atteint un niveau record, tandis que la part des obligations est tombée à son plus bas depuis le début de la collecte des données. Malgré le contexte actuel marqué par de nombreuses incertitudes, les institutions de prévoyance affichent jusqu’à présent des rendements supérieurs à la moyenne pour 2025.

Les assurés profitent des rendements élevés

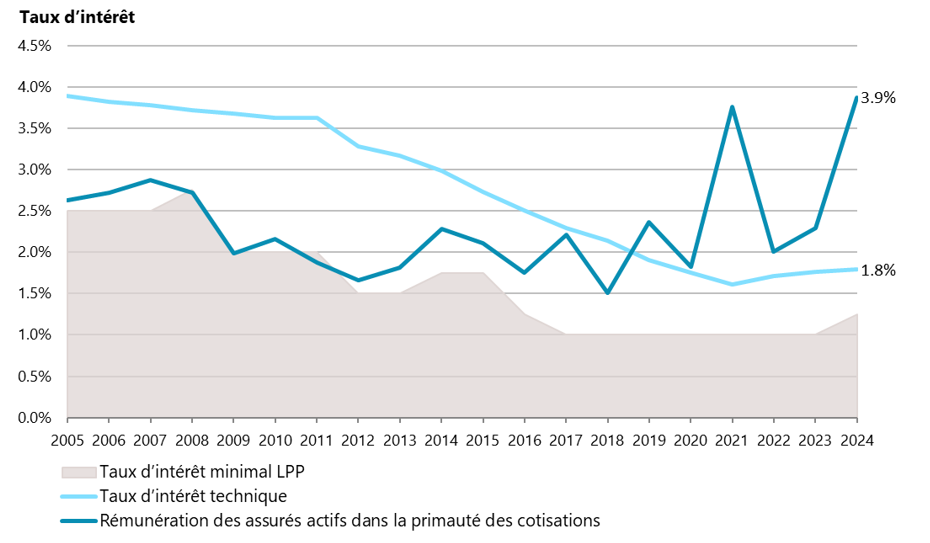

En 2024, les institutions de prévoyance ont généré un rendement moyen de 7,5%, qui correspond au double de la performance annuelle des 20 dernières années. A lui seul, le troisième cotisant a contribué à hauteur de 85 milliards de francs l’année dernière, un montant supérieur aux cotisations cumulées des employeurs et des employés sur la même période. Les avoirs de vieillesse des employés ont par conséquent pu être rémunérés à 3,9% en moyenne, soit le taux le plus élevé des 20 dernières années. La bonne santé des caisses de pensions a permis à 98% d’entre elles d’accorder un taux d’intérêt supérieur au minimum LPP, ce qui constitue également un record. Plus de 20% des institutions de prévoyance ont même versé une rémunération de 6% ou plus. Ces chiffres démontrent clairement la solidité du système par capitalisation: via la rémunération, les assurés profitent des rendements élevés des marchés financiers, ce qui permet d’améliorer nettement le niveau des prestations et enfin des rentes.

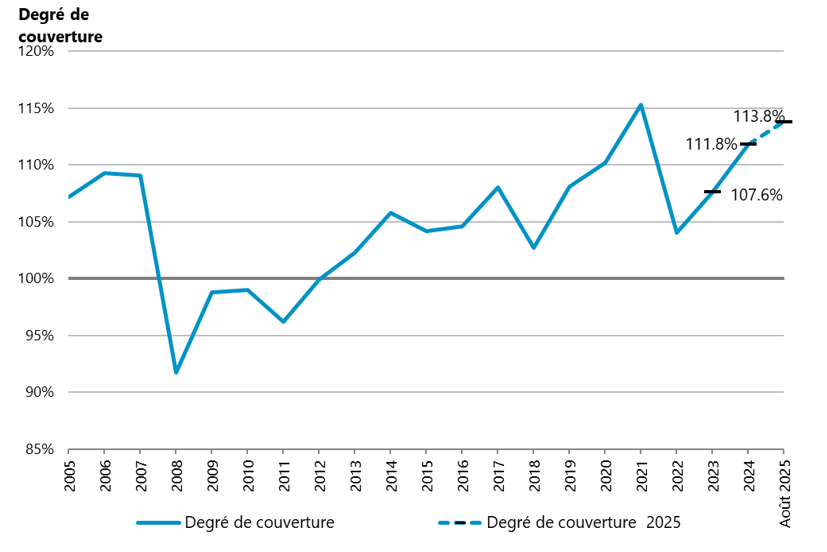

Le degré de couverture s’inscrit en hausse

Les résultats positifs sur les placements se reflètent également dans le degré de couverture. Le degré de couverture pondéré en fonction du capital a augmenté sur un an, passant de 107,6% fin 2023 à 111,8% fin 2024. A cette date, seules 2,9% des caisses de pensions se trouvaient en situation de découvert: il s’agissait exclusivement d’institutions de prévoyance de droit public dans le système de capitalisation partielle.

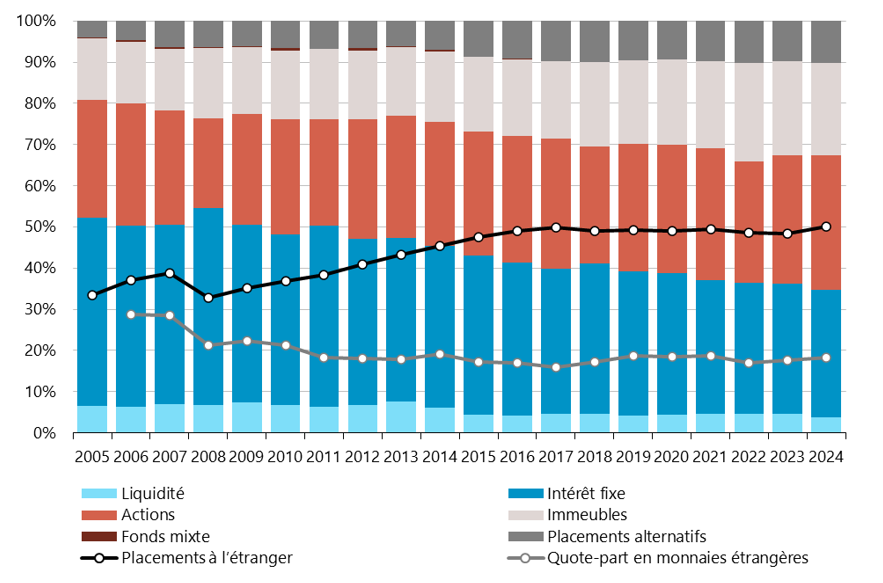

La part des actions diminue, celle des emprunts d’Etat mondiaux augmente

Les actions représentent désormais la classe d’actifs la plus importante: leur part a augmenté à 32,5% de la fortune globale, soit la valeur la plus élevée des deux dernières décennies. Cette progression, essentiellement due à la performance des actions étrangères, a été activement contrebalancée par les caisses de pensions au moyen de prises de bénéfices. Avec 31,1%, la part des titres à revenu fixe a atteint son niveau le plus bas depuis le début de la collecte de données. Les emprunts d’Etat mondiaux ont notamment été délaissés au profit d’obligations en francs suisses ou émises par des entreprises internationales. L’accroissement de la dette publique à l’échelle mondiale et la hausse des coûts de couverture du risque de change ont joué un rôle déterminant à cet égard. La quote-part de l’immobilier a légèrement reculé à 22,5%, ce qui tient pour l’essentiel aux effets de performance des autres actifs. A la différence des actions, où les placements sont majoritairement effectués dans des titres étrangers, les portefeuilles immobiliers investissent à 85% dans «l’or en béton» suisse.

Les placements alternatifs se sont imposés

Quatre institutions de prévoyance sur cinq investissent dans les placements alternatifs, dont la part s’élève à 10,1% de la fortune globale. Particulièrement plébiscités, les investissements dans les infrastructures ont désormais détrôné le private equity, qui était auparavant la principale classe d’actifs alternative des caisses de pensions. La part des infrastructures s’élève actuellement à 2,8% de l’allocation globale et devrait encore augmenter. Malgré la part croissante des placements alternatifs et l’importance de l’immobilier, les frais moyens de gestion de la fortune ont légèrement diminué pour s’établir à 0,41%.

Le taux d’intérêt technique continue d’augmenter

Le taux d’intérêt technique moyen, qui reflète les promesses d’intérêts des bénéficiaires de rentes, a augmenté pour la troisième année consécutive. A 1,61% en 2021, il s’élève actuellement à 1,80%. Les capitaux de prévoyance des bénéficiaires de rentes et les provisions techniques dépendant du taux d’intérêt technique peuvent en conséquence être évalués à la baisse, ce qui a un effet positif sur le degré de couverture.

Evolutions actuelles et environnement de marché

Après un début d’année positif, l’environnement de marché s’est dégradé à partir de mars 2025. Les droits de douane américains confrontent les caisses de pensions à plusieurs défis. Une forte dépréciation du dollar US face aux autres devises a en outre été observée au premier semestre 2025. Bien que les caisses de pensions aient des volumes d’investissement élevés en dollars US, les pertes de change qui en ont découlé n’ont touché que 11% du capital environ grâce à la couverture du risque de change. Malgré tout, la situation des institutions de prévoyance reste solide. Depuis le début de cette année 2025 marquée par de fortes turbulences (annonces sur les droits de douane américains, évolutions géopolitiques, conflits régionaux, augmentation des dettes publiques, etc.), les caisses de pensions ont enregistré à fin août un rendement moyen de 3,0% avec une légère progression du degré de couverture à 113,8%.

Rigueur dans la mise en œuvre de la stratégie de placement

Notre enquête et l’expérience pratique montrent que les caisses de pensions suisses se préoccupent en permanence des risques liés aux investissements. Outre la diversification du portefeuille entre différentes classes d’actifs, la définition de fourchettes de tolérance par rapport à la stratégie de placement, ainsi que la couverture des risques de change, constituent des mesures de gestion des risques importantes et éprouvées.

Un concept de fourchettes, utilisé par la quasi-totalité des caisses de pensions, fixe une limite supérieure et inférieure à ne pas franchir pour les investissements dans certaines classes d’actifs, telles que les actions. Ces limites s’avèrent utiles pour la gestion des risques du portefeuille, tant sur les marchés haussiers que baissiers. Elles peuvent en outre contribuer à une mise en œuvre stratégique des investissements.

84% des institutions de prévoyance couvrent au moins une partie de leur risque de change. Dans l’ensemble, la couverture des risques de change contribue à garder la maîtrise des risques globaux du portefeuille. Les institutions de prévoyance suivent une approche pragmatique qui consiste à trouver le juste équilibre entre la réduction des risques par la couverture du risque de change et les coûts liés à cette couverture.

Rendements

Rémunérations

Répartition de la fortune

Degré de couverture