Le niveau général des taux d’intérêt reste très faible et pose un défi de taille aux caisses de pensions, selon l’étude Risk Check-up de Complementa, dirigée par Heinz Rothacher.

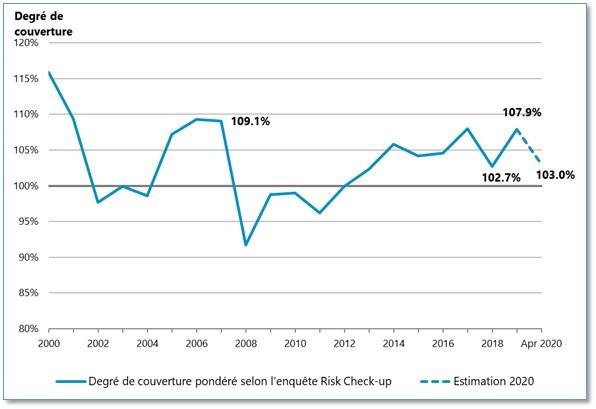

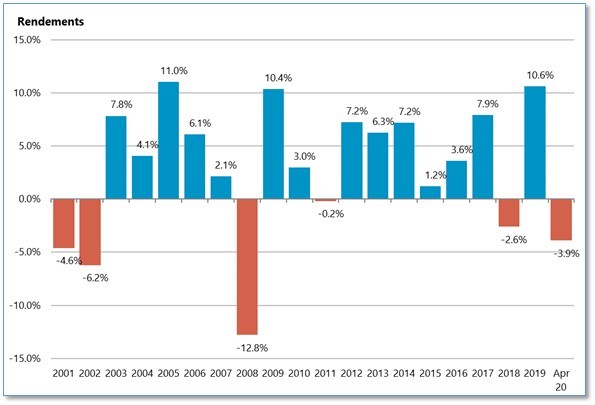

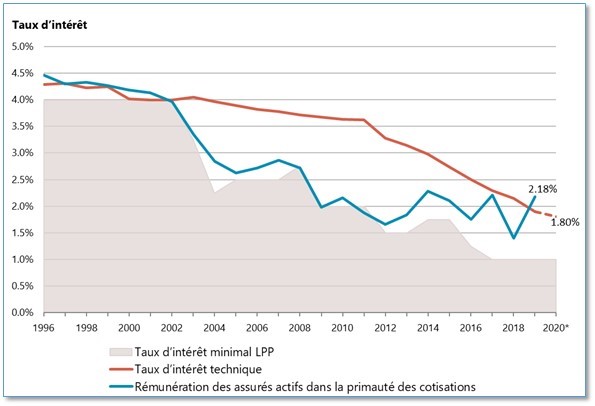

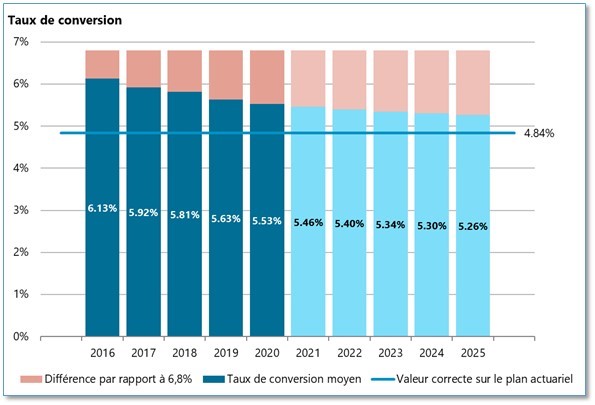

Les turbulences déclenchées par la pandémie de coronavirus sur les marchés financiers affectent aussi les caisses de pensions, comme le montrent les premiers résultats de l’étude annuelle Risk Check-up menée par Complementa. Les placements de capitaux des caisses de pensions ont dégagé un rendement négatif de -3,9% sur les quatre premiers mois de l’année. En conséquence, le degré de couverture moyen a diminué de 107,9% à 103,0%. Les points que les degrés de couverture avaient gagnés grâce à l’exceptionnelle année financière 2019 sont donc déjà presque entièrement perdus. Le capital de prévoyance des employés a été rémunéré à un taux moyen de 2,2% en 2019, ce qui est nettement supérieur à la rémunération minimale LPP de 1,0%. Le taux de conversion a en revanche atteint un nouveau plus bas: à 5.53%, le taux moyen appliqué a encore reculé d’un dixième de point par rapport à l'année précédente. Pour les années à venir, les caisses de pensions prévoient de nouvelles baisses en raison d’un environnement de taux toujours bas et de l’allongement de l'espérance de vie.

Le niveau général des taux d’intérêt reste très faible et pose un défi de taille aux caisses de pensions. Depuis l’abandon du cours plancher face à l’euro en 2015, les rendements des obligations de la Confédération à 10 ans évoluent pour la plupart en terrain négatif. Ils sont descendus jusqu’à -1,0% en 2019 et s’établissent actuellement à -0,5%. Dans ce contexte, et face à l’allongement progressif de l’espérance de vie de la population suisse, les caisses de pensions doivent revoir la valorisation de leurs engagements de prévoyance à la hausse. Sur quatre francs gagnés en 2019, elles ont investi un franc dans l’assainissement de leurs bilans.

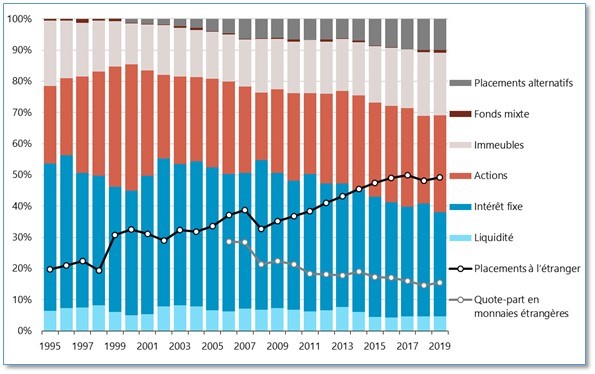

En raison du bas niveau des taux d’intérêt, les portefeuilles d’obligations ont été fortement réduits ces dix dernières années. Alors que les titres à revenu fixe ou les liquidités représentaient encore plus de 50% des placements en 2009, leur part a fondu pour atteindre 38% fin 2019. Les capitaux libérés ont été répartis entre les actions, l’immobilier et les placements alternatifs tels que les hedge funds, le private equity ou les investissements dans les infrastructures. Les quotes-parts ont augmenté à des plus hauts historiques dans l’immobilier (20%) et les placements alternatifs (10%). A 31%, la quote-part en actions s’est en revanche établie dans la moyenne historique avec un niveau qui est resté nettement inférieur à celui de l’année 2000, avant l'éclatement de la bulle Internet.

La couverture des risques de change porte actuellement ses fruits

Le 2e pilier investit un franc sur deux à l’étranger et couvre une grande partie des risques de change qui en découlent. Le risque résiduel lié aux devises étrangères n’est actuellement que de 15%, de sorte que le 2e pilier est moins fortement touché par l’appréciation actuelle du franc qu’il ne l’a été au cours des phases d’appréciation précédentes. Les pertes de -3,9% sur les quatre premiers mois peuvent être qualifiées de modérées dans le contexte de la crise, sachant que la dispersion entre les différentes caisses est nettement plus élevée que les années précédentes.

En 2019, les caisses de pensions ont rémunéré le capital de prévoyance des assurés actifs à hauteur de 2,2%, ce qui dépasse nettement la rémunération minimale LPP de 1,0%. Le taux d’intérêt technique a en revanche été abaissé à moins de 2,0%. Les caisses ont également continué à réduire le taux de conversion, ce qui leur a permis de diminuer les pertes annuelles sur les retraites.

Complementa estime que les caisses de pensions doivent actuellement obtenir un rendement d'au moins 2,2% pour maintenir le degré de couverture à un niveau stable. Selon Complementa, les caisses de pensions peuvent espérer un rendement de cet ordre avec le mix de placements actuel.

Compte tenu du bas niveau des taux d’intérêt et de l’allongement de l’espérance de vie, les caisses de pensions sont contraintes d'abaisser le taux de conversion. Avec une moyenne de 5,53%, le taux de conversion perd encore 0,1 point de pourcentage en 2020 par rapport à l'année précédente. Les caisses de pensions continuent donc à s’éloigner du taux de conversion minimal LPP de 6,8%, qui reste certes valable après l'échec de la réforme des retraites mais ne tient pas compte de l’allongement de l'espérance de vie ni de l’évolution du niveau des taux d’intérêt. Pour un rendement attendu de 2,0% à long terme, le taux de conversion approprié sur le plan actuariel s’élève à 4,84%. Un taux de conversion fixé trop haut engendre des pertes sur les retraites que les plus jeunes doivent indirectement payer via des baisses de rémunération de leur avoir de prévoyance. Pour atténuer cette redistribution, les caisses de pensions ont déjà décidé de procéder à des réductions pour les cinq prochaines années. En conséquence, le taux de conversion moyen devrait au moins diminuer à 5,26% d’ici 2025.

Si l’on souhaite que les rentes futures soient maintenues à un niveau élevé, il faudra forcément ouvrir le débat sur un renforcement du processus d'épargne (commencer à cotiser plus tôt et/ou augmenter les cotisations sur le long terme) ou sur un relèvement de l'âge de la retraite. Si les responsables des caisses de pensions estiment que ces deux solutions sont judicieuses, la deuxième leur semble beaucoup plus applicable que la première: seul un responsable sur quatre juge réaliste un relèvement de l'âge de la retraite alors qu’ils sont plus de 90% à penser qu’un renforcement du processus d’épargne peut être mis en œuvre sur le plan politique.

Graphiques

- Degré de couverture

- Rendement

- Rémunération

- Taux de conversion

- Répartition de la fortune

Les quatre premiers mois de l’année 2020 ont (quasiment) absorbé les gains de 2019.

Le coronavirus fait plonger les rendements dans le rouge.

(2020, valeur estimative)

Pour la première fois depuis 2002, la rémunération des employés est supérieure au taux d’intérêt technique.

Les valeurs à partir de 2021 reposent sur les réponses à l’enquête concernant les réductions prévues.

Un franc sur cinq est investi dans l’immobilier.

Réalisée pour la 26e fois cette année, l’étude Risk Check-up reflète de manière représentative et récurrente l’ensemble du marché du 2e pilier et livre de précieux renseignements, des tendances et des comparaisons à long terme aux institutions de prévoyance et à leurs bénéficiaires. La direction de l’étude informe les milieux spécialisés et les médias sur les résultats intermédiaires chaque année en mai ainsi que sur les résultats globaux et le thème spécial en septembre (cette année: «Le deuxième pilier est-il prêt pour le futur?»). L’étude de l’année dernière reposait sur un corpus de 437 caisses de pensions représentant une fortune cumulée supérieure à 650 mia de CHF. Les présentes analyses et observations (état début mai 2020) intègrent environ 60% de données nouvelles provenant des états financiers 2019. Pour 40% des données, des extrapolations ont été réalisées. Les résultats finaux de l’étude seront publiés en septembre et peuvent donc présenter des écarts minimes avec les résultats intermédiaires. La collecte de données dure jusqu’à début juillet 2020.