Thanksgiving et les opportunités offertes par le changement constant. Black Friday: test décisif pour le commerce et les marchés boursiers.

Une ambiance de soldes règne à la fois dans les commerces et en bourse cette semaine. Mais ce qui stimule les chasseurs de bonnes affaires est également un jeu dangereux susceptible de déclencher une spirale descendante des prix. Les premiers rapports concernant les ventes précédant Noël confirment la signification initiale du Black Friday actuel, à savoir le «passage des chiffres rouges aux chiffres noirs». La réponse à la question de savoir si cela suffira pour induire un retournement de tendance en bourse à la fin de l’année dépend d’autres variables. Nous n’étoffons pas encore nos positions, mais restons attentifs au creusement des écarts entre les cours et la valeur des entreprises, à la robustesse de nombreux bilans de sociétés et à la situation de l’économie mondiale, plus solide qu’il n’y paraît. Autant de facteurs annonciateurs d’opportunités à moyen terme, en dépit de la chute des cours. En conclusion, nous exposons les décisions actuelles du Comité de placement du Credit Suisse.

La chute de la température, les illuminations de Noël, «Thanksgiving» et le «Black Friday» nous rappellent que 2018 touche à sa fin. Au stade actuel, il n’est pas encore possible de déterminer si ce «Black Friday» (journée de soldes) permettra de renouer avec les chiffres noirs (sa signification initiale) ou provoquera une chute des prix. Cette question se pose aussi bien dans le commerce de détail que sur les marchés boursiers. Nous allons exposer quelques réflexions préliminaires sur la rétrospective et les perspectives des investisseurs, mais nous nous permettrons également, en dépit des pressions exercées sur les cours boursiers, de signaler les évolutions pour lesquelles les investisseurs peuvent montrer reconnaissants, ce qui est tout à fait approprié en cette semaine où tant de personnes fêtent Thanksgiving.

L’année n’est pas encore achevée, mais les perspectives qui s’en dégagent donnent un tableau hétérogène, en particulier pour les investisseurs suisses. Même si rien n’a été épargné aux marchés helvétiques en 2018, l’économie réelle offre un bilan tout à fait réjouissant, ce qui n’est pas dénué d’importance et confère une note positive aux prévisions provisoires pour 2019 en termes de placement.

Que pourrait-on bien signaler de positif en 2018? L’économie mondiale a affiché une progression équivalant à plus de 2200 milliards de francs, une croissance qui correspond à plus du triple de la performance économique totale de la Suisse. Cette évolution a permis la création de 35 millions d’emplois et le recul du chômage dans bien des pays1, en bonne partie dans le secteur des services. Selon le Bureau International du Travail (BIT), il s’agit là d’une hausse record, le nombre officiel de postes dépassant 3,3 milliards.

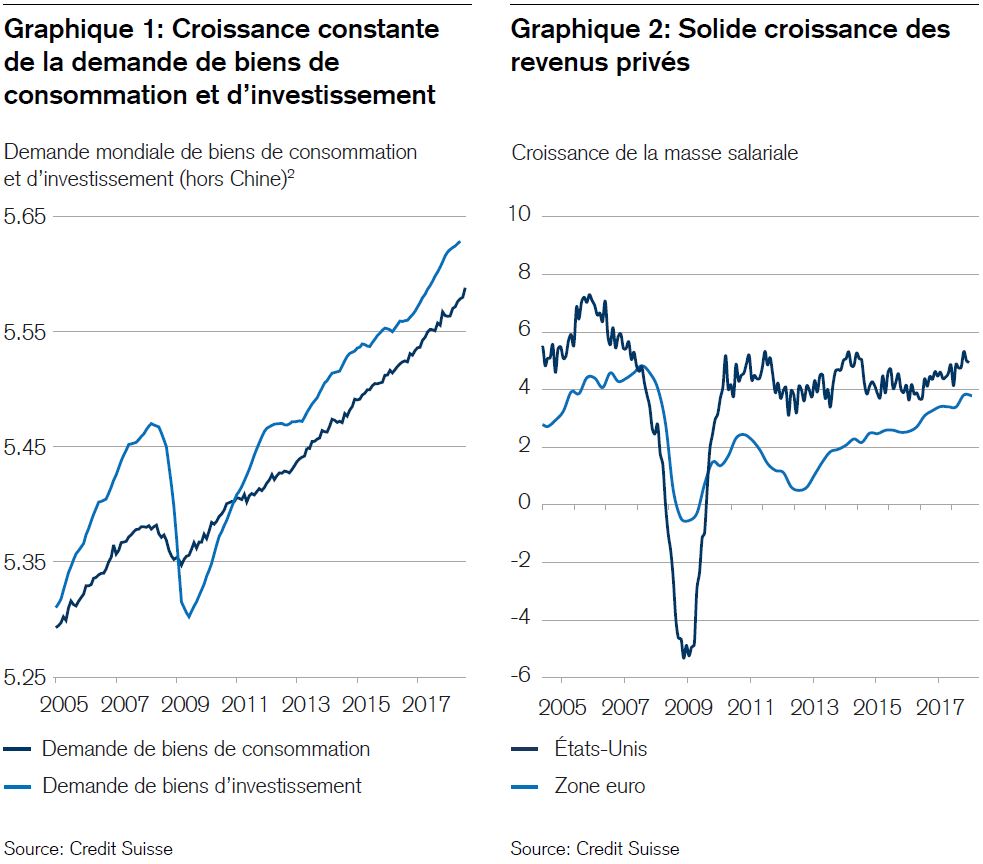

La croissance générale, le niveau toujours bas des taux d’intérêt en comparaison historique et de nouvelles réductions d’impôts ont stimulé l’élévation des bénéfices des entreprises en particulier, mais aussi des revenus privés à l’échelle internationale. L’économie suisse a elle aussi profité de cette évolution à bien des égards et dans une mesure supérieure à la moyenne. Le présent Black Friday et les ventes de Noël dont il marque le lancement montreront si les affaires seront à nouveau prospères en ce dernier trimestre, tout au moins dans le secteur des biens de consommation. En outre, l’âpre concurrence maintient l’inflation à un niveau bas dans le cas de la plupart des produits et des services, une aubaine pour les particuliers comme pour les entreprises. Les graphiques 1 à 3 illustrent certaines de ces évolutions.

.JPG)

La forte croissance des bénéfices est un facteur positif

Cette situation de départ est d’autant plus précieuse que le dynamisme de l’économie mondiale faiblit et que les tensions géopolitiques devraient s’aggraver. Il y autre chose encore qui réjouira les investisseurs: la forte progression des bénéfices en 2018 laisse envisager à bien des égards des perspectives de croissance encourageantes pour 2019. En effet, les bénéfices opérationnels par action au sein de l’indice S&P 500 ont augmenté de près d’un tiers depuis le début de l’année (voir graphique 4). Certes, les pertes enregistrées par presque tous les marchés boursiers et obligataires en 2018 peuvent éclipser ces chiffres mais pas les réduire. Ce qui en résulte, c’est un creusement des écarts entre les cours des actions et la valeur des entreprises, une évolution qui, si l’on calcule froidement, améliore les perspectives de placement pour 2019.

.JPG)

En Suisse également, les bénéfices des entreprises ont enregistré en 2018 une hausse inconnue depuis longtemps. Le fait que le SMI soit néanmoins dans le négatif depuis le début de l’année est certes douloureux, mais il augmente le potentiel de rendement des actions en dépit de la baisse de la dynamique bénéficiaire attendue pour 2019, ne serait-ce qu’en raison du niveau inférieur des valorisations. Cette règle s’applique de manière générale, mais en particulier aux pays émergents ainsi qu’à plusieurs de nos Supertrends à long terme, par exemple «Infrastructure», «La technologie au service de l’être humain» ou encore «Sociétés en colère». Bien entendu, on peut se demander de manière critique s’il n’aurait pas fallu suivre cette année le vieil adage «Acheter au son du canon, vendre au son du clairon» (acheter lorsque les nouvelles sont mauvaises et vendre lorsqu’elles sont bonnes). A posteriori, cela aurait peut-être semblé opportun, mais l’expérience nous enseigne également que ces «règles» simplistes ne sont pertinentes qu’en rétrospective et ne conviennent que rarement aux perspectives. Bien souvent, beaucoup de choses ne se déroulent pas comme prévu. C’est pourquoi un solide processus de placement misant sur la diversification vaut presque toujours mieux que des prévisions isolées.

Numérisation: plus de plaisir que de frustration

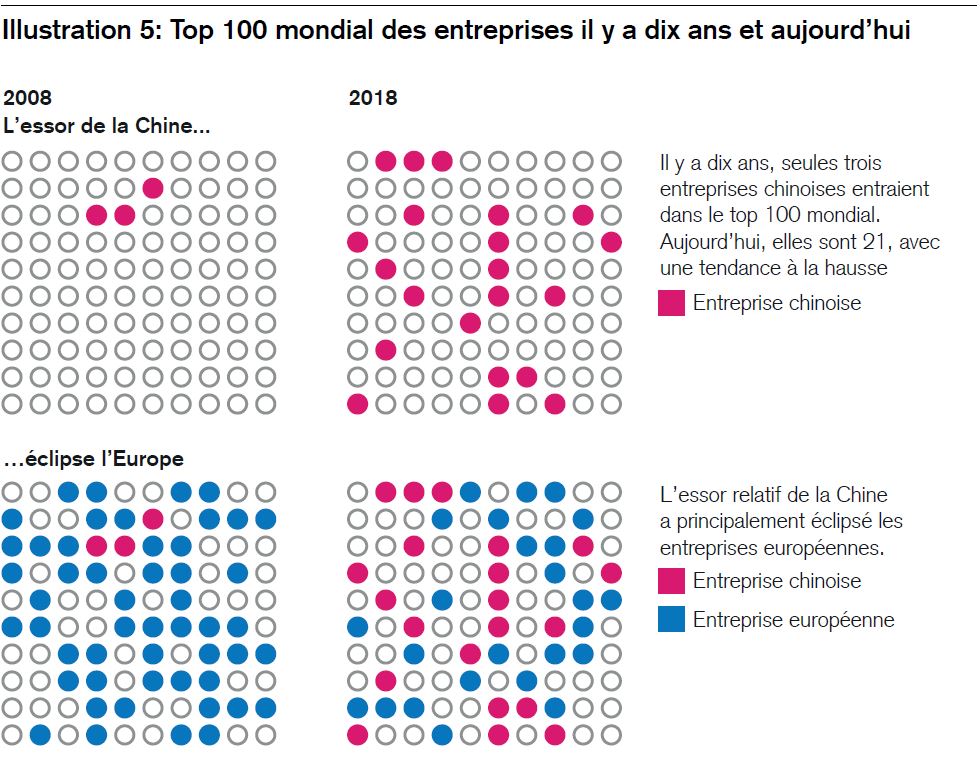

Enfin, les investisseurs peuvent également se réjouir de la dynamique de l’innovation. Celle-ci est à l’origine de l’élaboration quotidienne de nouveaux modèles commerciaux, elle améliore ce qui est bien établi ou le rend obsolète (ce qui, au final, génère également de la croissance dans la plupart des cas). La numérisation augmente la productivité du travail et du capital; elle favorise ainsi la liberté de création. Parfois pourtant, elle peut aussi être source de frustration, j’en sais quelque chose. Néanmoins, son potentiel économique semble comparable à celui de l’électrification au milieu du XIXe siècle. Par exemple, la 5G (la prochaine génération d’infrastructures de communication) pourrait ouvrir un nouveau chapitre de l’«industrialisation 4.0», à savoir l’«Internet des objets». L’automatisation, la mobilité ou la santé ne sont que quelques-uns des domaines qu’elle va profondément transformer. Peut-être pas encore ces prochaines années, mais très certainement pendant la décennie à venir. Une vision exagérée? Un regard rétrospectif montre que l’avenir recèle souvent davantage de nouveautés que le présent ne le suggère. Pour nous en assurer, observons la comparaison des entreprises entrant dans le top 10 mondial établi sur la base de leur chiffre d’affaires en 2008 et aujourd’hui. En résumé, rien n’est plus constant que le changement.

.JPG)

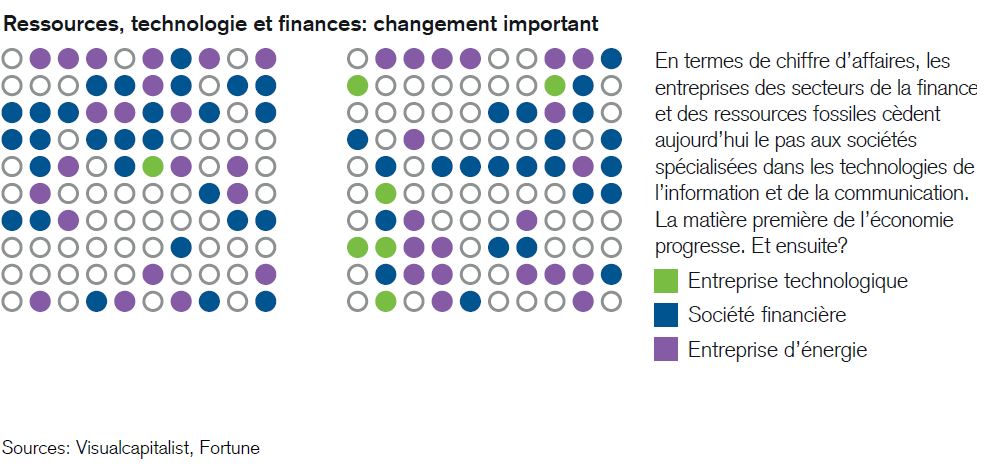

Qui aurait pu prévoir qu’en l’espace d’une décennie, le chiffre d’affaires cumulé des entreprises du top 10 passerait de 2589 milliards à 3073 milliards de dollars? Cette progression montre bien que le changement généré par le commerce n’est pas un jeu à somme nulle, mais crée une valeur ajoutée pour tous. Et il y a davantage encore: l’illustration 5 illustre le changement sur la base des entreprises du top 100 statistiquement les plus représentatives. Alors qu’y figuraient seulement trois sociétés chinoises et une société de technologie il y a dix ans, on y compte aujourd’hui 21 entreprises de l’empire du Milieu et six groupes de technologie. Tandis que 51 sociétés européennes se trouvaient initialement dans ce classement, elles ne sont plus que 25 aujourd’hui. Près de la moitié des noms de la liste correspondaient, au début, à des entreprises financières ou d’énergie. À présent, elles sont moins nombreuses: ce sont des sociétés de technologie qui ont pris leur place. Et 43 entreprises du classement actuel ne s’y trouvaient pas encore en 2008. Pour ne citer qu’un exemple, je signalerai qu’Apple est passé de la 337e place à la onzième aujourd’hui. Néanmoins, il serait trop réducteur d’extrapoler l’évolution future uniquement à partir du passé. Ce que révèle la rétrospective, c’est qu’il faut être ouvert à la nouveauté, à l’imprévu, et parfois même à l’irrationnel. Cette ouverture disciplinée était particulièrement déterminante cette année pour les investisseurs.

La signification initiale du terme «Black Friday» remonte aux années 1960. À cette époque, des détaillants américains ont commencé à baisser leurs prix peu avant Noël pour attirer le plus grand nombre possible de clients. Ce faisant, ils ont observé, avec les analystes, que les affaires réalisées pendant la période précédant les fêtes permettaient de faire passer les revenus de l’année du rouge dans le noir. Autrement dit, tandis que les recettes des onze premiers mois servaient à payer avant tout les salaires, les frais fixes et les impôts, il était enfin possible de gagner de l’argent pendant la période suivant le Black Friday. Et pour inciter la clientèle à dépenser le plus possible pendant ce dernier mois financièrement béni, les commerçants recouraient à la force d’attraction magique des soldes exclusives.

Or, compte tenu de la concurrence supplémentaire livrée par le commerce en ligne, le «Black Friday» s’est transformé en une véritable orgie de consommation ces dernières années. Et comme le shopping est une activité populaire dans le monde entier, cette coutume s’est rapidement transformée en un phénomène international. Les noms qui désignent celui-ci varient, mais le principe reste le même. La réponse de la Chine au Black Friday est le «Singles’ Day» du 11 novembre, c’est-à-dire «le jour des célibataires», que ces derniers célébraient à l’origine par des soirées et des concours de karaoké. Mais il y a longtemps qu’il est devenu l’un des plus grands événements de shopping en ligne. L’Europe, quant à elle, a repris le nom et la date du Black Friday américain. S’y ajoute à présent le «Cyber Monday», c’est-à-dire une prolongation des promotions sur tout le week-end, jusqu’au lundi. En effet, les magasins en ligne sont ouverts en fin de semaine, et même 24 heures sur 24.

Nous voyons donc que les ventes de la période de Noël lancées en ce Black Friday constituent également une sorte de test décisif. Il permet d’établir une comparaison mondiale de la propension des consommateurs à acheter. Pourquoi est-ce si important? Parce que la consommation privée représente un pourcentage conséquent de la performance économique totale, à savoir 70% aux États-Unis, 60% environ en Europe et 40% en Chine (avec une tendance à la hausse). Voilà pourquoi le Black Friday constitue un baromètre déterminant non seulement pour les commerçants mais aussi pour les investisseurs.

Je saisis cette occasion pour donner ici dix chiffres et statistiques intéressants concernant cette chasse annuelle aux bonnes affaires dans la période précédant Noël:

- Les consommateurs chinois n’ont jamais autant dépensé au cours du «Singles’Day» que cette année. Le plus grand commerçant en ligne du pays, Alibaba, a vendu à lui seul pour un montant total de plus de 30 milliards de francs suisses en moins de 24 heures, soit une hausse de son chiffre d’affaires de 26% par rapport à 2017. Vous avez bien lu. Cette somme correspond au triple de tous les chiffres d’affaires du commerce de détail américain (10 milliards de dollars) réalisés au cours du Black Friday de 2017. Autre comparaison: il y a dix ans, les chiffres d’affaires du commerce de détail aux États-Unis étaient dix fois supérieurs à ceux réalisés par Alibaba pendant le Singles’ Day. Aujourd’hui, le rapport est de 3:1 en faveur de ce dernier. Nous faisons deux constats: premièrement, la classe moyenne montante en Chine ressent un important besoin de rattraper son retard en matière de shopping. Deuxièmement, la Chine est déjà au sommet de la consommation mondiale (graphique 6):

.JPG)

- Selon des organisations leaders du commerce de détail, ce sont non seulement des records en termes de chiffres d’affaires mais aussi de bénéfices qui sont visés en Suisse et dans la zone euro. Il existe toutefois moins de statistiques agrégées en Europe qu’aux États-Unis. Nous croisons les doigts.

- Au cours des cinq jours qui s’étendent de Thanksgiving au Cyber Monday, le consommateur américain moyen fait des achats d’un montant équivalant à 335 francs3.

- À l’occasion du Black Friday de 2017, les Américains ont dépensé en 24 heures près de 17% de plus que le même vendredi de 20164.

- Ce sont les Millennials, âgés de 24 à 35 ans, qui constituent le groupe de consommateurs le plus important. En moyenne, ils déboursent l’équivalent de 420 francs par personne5.

- Un quart environ des consommateurs font leur shopping exclusivement en ligne. Un autre quart n’achète que dans les magasins. La moitié restante compare activement la qualité et les prix des offres en et hors ligne6.

- Les consommateurs qui font leurs emplètes à la fois en ligne et dans les magasins dépensent en moyenne quelque 82 francs de plus que ceux qui utilisent un seul canal d’achat7.

- Ces deux dernières semaines, les chiffres d’affaires du commerce de détail en et hors ligne aux États-Unis ont déjà augmenté de 6% en moyenne annualisée, et ce sans rabais de prix supplémentaires. Selon les sondages, il s’agissait avant tout de produits que les consommateurs achetaient pour eux-mêmes, non pour les offrir en cadeau à Noël8.

- En 2017, entre le Black Friday et le Cyber Monday, les prix de près de la moitié des appareils électroniques ont été abaissés de 36% en moyenne aux États-Unis9.

- Selon Bloomberg, les remises les plus importantes aux États-Unis ont été accordées l’année dernière sur des marques de luxe telles que Fendi, Balenciaga, Tom Ford ou encore Prada10.

Bon shopping!

Dans un contexte de croissance mondiale robuste mais quelque peu ralentie sous l’effet de facteurs isolés tels que le conflit commercial latent et la stagnation du secteur automobile, nous avons réduit les risques de crédit mondiaux. Cette décision a été motivée principalement par le niveau toujours inintéressant des primes de risque, particulièrement flagrant en comparaison de celles nettement supérieures des actions. En outre, nous surpondérons désormais les emprunts d’État mondiaux au vu de la volatilité accrue. En nous positionnant ainsi, nous tenons compte de la situation actuelle des marchés, du léger affaiblissement des données économiques, ainsi que de notre surpondération des actions. Parallèlement, le récent fléchissement des prix du pétrole offre à notre avis de nouvelles opportunités de positionnement. Dans le cadre de nos placements alternatifs, nous relevons le pétrole à un niveau de surpondération, car nous nous attendons à des contraintes dans plusieurs domaines du côté de l’offre, alors que la demande mondiale devrait à nouveau augmenter en 2019. Nous estimons également que le «marché acheteur» a évolué en «marché vendeur».

2 Indice logarithmique, année de référence: 1980

3 The Washington Post, 28.11.2017

4 CNN, 25.11.2017

5 The Washington Post, 28.11.2017

6 Forbes, 29.11.2017

7 National Retail Federation: Consumers and retailers win big over Thanksgiving holiday, 28.11.2017

8 The Street: Early Black Friday Data Show Decent Results as Shoppers Spend on Themselves, 25.11.2017

9 Edited: Black Friday & Cyber Monday 2017: The verdict is in, 30.11.2017

10 Bloomberg News: Luxury Brands Yield to Discounts Despite Push to Stay Exclusive, 27.11.2017