Une opportunité de 67,6 milliards d'euros dans l’univers de la dette subordonnée financière.

En 2015, le Conseil de stabilité financière (FSB) a publié la norme TLAC (Total Loss-Absorbing Capacity) pour les banques globales systémiques, c'est-à-dire les banques les plus importantes dans le monde. Cette norme a été transposée en droit européen via les Directives BRRD 1 et BRRD 2 («Bank Recovery and Resolution») qui s'appliquent à toutes les banques établies dans l'Union européenne.

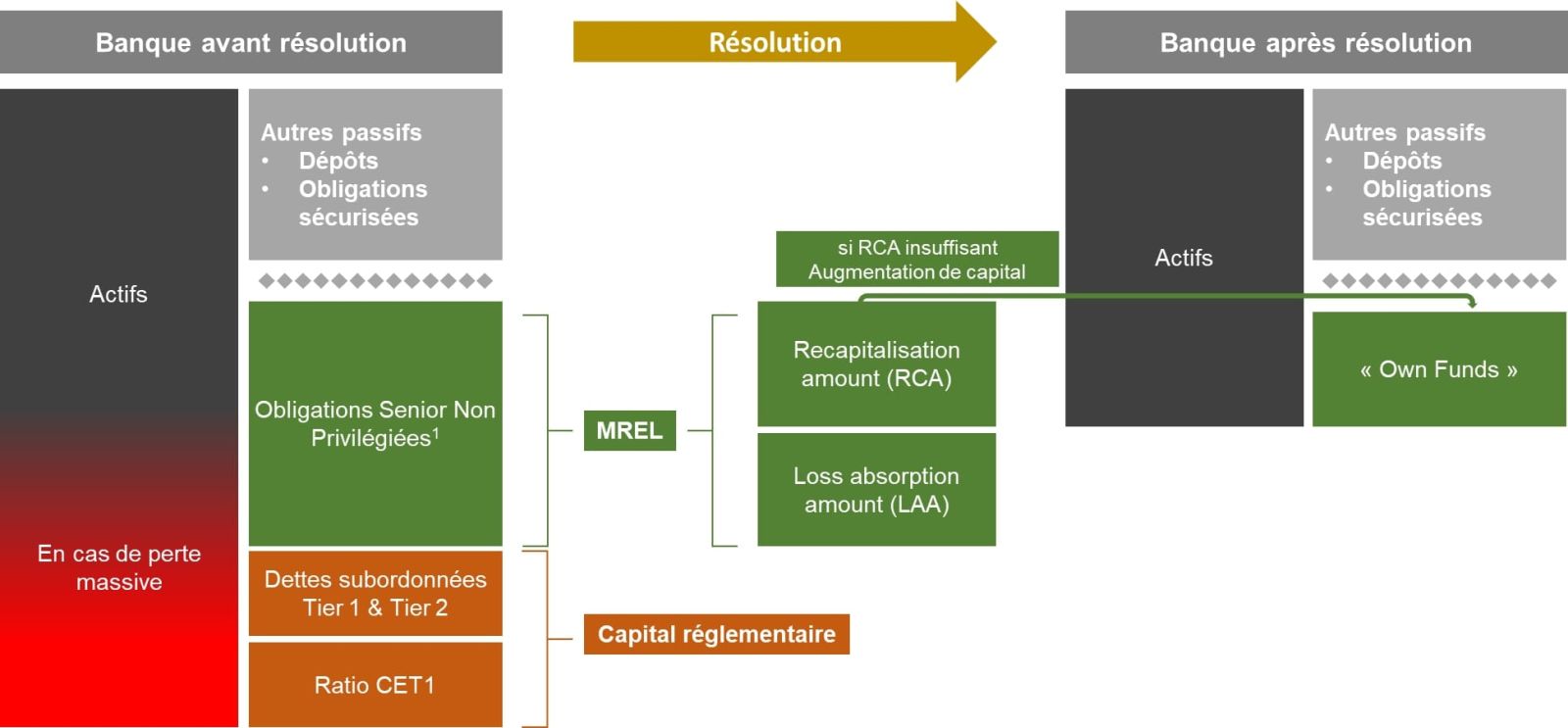

Ces directives ont introduit un nouveau ratio d'exigence minimale de fonds propres et passifs exigibles, le ratio MREL («Minimum Requirement for Own Funds and Eligible Liabilities») qui vise à protéger les dépôts des clients en cas de pertes massives. Afin de respecter la clause «pari passu» de la structure de capital, la solution a été trouvée d’ajouter un mécanisme d'absorption des pertes pour les créanciers de rang senior non privilégié pour les obligations logées au sein du bilan de la banque et de rang senior privilégié pour les obligations abritées dans la holding de tête (s’il y en a une). Cette couche de capital supplémentaire se greffe sur la cascade de subordination du passif ce qui améliore à la fois la résilience et la capacité de résolution des établissements bancaire, où la résolution serait préférable à une liquidation en vertu du principe «no creditor worse off».

Le niveau du ratio MREL est spécifique à chaque banque et il est fixé par les autorités de l'UE, après consultation des superviseurs prudentiels. Il est composé du “Loss Absorption Amount” (LAA) et du “Recapitalisation Amount” (RCA) et dépend de la stratégie de résolution mise en œuvre par chaque banque.

D'après les données de l’EBA, les plus grandes banques sont maintenant presque conformes aux exigences MREL. L’attention se focalise maintenant vers les banques de taille inférieure, car l'Autorité Bancaire Européenne estime que leurs déficits pour respecter ce ratio MREL s'élèvent à 67,6 milliards d'euros1.

Par conséquent, elles seront forcées à émettre des obligations senior privilégiées et senior non privilégiées, au cours des prochaines années même si elles ont un ratio de capital confortable et qu’elles n'ont pas particulièrement besoin de renforcer leur structure de capital pour financer leur activité (exemple: les banques à faible risque). Par exemple, Crelan, une banque coopérative belge, a émis pour la première fois une obligation senior non privilégiée avec une maturité de 3 ans et un coupon attractif de 5 3/8. La banque est notée A- et un ratio de capital qui s’élève à 20,81%.

Le montant à émettre et l’historique relativement limité de ces banques en matière d'émissions ouvrent des opportunités d'investissement attrayantes sur les obligations senior privilégiées et obligations non privilégiées des banques non systémiques bien capitalisées. Cela est d’autant plus vrai pour les nouveaux émetteurs qui peuvent également offrir une prime d’émission inaugurale («primo émetteurs»).

Dans un environnement de hausse des taux, ces instruments d'une maturité de 2 à 5 ans deviennent plus attractifs, grâce à un profil rendement / risque favorable. Ceci est dû à leur coupon relativement élevé pour leur rang de subordination ainsi qu'à leur duration courte offrant une protection contre une volatilité future.

La thématique MREL sera probablement l'un des sujets les plus intéressants à suivre au cours des deux prochaines années dans l’univers de la dette subordonnée financière.