La Grèce reste confrontée à des difficultés énormes en plus du fardeau de sa dette.

.jpg)

Les rendements des obligations d’Etat grecques (GGB) ont chuté sous 1% à la mi-février, touchant un plus-bas historique. Il y a huit ans seulement, en février 2012, les GGB produisaient un rendement de 33%. Cependant, la dette d’Etat grecque continue de peser lourdement sur l’économie (à 180% du Produit intérieur brut, PIB, la dette hellénique est trois fois supérieure au niveau maximum inscrit dans le traité de Maastricht). Quels sont les facteurs à l’origine de l’effondrement des rendements? Et quelles sont les implications pour la zone euro?

Au lendemain de la crise financière de 2007-2008 et de la crise de la dette souveraine dans la zone euro en 2010-2012, la mauvaise gestion de l’économie par la Grèce et l’inexactitude des déclarations relatives à ses déficits ont conduit à des réformes, à des plans d’austérité et à une grave récession qui ont eu pour effet d’amputer le PIB de plus de 25%. L’effondrement du PIB a poussé le ratio dette/PIB de 127% en 2009 aux niveaux actuels, tandis que la Grèce a cherché à bénéficier de plans de sauvetage auprès du Fonds monétaire international, de l’Eurogroupe et de la Banque centrale européenne (BCE).

La Grèce a entrepris trois programmes d’ajustement économique successifs supervisés par ces trois institutions (baptisées la «troïka»), respectant un certain nombre d’engagements, bien qu’avec des difficultés extrêmes, avant de finalement sortir des plans de sauvetage le 20 août 2018. L’accord de sortie a étendu les maturités de dix ans pour environ un tiers des obligations grecques et instauré une période de grâce de dix ans pour le service des intérêts et de l’amortissement sur ces prêts, apportant un soulagement bienvenu face au fardeau du service de la dette qui pèse sur le gouvernement.

de notation à se montrer plus optimistes vis-à-vis des GGB.

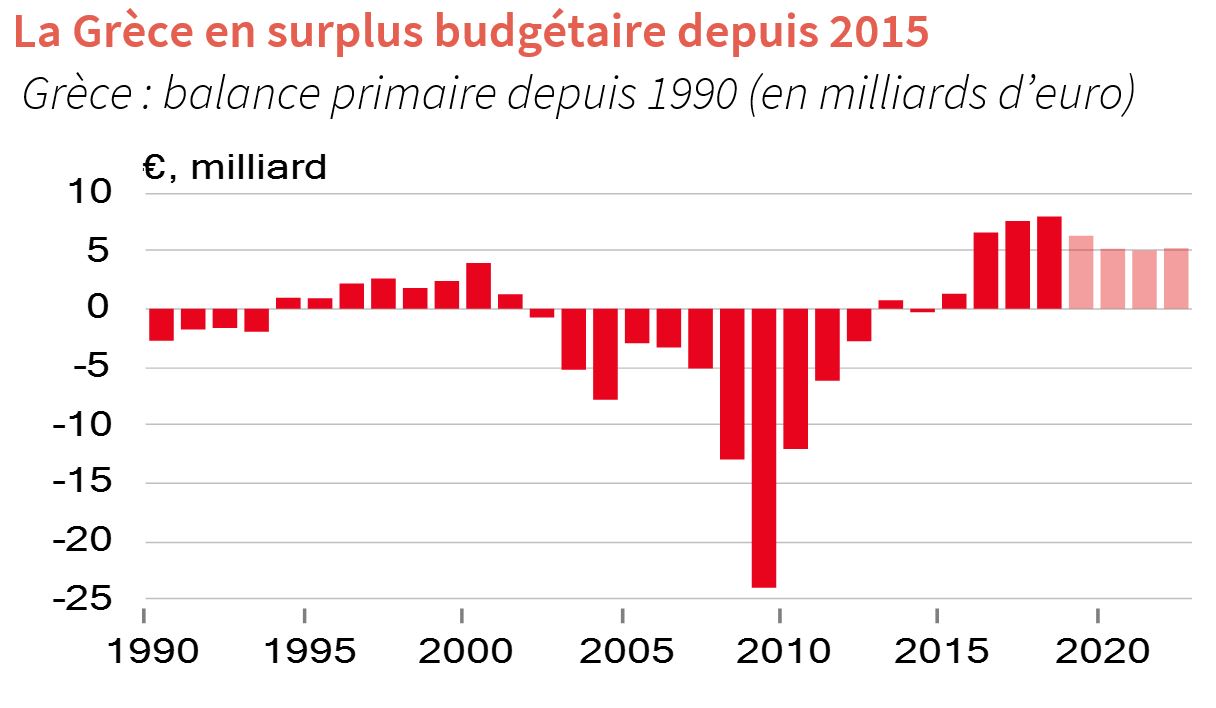

Sous la houlette de la troïka, les finances publiques grecques ont commencé à être maîtrisées. Les dépenses ont été réduites et les systèmes de collecte des impôts ont été améliorés. La Grèce a ainsi pu promettre d’atteindre un excédent budgétaire primaire (c’est-à-dire avant le coût du service de sa dette) s’élevant à 3,5% du PIB chaque année jusqu’en 2022, poursuivant la série d’excédents enregistrés chaque année depuis 2015 (voir graphique). Et sous l’effet de la période de grâce partielle pour les intérêts, le solde budgétaire est de nouveau excédentaire.

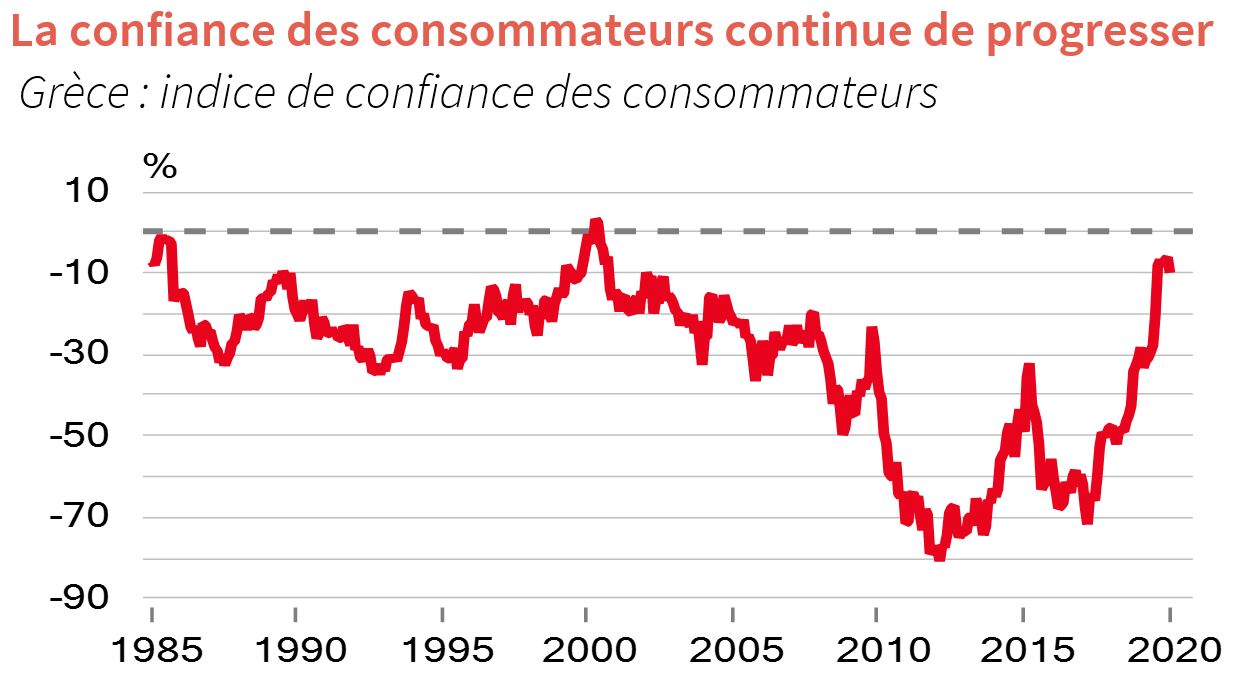

Même si le plan de sauvetage a été mené en grande partie par le gouvernement de gauche radicale du Syriza, les élections de juillet 2019 ont vu le parti de centre-droite Nouvelle démocratie revenir au pouvoir. Le retour d’un gouvernement plus favorable aux entreprises a été bien accueilli. De fait, l’indice de confiance PMI dans le secteur manufacturier s’est inscrit en hausse à 54,4, le deuxième niveau le plus élevé au monde, et l’indice de confiance des consommateurs a touché un plus-haut depuis 20 ans (voir graphique).

La meilleure performance économique a encouragé les agences de notation à se montrer plus optimistes vis-à-vis des GGB. Récemment, Fitch a relevé la notation de crédit de la Grèce à BB et les autres agences de notation ont assorti leurs notations d’une perspective positive. Cependant, Fitch note encore la Grèce deux crans en deçà du niveau «investment grade», niveau auquel les GGB deviendraient éligibles au programme d’achat d’actifs de la BCE.

La Grèce reste toutefois confrontée à des difficultés énormes en plus du fardeau de sa dette. La principale d’entre elles est le ratio des créances douteuses inscrites aux bilans des banques, qui s’est élevé à 37,4% à la fin du T3 d’après les données de la BCE, soit plus de deux fois celui de Chypre à 17,5%, suivi de ceux du Portugal et de l’Italie à 10% et 7%, respectivement. La Grèce a récemment obtenu le feu vert pour son programme Hercule, qui consiste à transférer 30 Md€ de créances douteuses à un véhicule ad-hoc pour leur titrisation et leur vente. Cependant, mener à bien ce projet réduirait le ratio des créances douteuses autour de 25%, un niveau qui reste beaucoup trop élevé.

Les GGB ont bénéficié d’une conjonction de facteurs (embellie des finances publiques, amélioration de la performance économique et rendements positifs dans une région dominée par des obligations offrant des rendements négatifs). Cependant, la Grèce reste une économie en convalescence qui devra attendre plusieurs décennies avant de voir sa dette publique revenir à un niveau soutenable. Par ailleurs, comme l’a souligné récemment Christine Lagarde, la zone euro doit encore mener à bien son Union économique et monétaire pour offrir un cadre favorable à ses membres les plus fragiles comme la Grèce. Il semble peu judicieux de se précipiter sur les GGB à des niveaux de rendement aussi bas.