Les Etats-Unis sont sur les rails d’une expansion économique sans précédent. Une récession est-elle imminente?

.jpg)

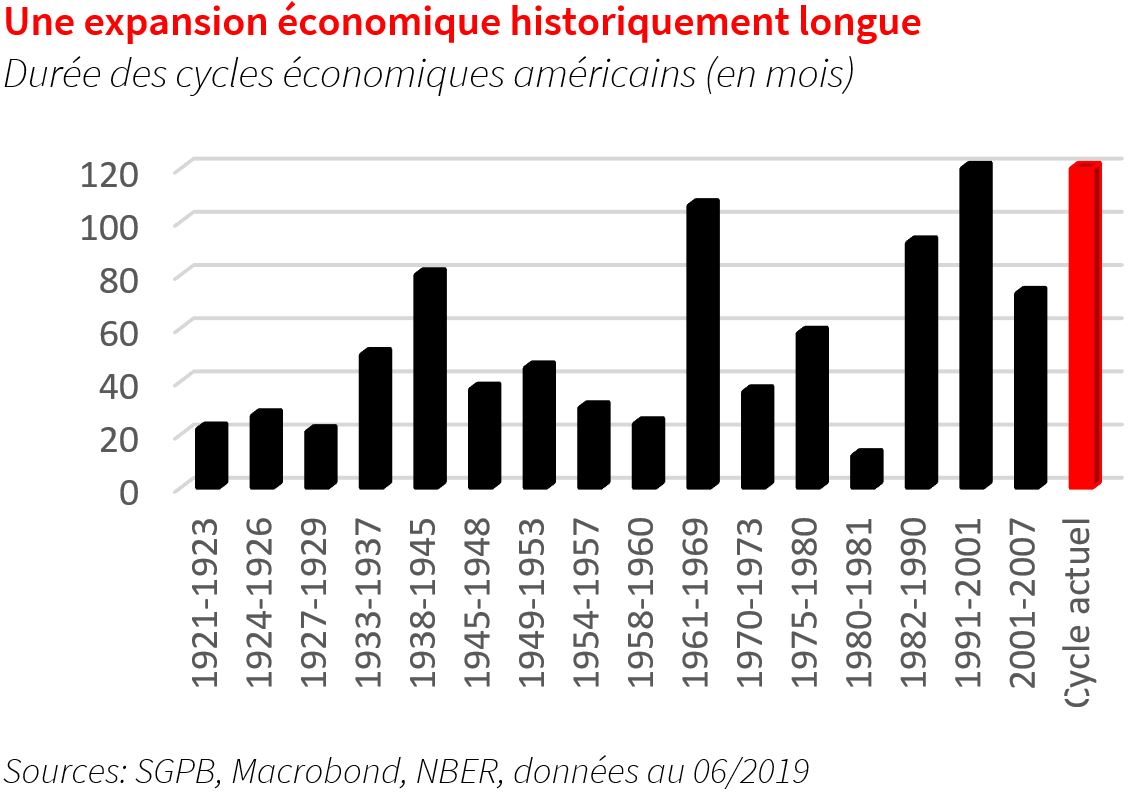

Juin 2019 aura marqué le 120e mois consécutif d’expansion économique aux Etats-Unis, soit la même durée que le cycle de 1991 à 2001. À compter de la fin de ce mois, cette expansion sera la plus longue jamais enregistrée, nous amenant à nous interroger sur sa pérennité éventuelle. Une récession américaine est-elle imminente? Et quelles sont les implications pour les marchés?

Le graphique ci-après replace le cycle actuel dans son contexte historique. En moyenne, les phases d’expansion aux Etats-Unis ont duré 49 mois depuis 1900, mais cela masque une tendance étonnante. Au cours des dernières décennies, les cycles se sont de plus en plus allongés. De fait, les quatre derniers cycles figurent tous parmi les six plus longs de l’histoire. Un certain nombre de raisons expliquent ce changement.

en 1950, contre 11% en 2018.

Évolution économique. Depuis 1900, l’économie américaine a connu une mutation profonde. L’agriculture représentait 41% des emplois américains en 1900 contre seulement 1,4% aujourd’hui (la production de denrées alimentaires n’a jamais été aussi élevée, témoignant de gains de productivité considérables). De la même manière, l’activité manufacturière représentait 36% des emplois en 1950, contre 11% en 2018. Et là encore, la production manufacturière en termes de volume a été multipliée par 6,5 sur cette période. L’agriculture et l’activité manufacturière sont hautement cycliques et, à leur place, des activités moins cycliques comme les services ont prospéré ces dernières décennies, contribuant ainsi à réduire la volatilité du cycle économique.

Politique économique. Depuis que les Etats-Unis ont abandonné la contrainte de l’étalon-or en 1971, la Réserve fédérale américaine (Fed) a bénéficié d’une plus grande marge de manœuvre pour mettre en place des politiques visant ses différents objectifs, à savoir une inflation stable et faible, le plein emploi et des taux longs modérés. Les récentes innovations politiques, comme l’assouplissement quantitatif (QE), auraient été impensables lorsque le dollar était convertible en or à un prix fixe. Par ailleurs, la politique fiscale est devenue beaucoup plus flexible, avec un recours toujours plus important aux déficits budgétaires (et une hausse parallèle des emprunts des ménages et des entreprises). Une hausse de l’endettement pourrait avoir allongé le cycle ces dernières décennies, même si elle pourrait également avoir renforcé le risque de bulles d’actifs.

Une inflation faible. Comme évoqué dans notre contribution à Allnews le mois dernier, l’inflation est restée modérée depuis le milieu des années 1990, ce qui a permis à la Fed de fixer des taux de plus en plus bas ces dernières années. Face à des risques inflationnistes faibles, la banque centrale a vu moins de nécessité de resserrer sa politique monétaire de façon agressive, souvent le prélude à un basculement de l’économie en récession.

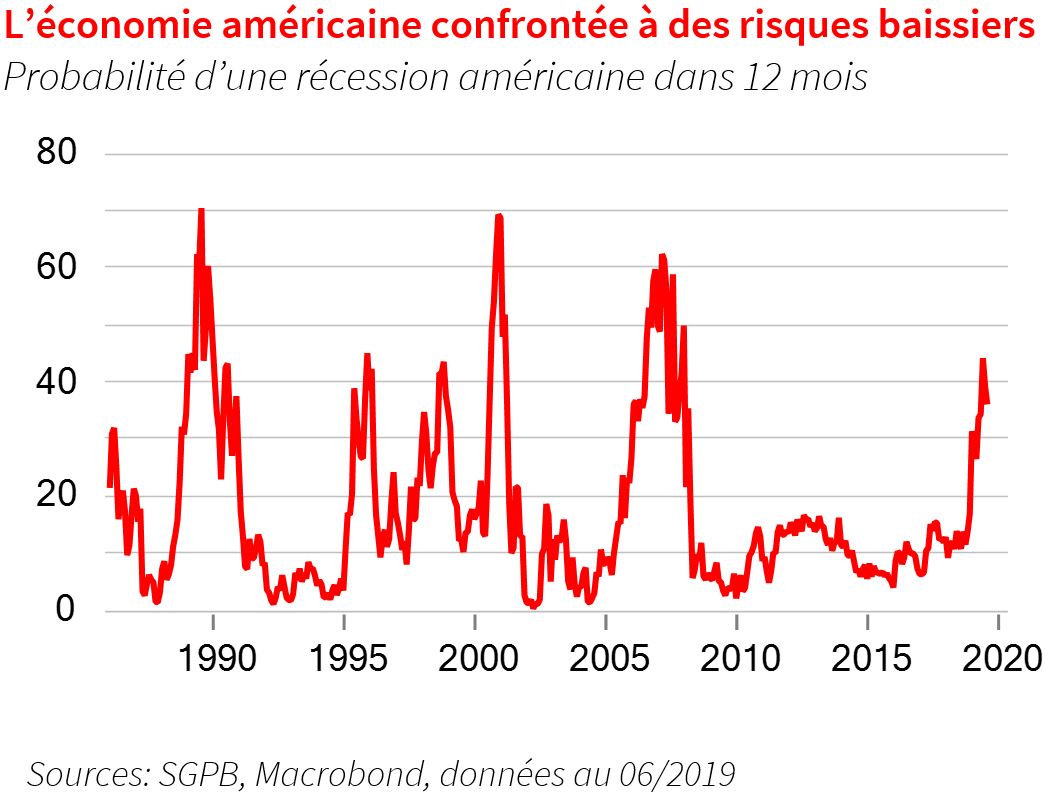

Ce cycle devient historique, et les investisseurs estiment souvent qu’une récession devrait être imminente. Cependant, il n’y a pas de limite claire à la durée des cycles économiques. En effet, l’Australie se trouve actuellement dans sa 28e année d’expansion économique ininterrompue. Et le Royaume-Uni a connu un cycle de croissance de 189 mois entre 1992 et 2008. Notre indicateur de probabilité de récession aux Etats-Unis a grimpé récemment, mais le risque de récession semble encore modéré dans les douze prochains mois (voir graphique ci-après). Ce modèle repose sur des mesures de l’écart de rendement des bons du Trésor à différentes maturités. Il convient bien évidemment de garder à l’esprit que la courbe des taux pourrait avoir été déformée par les programmes de QE de la Fed ces dernières années.

Conclusion. Nous continuons d’anticiper un ralentissement de la croissance américaine ces prochains trimestres. Cependant, les facteurs qui ont permis une prolongation des cycles ces dernières décennies continuent de peser de tout leur poids. Et la Fed a clairement fait part de sa volonté d’assouplir sa politique monétaire pour stimuler la croissance, adressant ainsi un message de soutien aux marchés actions mondiaux. Le cycle américain pourrait se prolonger quelques années encore!