Compte tenu des taux d'intérêt plus élevés dans un environnement macroéconomique compliqué, certains arguments convaincants plaident en faveur des allocations obligataires.

Un changement extrême dans les conditions macroéconomiques en 2022 et l'impact correspondant sur les marchés financiers ont considérablement modifié l'attractivité relative des classes d'actifs.

Les marchés passent du mode «TINA» (où «il n'y a pas d'alternative» aux actions) à un monde où l'obligataire gagne considérablement en attrait.

Pourtant, alors que nous traversons une période d'inflation élevée et de ralentissement économique, nous prenons le parti de l'aborder avec prudence. Les modèles de cycle économique de PIMCO annoncent une récession en Europe, au Royaume-Uni et aux États-Unis au cours de l'année qui vient et les principales banques centrales poursuivent le resserrement de leur politique malgré la tension croissante sur les marchés financiers. L'économie des marchés développés est également soumise à une pression croissante, car la politique monétaire fonctionne avec un certain décalage, et nous anticipons par conséquent des pressions sur les bénéfices des entreprises.

Nous maintenons donc notre sous-pondération des actions, nous nous détournons des secteurs cycliques et privilégions la qualité au sein de nos portefeuilles d'allocation d'actifs. Les marchés obligataires offrent un solide potentiel de rendement compte tenu de la hausse des taux sur l'ensemble du spectre des échéances. Dans la perspective des 12 prochains mois et de l'émergence éventuelle d'un environnement de post-récession et de début de cycle, nous évaluerons une série de facteurs de marché et macroéconomiques afin d'éclairer notre réflexion sur le moment et la manière de nous réengager dans les actifs risqués.

Nous surveillerons l’évolution de plusieurs conditions avant de considérer à nouveau les actifs risqués comme des investissements attrayants. Premièrement, pour pouvoir nous fier aux estimations de la juste valeur, nous avons besoin de preuves convaincantes que l’inflation a atteint un sommet et que le taux d’intérêt «sans risque» s’est stabilisé. Alors que la Réserve fédérale américaine reste concentrée sur la maîtrise de l'inflation, un risque de hausse de la trajectoire de taux n'est pas à exclure, la banque centrale évaluant le risque d'un atterrissage brutal.

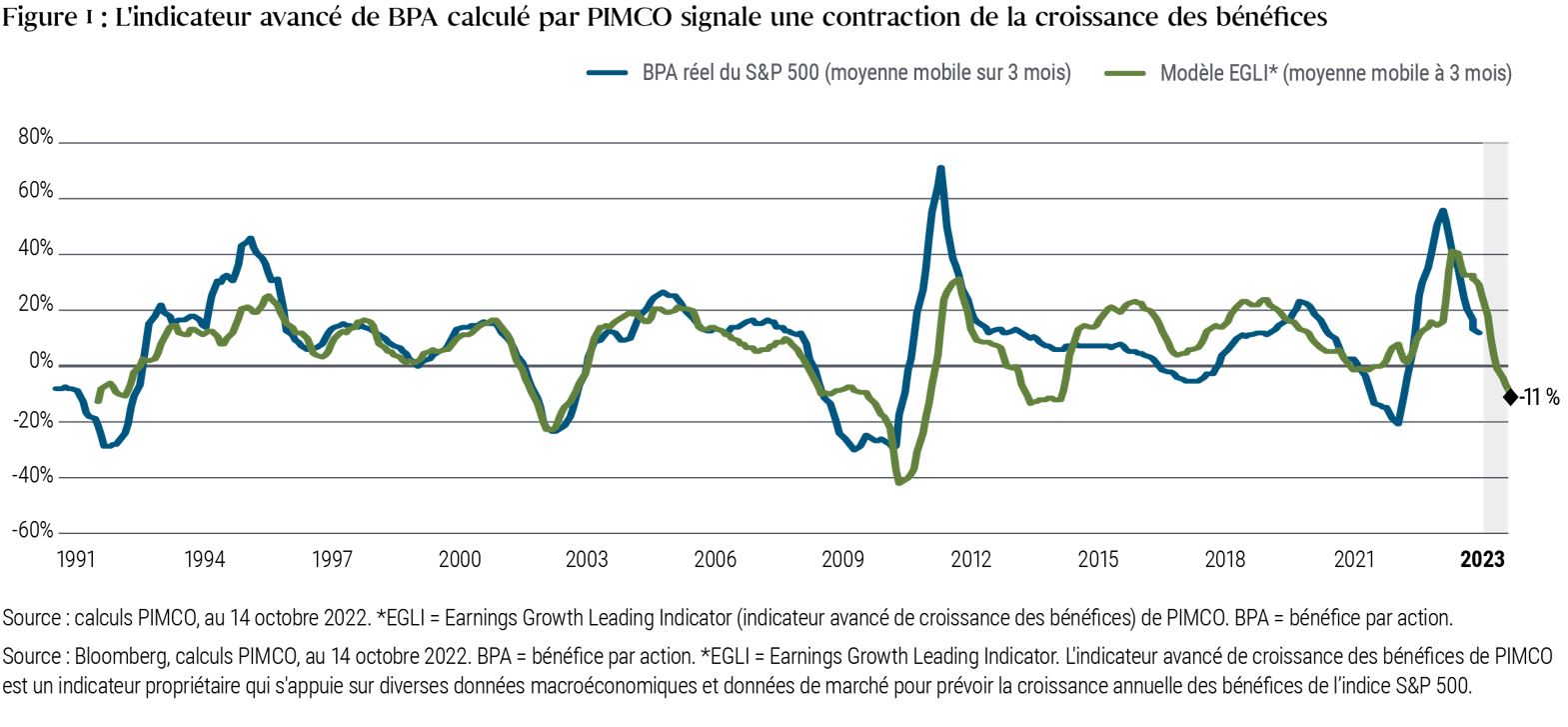

Ensuite, les estimations des bénéfices des entreprises au niveau mondial restent trop élevées à notre goût et devront être revues à la baisse, dès lors que la détérioration des fondamentaux ne peut plus être ignorée. Au moment de la rédaction de cet article, le consensus de Bloomberg table sur une croissance des bénéfices du S&P 500 en 2023 de 6%, ou de 8% si l'on exclut le secteur de l'énergie. En outre, les estimations du consensus intègrent les attentes d'une expansion des marges bénéficiaires, même si les revenus sont susceptibles de ralentir parallèlement à la demande, tandis que les coûts restent élevés. Les prévisions du consensus de Bloomberg concernant la croissance des bénéfices contrastent avec la croissance de -11% suggérée par l'indicateur avancé de croissance des bénéfices de PIMCO - voir Figure 1. Historiquement, les estimations de bénéfices par action (BPA) ont baissé de 15% en moyenne en périodes de récessions. Cela indiquerait qu'une récession modérée pourrait entraîner une baisse plus faible, aux alentours de -5%. En résumé, ce n'est que lorsque les taux se stabiliseront et que les bénéfices progresseront que nous envisagerons de nous positionner pour un environnement de début de cycle dans toutes les classes d'actifs, ce qui impliquerait probablement d'augmenter nos allocations aux actifs risqués.

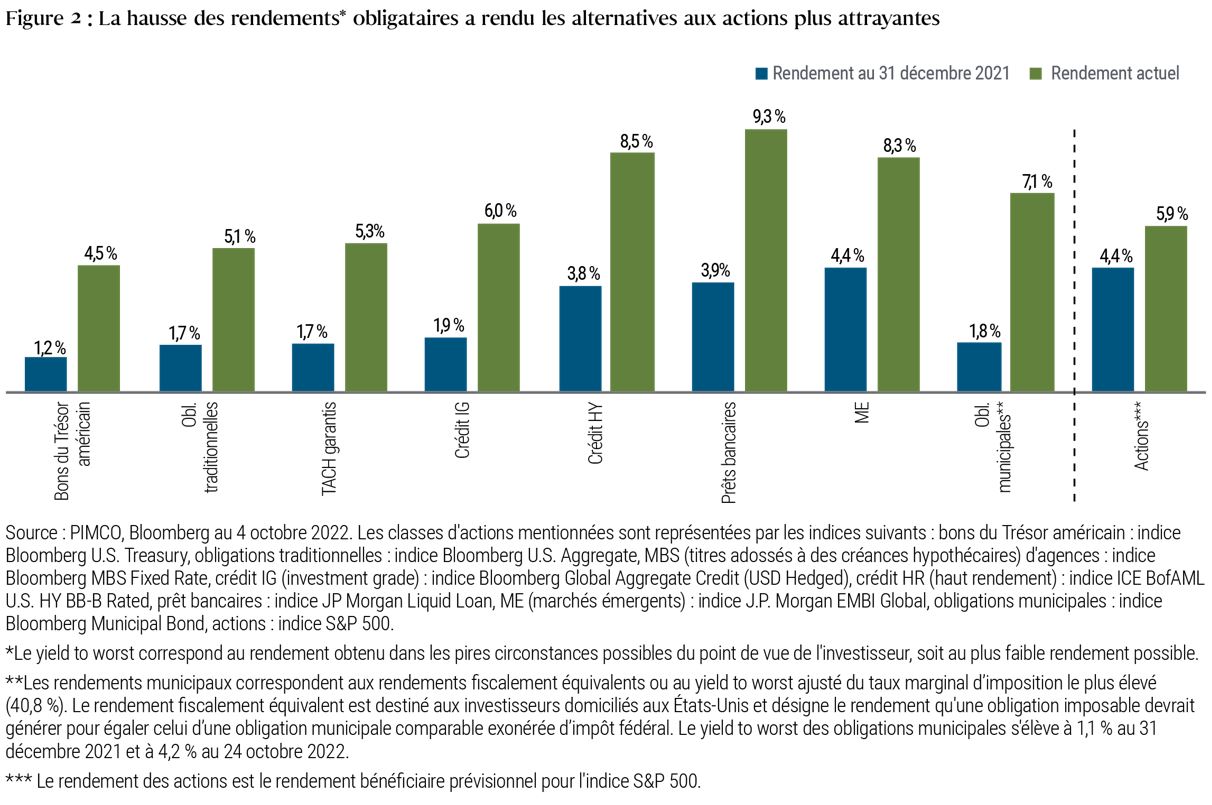

Au niveau des portefeuilles d'allocation d'actifs, une conséquence majeure de la hausse des taux est que le vent favorable que constituait l'environnement «TINA» (il n'y a pas d'alternative) pour les actions s'est mué en un facteur défavorable «TARA» (autrement dit, il y a des alternatives raisonnables). L'ère de la politique monétaire non conventionnelle qui a suivi la crise financière mondiale a atteint son apogée pendant la pandémie de COVID-19, la valeur marchande de la dette mondiale à rendement négatif ayant culminé à plus de 18’000 milliards de dollars, selon Bloomberg. Fin 2021, pour trouver une classe d'actifs en phase avec le rendement des bénéfices du S&P, les investisseurs américains devaient s'aventurer sur le terrain de la dette émergente libellée en USD. Onze mois plus tard, à peine, ils peuvent viser un rendement absolu plus élevé grâce à des obligations internationales investment grade, sans même tenir compte du profil plus risqué des actions. Le rendement bénéficiaire des actions est en retard sur la hausse des taux, ce qui, à notre avis, est un signe supplémentaire que les actions sont chères, rendant les autres actifs relativement plus attrayants - voir la Figure 2.

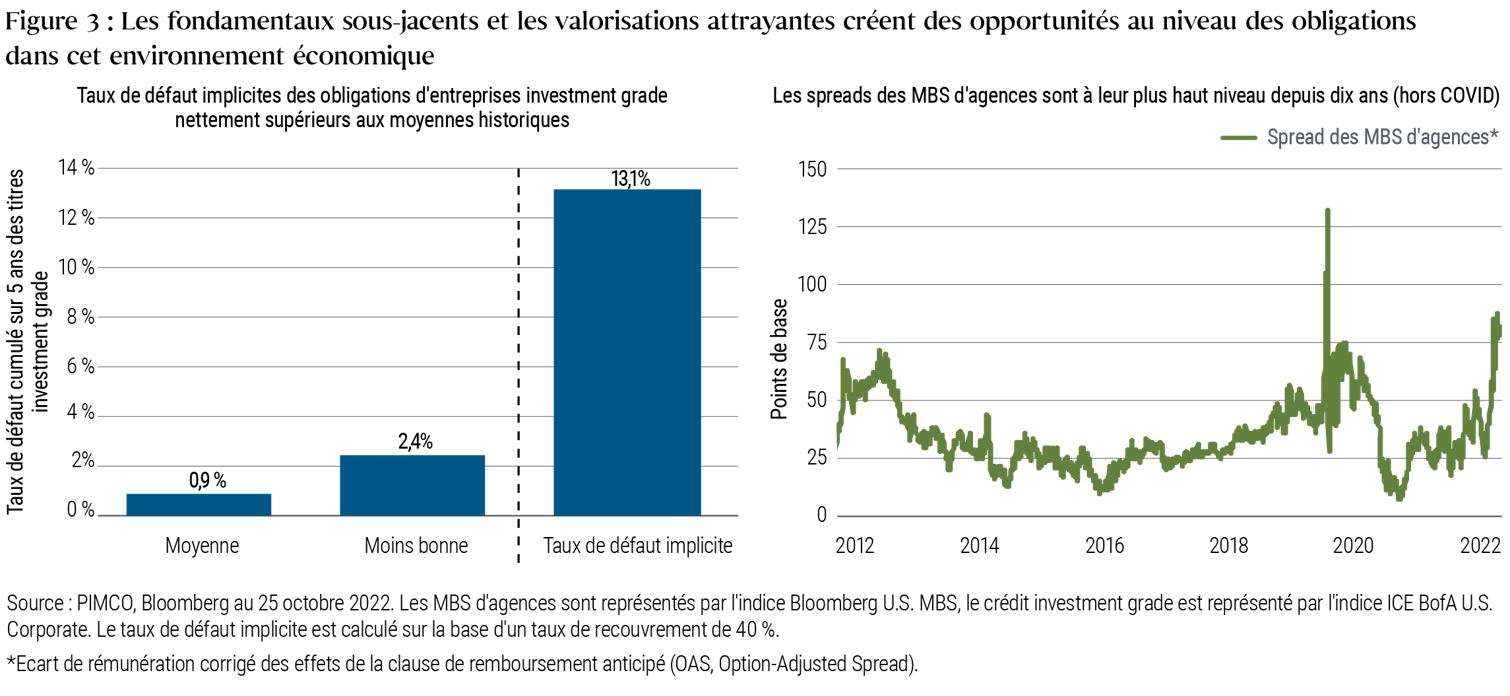

Outre le potentiel de rendement plus élevé, les obligations semblent également plus attrayantes dans le contexte de nos perspectives macroéconomiques. La Figure 3 montre que les bilans des ménages et des entreprises américains sont relativement sains, en particulier lorsqu'ils sont évalués à l'aune des spreads importants entre les obligations investment grade et les obligations du Trésor américain, qui impliquent un taux de défaut de 13% sur cinq ans (en supposant un taux de recouvrement de 40%), bien supérieur au pire taux de défaut réalisé de 2,4% pour une période de cinq ans. Les spreads des titres adossés à des créances hypothécaires (MBS) d'agences aux Etats-Unis, qui sont dans l'ensemble des actifs notés AAA, sont à leurs niveaux les plus élevés de la dernière décennie, en dehors de la crise de liquidité durant la pandémie en 2020. En revanche, les prévisions de bénéfices des actions n'ont toujours pas intégré le risque de récession. Dans une perspective d'avenir, nous pensons que les investissements obligataires auront tendance à résister à une récession, lorsque les banques centrales réduisent généralement les taux directeurs.

Selon nous, le revenu fixe est également devenu plus attrayant par rapport aux actions lorsque l'on regarde à l'horizon séculaire (à long terme). Alors que l’économie passe de décennies de mondialisation à un monde plus fracturé dans lequel les gouvernements et les entreprises se concentrent sur le renforcement de la résilience, nous nous attendons à un renversement de certains des vents favorables de l’ère précédente pour les rendements des actions. En effet, comme le souligne la dernière Perspective séculaire de PIMCO, «En quête de résilience», nous pensons que les entreprises devront construire des chaînes d’approvisionnement plus robustes grâce à la diversification géographique et à la relocalisation. Les dépenses en immobilisations et les niveaux de stocks augmenteront à mesure que les entreprises passeront du «juste à temps» au «juste au cas où». La hiérarchisation de la résilience par rapport à l'efficacité aura tendance à faire pression sur les marges de l'entreprise, renversant ainsi l'amélioration à long terme du rendement des actions découlant des réductions de coûts rendues possibles par les chaînes logistiques globalisées. Simultanément, après une période de ans de baisse des taux d'imposition effectifs, nous pensons que les charges fiscales dans de nombreux pays augmenteront au fur et à mesure que les augmentations de la taxe d'entreprise atteindront un minimum de taxe mondiale.

Compte tenu des incertitudes qui pèsent sur les perspectives macroéconomiques mondiales à long terme, les investisseurs sont susceptibles d'exiger des primes de risque plus élevées pour les actions, ce qui exercera une pression sur les multiples de ces titres. En revanche, les rendements obligataires de départ, qui ont tendance à être un bon indicateur des rendements futurs, ont augmenté de manière significative, ce qui implique un potentiel de rendement attractif à long terme. Ainsi, à l'horizon séculaire, l'obligataire devrait devenir structurellement plus attractif que les actions, qui ont bénéficié d'un environnement de taux bas au cours des deux dernières décennies.

Après une année de baisses soutenues induites par les banques centrales, qui ont affecté la plupart des classes d'actifs, et alors que de nombreux investisseurs sont poussés à diminuer fortement le risque de leurs portefeuilles, tant en duration qu'en actions, les prochains mois pourraient être émaillés d'événements cruciaux susceptibles de «casser» la tendance.

Notre scénario de base, tablant sur un ralentissement économique ou une récession, entraînerait une destruction de la demande et atténuerait les pressions inflationnistes, ce qui implique également que le taux des fonds fédéraux américains pourrait atteindre un sommet début 2023. Si la Fed est en mesure de stabiliser, voire de réduire les taux dans un contexte de décélération de l'inflation, cela pourrait limiter la profondeur de la récession aux Etats-Unis et tracer la voie vers un environnement économique plus normal, dans lequel les diverses classes d'actifs ont tendance à se comporter différemment au fil des étapes du cycle économique (et non à réagir de la même façon - médiocre - comme en 2022). Les investisseurs doivent donc réfléchir non seulement au positionnement à adopter en vue d'une entrée en récession, mais aussi à la manière d'investir lorsque la récession progressera, et aux indicateurs à surveiller lorsqu'ils envisageront d'augmenter leur exposition aux actifs risqués. Les stratégies traditionnelles suivies durant le cycle économique et le cycle de hausse des taux peuvent constituer un guide utile, mais il est également important de tenir compte des différences inhérentes à ce cycle.

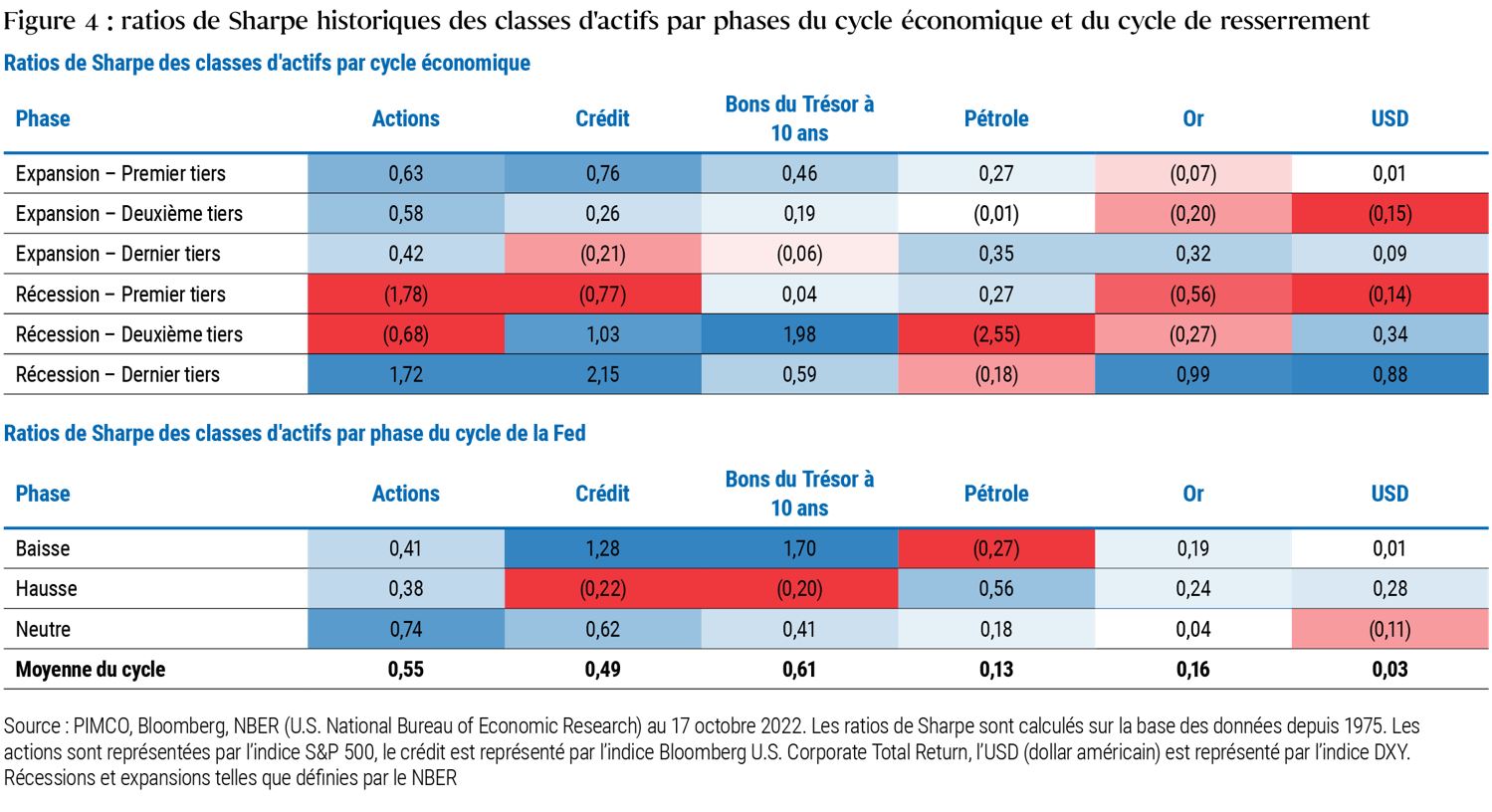

La Figure 4 montre le comportement historique (depuis 1975) des principales classes d'actifs tout au long du cycle économique et du cycle des hausses de taux traditionnels : au cours des périodes d'expansion économique, les bénéfices des entreprises ont eu tendance à augmenter, sous l'impulsion des dépenses de consommation et des investissements, de sorte que les actions et le crédit ont enregistré les meilleures performances. En périodes de récession, les investisseurs se sont tournés vers des catégories d'actifs plus défensives comme les emprunts d'Etat ou les liquidités. Le fractionnement du cycle en sixièmes donne une granularité encore plus grande sur le timing des classes d'actifs, puisque le marché intègre souvent dans ses cours la phase suivante du cycle avant même qu'elle ne débute.

La Figure 4 montre que, lors d'une transition entre la fin d'une d'expansion et une récession, le crédit a généralement été le premier actif risqué à sous-performer, suivi par les actions et les matières premières. Ce même crédit a également été le premier actif risqué à se redresser dès le milieu d'une récession et jusqu'au début de l'expansion. La duration (c'est-à-dire les investissements dans des actifs sensibles aux taux d'intérêt, tels que les obligations souveraines, représentées par les bons du Trésor américain à 10 ans dans la Figure 4) n'a généralement guère offert de protection pour un portefeuille dans les toutes premières phases d'une récession, et n'a surperformé que lorsque la récession s'est aggravée. Comprendre ce comportement est essentiel pour repositionner les portefeuilles tout au long du cycle économique. En revanche, historiquement, les cycles de taux de la Fed ont affiché une corrélation plus faible avec la performance des actions, mais ont eu un impact plus direct sur les taux et le dollar américain.

Tout en reconnaissant que l'histoire n'est jamais un guide infaillible, nous pensons que, malgré la rapidité inhabituelle du cycle 2020-2022, nous pourrions observer un scénario plus classique lors du prochain cycle. Lorsqu'une récession s'amorce et que l'inflation ralentit, la duration est probablement la première classe d'actifs susceptible de surperformer, en particulier dans les pays sensibles aux taux d'intérêt comme l'Australie et le Canada, ainsi que dans certains marchés émergents qui sont en avance dans le cycle de hausse. Aux Etats-Unis, contrairement aux cycles précédents, nous n'anticipons pas de transition rapide entre les hausses de la Fed et les baisses de taux, avec le soutien du marché qui s'ensuit. Mais même en l'absence d'une remontée significative des taux, les rendements des bons du Trésor américain sont déjà suffisamment élevés pour être attrayants rien qu'en termes de revenus. En outre, une stabilisation des taux pourrait inciter davantage d'investisseurs à se tourner à nouveau vers cette classe d'actifs.

Une fois qu'une récession sera en cours et que le désendettement initial sera en grande partie terminé, nous pensons que les spreads de crédit IG de qualité commenceront également à se resserrer. Cette année, les entreprises affichent des bilans généralement sains, et nous considérons qu'une vague de défauts est peu probable, surtout si l'on tient compte de l'attention que la Fed continue de porter à la stabilité financière et au bon fonctionnement des marchés du crédit.

Enfin, le crédit à haut rendement et les actions ne se redressent généralement qu'au terme d'une récession et au début d'une expansion, une fois que les marchés du crédit se sont suffisamment stabilisés pour que les entreprises puissent commencer à se réendetter en vue de la croissance, tandis que la hausse du taux d'emploi soutient le sentiment des consommateurs. Pour atteindre ce point de reprise, les valorisations des actions devront s'ajuster à un niveau approprié par rapport au taux des fonds fédéraux, aux rendements réels et aux perspectives de bénéfices plus larges, de manière à offrir une prime de risque compatible avec un environnement de récession.

L'évolution rapide des conditions macroéconomiques au cours de l'année 2022 incite à la prudence. Les baisses simultanées des marchés d'actions et d'obligations, une situation que l'on n'a plus connue depuis des décennies, ont fait en sorte que de nombreux investisseurs attendent d'avoir plus de certitudes sur la trajectoire des taux d'intérêt et la gravité d'une récession imminente.

Chez PIMCO, nous pensons que la prudence est de mise en cette période d'inflation élevée et de ralentissement économique. Pourtant, la volatilité des marchés financiers en 2022 a fait émerger plusieurs opportunités d'investissement intéressantes. Plus particulièrement, nous constatons que les arguments en faveur des titres obligataires, tant à court qu'à long terme, sont aujourd'hui solides. Les rendements de départ plus élevés ont augmenté le potentiel de rendement à long terme, tandis que les obligations de qualité supérieure devraient réendosser leur rôle de diversificateur fiable par rapport aux actions en cas de récession. Nous pensons que les investisseurs doivent faire preuve de discernement lorsqu'ils abordent les investissements en actions, en actifs réels et sur d'autres marchés plus risqués, en recherchant les meilleures opportunités relatives au sein des classes d'actifs et entre elles. En outre, il sera essentiel de positionner les portefeuilles de manière à résister à une volatilité supplémentaire et à tirer parti des bouleversements au cours du prochain cycle économique.

Alors que nous quittons l'environnement «TINA» qui a caractérisé une grande partie de la dernière décennie, les alternatives sont désormais plus nombreuses et les investisseurs devraient être encouragés par les opportunités qui se profilent à l'horizon.