Le modèle de croissance reposant sur l’exportation de produits industriels est mis à mal.

.jpg)

Contrairement aux attentes, l’Allemagne a évité la récession l’hiver dernier. La météo clémente a aidé, mais c’est surtout grâce à l’adaptation des industriels et à la réponse du gouvernement que le choc gazier a été amorti. La sécurité des approvisionnements futurs en sort renforcée, réduisant le risque de pénurie d’énergie l’hiver prochain. Pour autant, les perspectives restent moroses. Le modèle de croissance reposant sur l’exportation de produits industriels est mis à mal dans un monde où la globalisation a touché ses limites. Au plan domestique, l’économie ressent les effets du choc monétaire, en particulier dans le secteur de la construction.

Une grande puissance industrielle ayant su tirer parti de la globalisation (essor de la Chine) et de l’intégration monétaire (taux de change compétitif) pour générer des surplus extérieurs colossaux et des excédents budgétaires chroniques, telle est l’image usuelle de l’économie allemande. La réalité est désormais assez différente. La Chine n’est plus seulement un marché d’exportation mais un compétiteur de premier plan. L’industrie doit composer avec la hausse des coûts salariaux et une nouvelle donne gazière. L’automobile, le secteur-phare, produisait 5,5 millions de véhicules par an dans les années 2014-2019; sa production est tombée à 3,5 millions en 2022. L’excédent de la balance courante a été divisé par deux suite au renchérissement des factures énergétiques. Le budget est déficitaire depuis 2020 et le sera encore en 2023 et 2024, selon la Commission européenne.

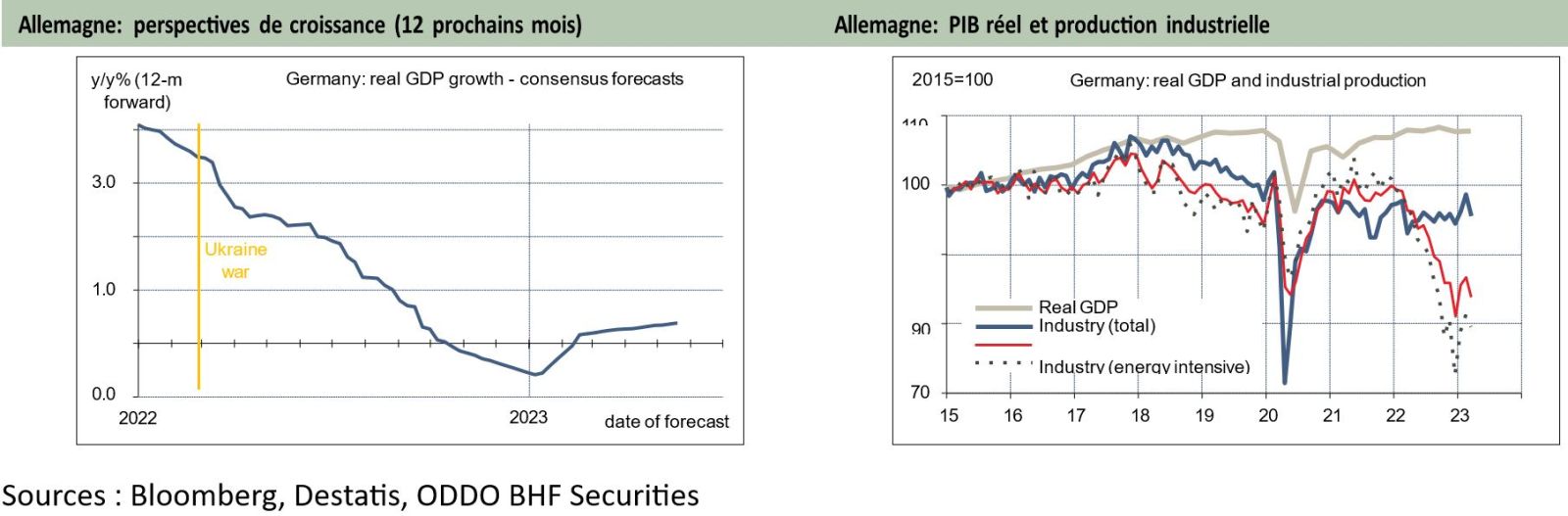

Pour ne pas noircir le tableau exagérément, notons que l’Allemagne n’est pas tombée en récession l’hiver dernier (graphe de gauche). Ce risque était très sérieux après l’invasion de l’Ukraine et l’interruption des livraisons de gaz russe qui en a résulté. Diverses études envisageaient une pénurie d’énergie et, par suite, une contraction d’activité pouvant aller jusqu’à 6 points de PIB. Selon les estimations actuelles des comptes nationaux, le PIB réel est en fait à peu près au même niveau qu’il y a un an. Ce n’est pas brillant, mais ce n’est pas une récession. Le choc énergétique, quoique rude, a été amorti par une réponse rapide du gouvernement et des agents économiques, en particulier la constitution préventive de stocks gaziers, une substitution aux produits russes (importations de LNG et de biens intermédiaires), des subventions aux ménages et une baisse de la consommation de gaz (de l’ordre de 15% par rapport à la norme pré-guerre). L’activité industrielle n’a lourdement chuté que dans les branches les plus énergivores (graphe de droite).

En somme, le choc gazier est resté concentré sur une partie de l’industrie, sans perturber de manière directe la production dans le reste de l’économie. Il n’a donc pas été nécessaire de mettre en œuvre les mesures de rationnement de l’énergie préparées par le gouvernement. Reste que les conditions économiques ont nettement fléchi sous le double choc de la guerre en Ukraine et du durcissement de la politique monétaire, choc s’ajoutant aux perturbations venant de la pandémie (inflation des coûts).

On identifie mieux les points de vulnérabilité en comparant deux "instantanés" avant et après ces deux chocs, par exemple en considérant les prévisions macro de la Commission publiées à la fin 2021 et au printemps 2023. Le PIB réel allemand ressort désormais 4,2 points plus bas que dans la prévision initiale. A titre de comparaison, l’écart n’est que de 1,7 point pour la zone euro. L’Allemagne paraît plus atteinte par les chocs adverses que ses voisins. Elle avait certes mieux résisté que la moyenne au Grand confinement du printemps 2020 mais la reprise a ensuite été assez poussive. Au premier trimestre 2023, le PIB réel allemand n’a même pas encore retrouvé son niveau prépandémie (-0,1pt), à comparer avec un dépassement de 2,4 points pour la zone euro, de 1,3 point pour la France, de 5,3pts pour les Etats-Unis. Dans le détail, sur la période considérée, les dépenses de consommation des ménages ont été révisées de 3,4pts vers le bas en Allemagne (baisse du revenu réel) mais surtout les prévisions des dépenses d’investissement ont été sabrées, de 5,9pts pour l’équipement et de 10,7pts pour la construction.

L’économie allemande est surtout vulnérable car le secteur de la construction, par nature l’un des plus sensibles aux conditions de crédit, avait connu ces dernières années une expansion beaucoup plus vive que dans les autres pays. Le choc de taux d’intérêt est donc ressenti plus sévèrement.

Comment en est-on arrivé là? Au début des années 2000, à la différence de la plupart des autres pays développés, l’Allemagne n’avait pas connu de bulle immobilière. Après la crise financière, il n’y a donc pas eu besoin de purger le secteur. A l’opposé même, l’activité de construction a dû répondre à une forte hausse de la demande stimulée par la faiblesse des taux d’emprunt, de bonnes conditions d’emploi et d’importants flux migratoires. En une décennie, la part de l’investissement résidentiel dans le PIB a monté d’environ 2,5 points pour atteindre un pic à 7,6% fin 2022, bien au-dessus de la normale. A ce niveau-là, on approche d’une zone critique. Aux Etats-Unis, le pic était de 6,7% du PIB lors du boom des subprimes, en zone euro c’était 7,4%. Toutefois, à la différence de ces épisodes de bulle, l’endettement des ménages allemand est plutôt faible. Le ratio du crédit aux ménages est à 56% du PIB, bien au-dessous des records de 2008 aux Etats-Unis (95%) ou en Espagne (82%). Dans ces conditions, le risque d’une crise brutale ayant de graves répercussions sur le secteur bancaire paraît limité, selon la Bundesbank.

Le boom immobilier est bel et bien terminé, mais l’ampleur et la rapidité de la correction font encore débat. Selon les données d’Eurostat, le prix des logements progressait sur une pente de +8% par an environ depuis 2015. Le recul a commencé au troisième trimestre 2022 (-1% t/t) et s’est amplifié au quatrième trimestre 2022 (-5% t/t). Les données préliminaires du premier trimestre 2023 pointent dans le sens d’une stabilisation. Comme les prêts sont majoritairement à taux fixes, il n’y a pas de pression immédiate sur les finances des ménages, sauf pour ceux qui ont des impératifs absolus de déménagement. Avec un marché immobilier qui reste fondamentalement en excès de demande, l’ajustement baissier des prix est limité. La situation tendue du marché du travail aboutit à des gains salariaux. Le ratio des prix des maisons au revenu des ménages a déjà effacé une large partie de l’emballement de 2020-2021. La part des remboursements dans le revenu ne progresse plus. Les indicateurs avancés du secteur pointent toujours vers le bas. Au total, on est enclin à privilégier le scénario d’une correction graduelle de l’immobilier plutôt que celui d’un effondrement soudain.

En somme, les secteurs ayant le plus contribué aux performances récentes de l’économie allemande sont à la peine, l’industrie parce que les gains tirés de la globalisation et de l’essor chinois sont largement épuisés, la construction parce que le choc de taux pèse sur les conditions de crédit. Cela dit, l’Allemagne conserve des fondamentaux solides que beaucoup de pays envieraient: le pays est au plein-emploi (3% de chômage), l’endettement public est modéré par rapport aux pairs européens (65% du PIB). Ayant des marges de manœuvre budgétaires, le gouvernement en a beaucoup profité ces dernières années pour soutenir l’économie. Dans la décennie précédant la pandémie, la croissance des dépenses publiques avait été dynamique (+33% de 2011 à 2019, contre +15% dans le reste de la zone euro). Durant la pandémie, le gouvernement n’a pas été chiche en mesures compensatoires, en particulier face à l’envolée des prix de l’énergie. Depuis 2020, le solde budgétaire est passé en déficit. La détérioration des comptes publics a en fait été plus marquée que dans les pays voisins qui n’avaient pas le même «espace fiscal».

Dans un pays qui a un frein constitutionnel à l’endettement – ce qui n’interdit pas quelques «artifices» comptables quand nécessaire (fonds extra-budgétaires représentant environ 10% du PIB), qui a souvent fétichisé un déficit zéro (schwarze Null), et qui connaît une forte poussée d’inflation, il n'est pas garanti que cet activisme budgétaire puisse perdurer. La coalition tripartite a des vues diverses sur les finances publiques. Pour rappel, l’actuel ministre des Finances est issu du parti libéral, le plus hostile par principe aux déficits et à la dette, et il n’est pas le dernier à réclamer la réinstauration stricte des règles budgétaires de l’UE. L’un des risques pesant sur la demande en Allemagne – et plus largement ailleurs en l’Europe – est qu’un durcissement trop brutal de la politique budgétaire ne s’ajoute au resserrement de la politique monétaire conduit à un rythme sans précédent depuis un an. Sur les douze prochains mois, les perspectives de croissance du PIB réel sont tout juste positives (+0,3%, selon le consensus), autrement dit c’est une zone où le moindre choc non anticipé pourrait raviver un scénario de récession. Cela devrait inciter les responsables de la politique économique à la prudence.