A moins de cumuler Brexit chaotique, récession majeure en Italie et litige commercial avec les USA, la croissance allemande peut accélérer.

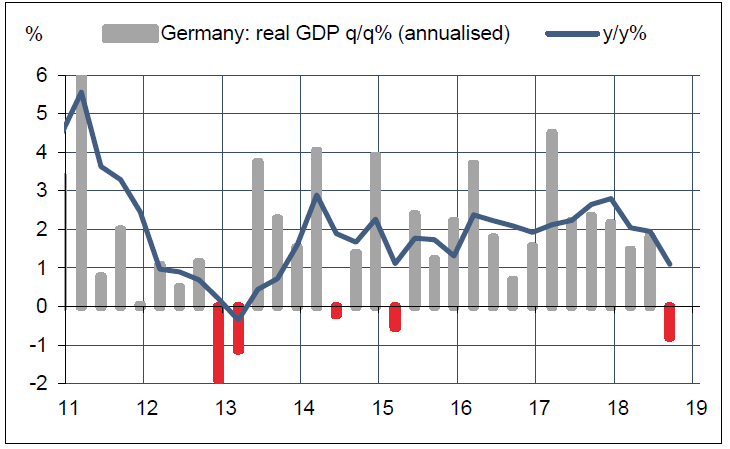

Selon l’estimation préliminaire de l’institut de statistiques allemand, le PIB réel a baissé de 0,2% t/t au troisième trimestre 2018 (graphe ci-dessous). C’est un mauvais résultat mais ce n’est pas vraiment une surprise. Ces derniers mois, la production automobile a été totalement désorganisée par l’introduction de nouvelles normes d’émission. Au troisième trimestre; cela explique l’essentiel, sinon la totalité, de la déviation du PIB allemand par rapport à sa tendance des deux-trois dernières années, à savoir une hausse de 0,4-0,5% par trimestre. Puisqu’il s’agit d’un choc ponctuel et bien localisé, on pourrait s’arrêter là. Ce genre d’aberration statistique, positive ou négative, arrive de temps à autre. Le trimestre suivant en général, on n’en parle plus. Toutefois, ce choc intervient à un moment où, non sans quelques bonnes raisons, on peut être tenté de voir surtout le mauvais côté des choses.

L’Allemagne est un grand pays exportateur mais le libre-échange est désormais sérieusement attaqué par le président américain. L’Allemagne est le principal pôle de stabilité pour l’Europe mais sa situation politique interne est fragile. En somme, après avoir eu le vent dans le dos en 2017, l’Allemagne fait face à des conditions moins favorables. Anticipant le mauvais chiffre du troisième trimestre 2018, le Conseil allemand des experts économiques (les «Cinq Sages») a revu, par rapport à mars 2018, sa prévision de croissance du PIB réel à 1,6% en 2018 (-0,7 point) et à 1,5% en 2019 (-0,3 point). De son côté, la Commission européenne a révisé ses perspectives, par rapport à mai 2018, à 1,7% en 2018 (-0,5 point) et à 1,8% en 2019 (-0,3 point). On examine dans cette note si le pessimisme concernant l’Allemagne n’est pas exagéré. Après tout, même en tenant compte de sa baisse tout au long de l’année, le climat des affaires ne signale pas de ralentissement majeur, encore moins de risque de stagnation et à plus forte raison de récession.

impliquant un fort rebond de la croissance à court terme.»

Après le choc ponctuel qu’on vient d’évoquer, il y a deux possibilités. La première est que le rythme d’activité revienne sur sa tendance pré choc, sans récupérer ce qui a été perdu. Ce semble être l’hypothèse implicite des «Sages» allemands. La seconde est qu’il y aurait un rattrapage, impliquant, dans le cas présent, un fort rebond de la croissance à court terme. C’est l’option que nous privilégions. Primo, car c’est ce qu’on a observé en général par le passé après ce genre d’aléas. Secundo, car les premières données disponibles sur la production automobile en octobre indiquent une normalisation rapide. La mise en place de certaines primes de conversion des vieux modèles diesels pourrait amplifier ce phénomène. En somme, si l’on admet que la tendance de croissance se situe toujours au voisinage de +0,4-0,5% t/t, comme le suggèrent les indices IFO et PMI, alors le rebond du secteur automobile pourrait pousser la croissance du PIB réel bien au-dessus de sa tendance au quatrième trimestre 2018 et/ou au premier trimestre 2019 (selon le temps que peut prendre le rattrapage). S’il y a une correction du choc WLTP, on doit s’attendre à ce que la croissance allemande soit plus élevée en 2019 qu’en 2018, se situant alors au voisinage de 2% sur un an. Pour justifier cette prévision, examinons plus en détail les facteurs touchant la demande intérieure et extérieure.

Les créations d’emploi affichent actuellement une hausse de 1,3% sur un an, assez stable sur les trois dernières années. Il n’y a aucun signe de détérioration du marché du travail. On peut miser sur une progression similaire en 2019 avec, à la clé, un chômage encore plus bas. De leur côté, les salaires vont accélérer. Les salaires négociés évoluent autour de +3% l’an, dans le haut de la bande d’évolution post-crise. Après une stabilité en 2018, le salaire minimum devrait augmenter d’un peu plus de 4% au 1er janvier 2019. Au total, il y a de bonnes chances pour que la masse salariale accélère en 2019.

Dans le même temps, l’inflation devrait rester quasi-stable au voisinage de 2%, sauf choc inattendu sur les prix de l’énergie. Le taux d’épargne des ménages s’est accru depuis un an, mais la combinaison d’une baisse du chômage et d’un modeste relâchement fiscal pointe dans l’autre sens. En 2018, l’impulsion fiscale était quasiment nulle. Elle passera en positif en 2019, dans des proportions situées, selon les estimations, entre 0,3 et 0,6 point de PIB. En somme, tout est en place pour une accélération de la demande intérieure.

Vu le degré d’ouverture au commerce international, une demande interne robuste n’est pas suffisante pour garantir une forte croissance si, dans le même temps, la demande extérieure fléchit. Les exportations nettes avaient ajouté +0,3 point à la croissance en 2017, du fait d’un dynamisme exceptionnel, elles sont parties pour l’amputer de la même ampleur en 2018, expliquant l’essentiel du freinage observé depuis l’an dernier.

Pour la suite, il y a trois principaux risques à considérer:

- Le plus direct serait l’instauration par les États-Unis de droits de douanes sur le commerce automobile. Cette menace a été suspendue suite à la rencontre Trump-Juncker de juillet dernier, mais la période d’investigation par l’administration américaine est ouverte jusqu’en février prochain. Si cela devait arriver, l’IFO estime qu’il y aurait un impact négatif d’environ 0,2 point sur le PIB allemand.

- Le Brexit, s’il prend une forme chaotique, pourrait mettre l’économie allemande à l’arrêt. Selon le FMI, si le commerce EU-RU se fait juste selon les règles de l’OMC, il y aurait un coût d’environ 0,5 point à moyen terme pour l’économie allemande. Mais le temps d’ajuster la production à ce nouvel environnement, l’impact de court terme pourrait être plus élevé. La principale protection contre ce scénario de "no-deal Brexit" est que les conséquences pour l’économie britannique elle-même seraient plus dramatiques encore. Notons que les exportations allemandes vers le RU tendent déjà à se tasser depuis plusieurs trimestres.

- L’Italie représente un marché absorbant environ 5% des exportations allemandes, versus 9% pour les États-Unis, 8% pour la France et 7% pour la Chine. Jusqu’il y a peu, les exportations de l’Allemagne vers Italie progressaient rapidement, de l’ordre de 7% sur un an, et contribuant à hauteur de +0,4 point à la hausse totale (contre +0,2 point pour les États-Unis et -0,2 point pour le RU). Les derniers développements de la demande en Italie sont préoccupants. Pour chaque point de baisse de la demande italienne, quelques dixièmes seraient amputés au PIB allemand.

Pour chacun de ces trois risques la marge d’incertitude est très large car leur issue est binaire. Soit il y a des tarifs sur les automobiles, soit il n’y en a pas. Soit le Brexit est chaotique, soit il est négocié. Soit le gouvernement italien fait tout pour provoquer une crise budgétaire, soit il devient plus raisonnable. Il n’y a pas vraiment d’entre-deux. De plus, ces risques ont une composante politique importante et se prêtent mal au jeu des probabilités. Si l’on cumule la variante extrême de chacun de ces risques, on pourrait sans peine imaginer une chute de l’Allemagne en récession mais alors, faut-il le préciser, elle ne serait pas seule en cause. Si l’on retient la variante bégnine – qui est la voix de la raison – l’impact sur la croissance allemande des risques extérieurs serait limité, pas suffisant en tout cas pour compenser l’impulsion positive venant de la demande intérieure.