Les prochains mois pourraient se révéler dramatiques pour un certain nombre de constructeurs.

.JPG)

Le secteur automobile européen s’est littéralement effondré en septembre et laisse craindre une fin d’année dramatique pour plusieurs constructeurs. De nouveaux éléments se sont ajoutés aux analyses précédentes que nous avions consacrées au secteur en avril dernier.

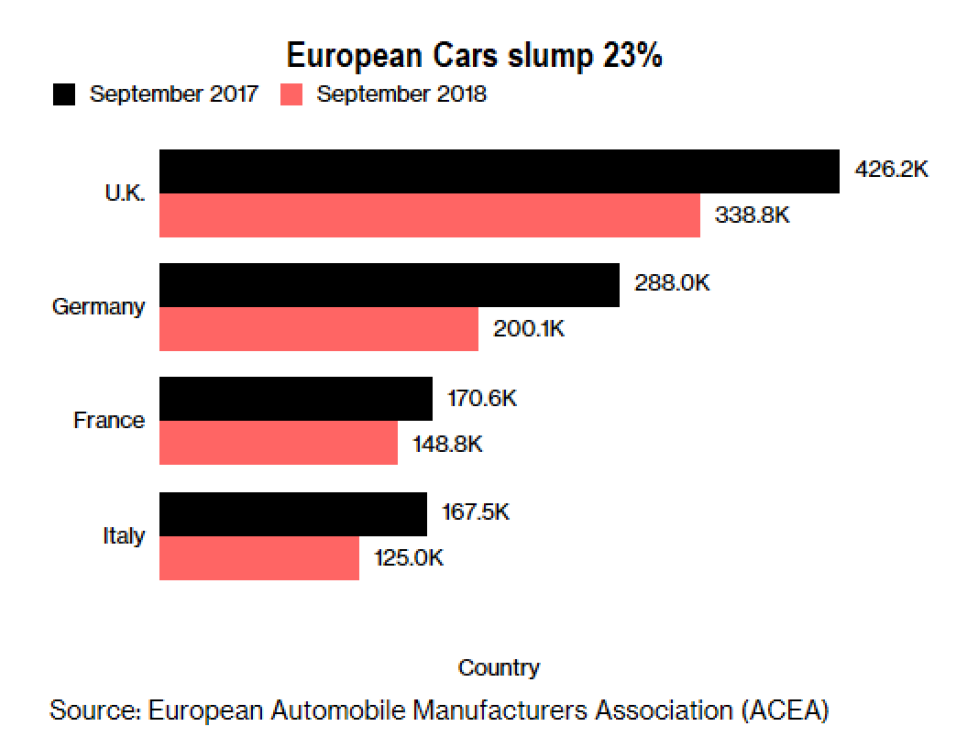

Selon les données officielles, les ventes de voitures en Europe de l'Ouest ont chuté de 23,4% en septembre sur un an. En détail, les immatriculations sont tombées le mois dernier à 1,05 million de voitures contre 1,36 million il y a un an. En rythme annualisé et corrigé des variations saisonnières (SAAR), les ventes en Europe de l'Ouest ont donc plongé le mois dernier de 39% à 11,26 millions de voitures. Les ventes ont reculé de 30,5% en Allemagne, de 20,5% en Grande-Bretagne, de 12,8% en France et de 25,4% en Italie. Depuis notre appel à la prudence d’avril l’ETF (AUT FP) a perdu 19.5%.

Il y a plusieurs raisons à la baisse des ventes de voiture en Europe.

• Le test WLTP

L'entrée en vigueur au 1er septembre du protocole de tests WLTP (Worldwide Harmonised Light Vehicle Test) dans l'Union européenne a contraint certains constructeurs comme Volkswagen et Renault à interrompre les livraisons de certains modèles non encore certifiés.

Pour mémoire le mois dernier, 1,131 million de voitures ont été immatriculées en Europe, contre seulement 862’619 l’année précédente. Les cinq plus gros marchés nationaux européens avaient tous fortement progressé, bien que de façon disparate : Italie (+9,5%), Espagne (+48,7%), France (+40%), Allemagne (+24,7%), Royaume-Uni (+23,1%).

Parmi les constructeurs qui avaient enregistré les hausses les plus importantes, les immatriculations de la marque Renault avaient bondi de 67%, alors que celles de Porsche de … 88% et celles de Seat de 72% ! Les prix avaient cependant été cassés (ce qui implique donc une baisse de marge) par certains constructeurs qui avaient décidé de ne plus utiliser certains moteurs susceptibles de générer trop de malus.

• Le Brexit

La deuxième raison est relative à l’issue des négociations du Brexit. En effet, dès l'été 2016, le constructeur japonais Toyota Motor Corporation estimait qu'une sortie de la zone euro se traduirait par l'imposition d'un droit de douane de 10% sur chaque voiture assemblée au Royaume-Uni.

Rappelons que les marques anglaises survivantes — Mini, Land Rover, Range Rover, Jaguar, Bentley, Rolls-Royce— sont contrôlées par des constructeurs allemands et indiens. Les autres poids lourds de l'industrie automobile britannique sont les Japonais Nissan, Toyota et Honda.

Au mois de mars 2018, les principaux constructeurs, menés par Jaguar et Land Rover, mettaient en garde (une fois de plus) Theresa May sur la perte de compétitivité potentielle des usines britanniques, contraintes d'importer des millions de pièces détachées produites en Europe. De la housse de siège au moteur complet, en passant par des dizaines de milliers de composants mécaniques et électriques, chacune de ces pièces pourrait se voir taxée à l'entrée du territoire britannique.

Rappelons aussi qu'un véhicule homologué dans l'un des États-membres est réputé conforme à la réglementation partout dans l'Union. Si la Grande-Bretagne refusait de reconnaître la validité de cette homologation sur son sol, les constructeurs seraient contraints de certifier chaque type de véhicule au Royaume-Uni. Pour un coût de plusieurs dizaines de milliers d'euros.

• La Chine

La situation en Chine est aussi un argument fort pour expliquer la fébrilité des investisseurs. En effet, si le pays du milieu est le premier marché mondial de l’automobile (en 2017, près de 25 millions de voitures neuves ont été vendues en Chine qui compte un parc automobile de 185 millions de véhicules contre 32 millions en France par exemple), les ventes de voitures neuves ont chuté de 11,6% (2,39 millions d’immatriculations) au mois de septembre dernier soit la plus forte baisse depuis 7 ans.

Cette année, les ventes de voitures neuves pourraient en effet baisser en Chine, ce qui n’était pas arrivé depuis des décennies. Ce mouvement est d’autant plus étrange qu'en juillet dernier, la Chine s'éloignait progressivement d'un protectionnisme pur et dur en baissant les taxes à l'importation (15% au lieu de 25% jusque-là).

La contraction du marché chinois s'inscrit dans un contexte de ralentissement de l'économie chinoise et de guerre commerciale avec les Etats-Unis. Autre explication à cette baisse des ventes, de nombreux Chinois avaient anticipé leurs achats ces deux dernières années pour profiter de la réduction fiscale sur les petits véhicules.

Nous ne sommes pas les seuls à redouter un hard landing du secteur automobile pour les raisons précitées. La banque Goldman Sachs vient en effet d’émettre des commentaires prudents sur les perspectives du secteur et la qualité des résultats trimestriels attendus dans les jours et les semaines à venir.

La banque américaine a ainsi réduit de 4% en moyenne ses estimations de bénéfice d’exploitation pour les équipementiers pour la période 2018-2022, principalement pour intégrer la faiblesse actuelle de la demande sur plusieurs marchés finaux clés et l’évolution récente des changes.

Goldman Sachs a aussi revu ses objectifs de cours à 12 mois au regard d’un scénario de croissance moins constructif qu’auparavant dans le contexte des incertitudes macroéconomiques actuelles.

Si nous évoquions, il y a quelques temps, le potentiel de croissance exponentielle des véhicules électriques, pour l’instant leurs ventes ne représentent que 2% des immatriculations en Europe et 1,5% au niveau mondial… La conduite assistée, l’autonomie des véhicules, les véhicules connectés et autres innovations constituent des défis pour les constructeurs sans être encore des relais de croissance immédiats.

Il faudrait que les constructeurs se focalisent sur des zones géographiques en plein boom (en termes de demande) comme l'ASEAN (Indonésie, Malaisie, Philippines, Thaïlande, Vietnam...) qui a vu son marché doubler en dix ans, la population de l'ASEAN représentant à peu près la moitié de celle de la Chine. La zone est aussi un bassin de main-d’œuvre encore plus « low-cost » que la Chine.

Le Brésil et la Russie pourraient aussi représenter des débouchés intéressants.

Il est indéniable qu’aujourd’hui les innovations les plus prometteuses (logiciel, internet et big data) viennent d’un univers technologique qui se trouve en dehors de l’écosystème traditionnel de l’industrie automobile. Les constructeurs doivent donc se tourner vers des régions leur permettant de combler rapidement la baisse des ventes en Europe et en Chine, faute de quoi l’année 2019 pourrait se révéler très difficile….

Nous continuons d’éviter le secteur en privilégiant toutefois la technologie embarquée. Les composants électroniques représenteront près de 50% du coût total d’un véhicule en 2030 contre 30% aujourd’hui (selon PricewaterhouseCoopers).