L’EUR/USD pourrait dépasser le seuil de 1,20 et la paire GBP/USD bénéficier d’un soutien supplémentaire.

- La dépréciation du dollar a dépassé nos attentes (déjà baissières). Nous assistons à un véritable cycle de dépréciation du billet vert qui est justifié d’un point de vue fondamental. Il est appelé à se poursuivre, quand bien même son rythme pourrait ralentir au cours des prochains mois

- Nous faisons le point sur les récentes évolutions et ajustons nos prévisions pour les monnaies du G10 : l’EUR/USD pourrait dépasser le seuil de 1,20 et la paire GBP/USD bénéficier d’un soutien supplémentaire (en partant du principe qu’un accord de base sera conclu entre l’UE et le Royaume-Uni)

- Nous tablons également sur un recul de l’USD/JPY à 100, avec des risques baissiers.

La dépréciation du dollar a dépassé nos attentes (déjà baissières). Depuis le récent pic cyclique observé fin mars 2020, l’indice du dollar pondéré des échanges s’est replié d’environ 10%. Les quatre facteurs ci-après expliquent les raisons pour lesquelles le billet vert subit d’énormes pressions:

- La Réserve fédérale américaine (Fed) s’est engagée à maintenir ses taux proches de zéro. Conjuguée à la hausse des prévisions d’inflation, cette annonce a entraîné une baisse substantielle des taux réels américains ;

- Les attentes d’un redressement de l’activité économique et des échanges commerciaux mondiaux à mesure que les économies rouvrent ;

- Le grand virage politique dans la zone euro en faveur de la coopération budgétaire et de la solidarité ;

- L’aggravation de la pandémie aux Etats-Unis et l'augmentation des probabilités d'une victoire de Joe Biden à l’élection présidentielle en novembre (pour plus d’information, vous pouvez lire la récente édition de notre publication FX Monthly dans laquelle nous considérons les implications pour le dollar d’une victoire du candidat démocrate).

Cette conjonction de facteurs a entraîné l’un des plus spectaculaires rallye des monnaies du G10 par rapport au dollar américain: les devises sensibles au cycle ont surperformé et les monnaies de réserve traditionnelles se sont appréciées parallèlement au repli du billet vert. Nous nous attendons à un recul supplémentaire de la devise américaine, qui reste surévaluée d’environ 8% selon nos estimations.

Il est toutefois probable que le rythme de baisse du dollar ralentisse quelque peu au cours des prochains mois compte tenu de l’ampleur du mouvement observé récemment. Nous saisissons cette occasion pour ajuster nos prévisions.

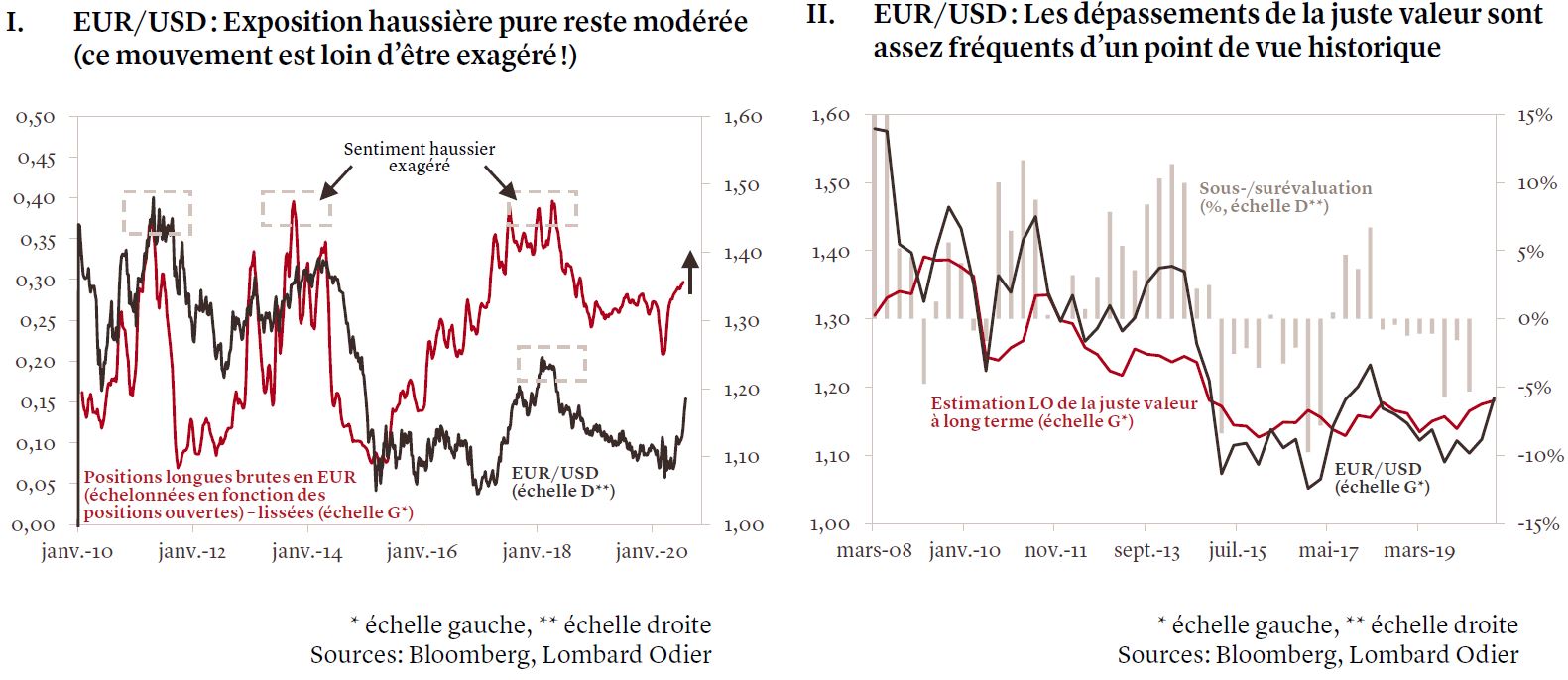

Nous révisons nos prévisions pour l’EUR/USD à 1,21 pour la fin de l’année (contre 1,17 auparavant) et à 1,23 pour le deuxième trimestre 2021. La paire EUR/USD s’est envolée parallèlement à la baisse du dollar, quand bien même les rapides gains enregistrés récemment par la monnaie unique peuvent également s’expliquer par les avancées politiques de l’Union européenne. En effet, le virage historique pris dans la gestion budgétaire de l’UE en temps de crise a considérablement réduit le risque de redénomination et continuera à soutenir l’euro. Par ailleurs, si les positions longues spéculatives sur l’EUR/USD ont considérablement augmenté, elles restent encore loin de leurs niveaux tendus antérieurs qui avaient entraîné des renversements de tendance (voir graphique I). Dans le même temps, il est peu probable que les valorisations continuent de soutenir la paire dans la mesure où l’EUR/USD est assez proche de sa valeur d’équilibre (les estimations de sa juste valeur se situent généralement entre 1,18 et 1,25). Du point de vue de l’allocation au sein des portefeuilles, au fur et à mesure que l’EUR/USD se hisse au-dessus de 1,20, le rapport risque/rendement des positions longues en euros perd progressivement en attrait. Nous surpondérons l’EUR/USD depuis un certain temps dans nos portefeuilles et nous estimons qu’il est opportun de prendre les bénéfices à des niveaux légèrement supérieurs à 1,20.

Principaux risques: nous considérons que les risques sont équilibrés. D’une part, la paire EUR/USD a régulièrement dépassé sa juste valorisation (cf. graphique II) et il n’est pas exclu que cela se reproduise – à plus forte raison sur fond de climat politique confus aux Etats-Unis et d’embellie en Europe. D’autre part, une aggravation significative de la pandémie (ou tout autre événement de type « cygne noir » déstabilisant les échanges commerciaux mondiaux) plomberait les perspectives relatives aux monnaies des économies ouvertes.

Nous révisons nos prévisions pour la paire GBP/USD à 1,33 pour la fin de l’année (contre 1,28 auparavant) et à 1,37 pour le deuxième trimestre 2021. Il convient de noter que cela suppose que le Royaume-Uni aura conclu un accord avec l’UE avant la fin de la période de transition.

S’agissant de la livre sterling, notre hypothèse centrale était que les fondamentaux plus faibles et la hausse des primes de risque liées à un Brexit « sans accord » entraîneraient une sous-performance, avant d’entamer une reprise au quatrième trimestre, en supposant la conclusion d’un accord qui éviterait de contrevenir aux règles de l’OMC. Toutefois, vu que l’USD s’est fortement déprécié globalement et que les monnaies de réserve telles que l’euro, le yen et le franc suisse en ont bénéficié, la paire GBP/USD s’est appréciée et s’échange maintenant au-dessus de 1,31. Les marchés ont eu du mal à évaluer avec précision les risques binaires liés au Brexit durant la période de juin-juillet, bien que l’EUR/GBP se stabilise désormais dans le haut d’une fourchette comprise entre 0,88 et 0,91.

Nous calibrons nos prévisions en partant du principe que l’EUR/GBP restera bien coté jusqu’à la fin du troisième trimestre. Dans ce scénario, la paire GBP/USD se stabiliserait à ces niveaux, le plongeon du dollar et les craintes d’un Brexit « sans accord » se contrebalançant. D’ici au quatrième trimestre, nous pensons qu’un accord de base sera en passe d’être conclu entre le Royaume-Uni et l’UE. Cela pourrait exercer une certaine pression baissière sur l’EUR/GBP et soutenir davantage la paire GBP/USD.

Principaux risques : aucun terrain d’entente n’est trouvé dans les négociations entre l’UE et le Royaume-Uni, ce dernier sortant de la période de transition sans accord. Dans ce cas de figure, l’EUR/GBP devrait converger vers la parité.

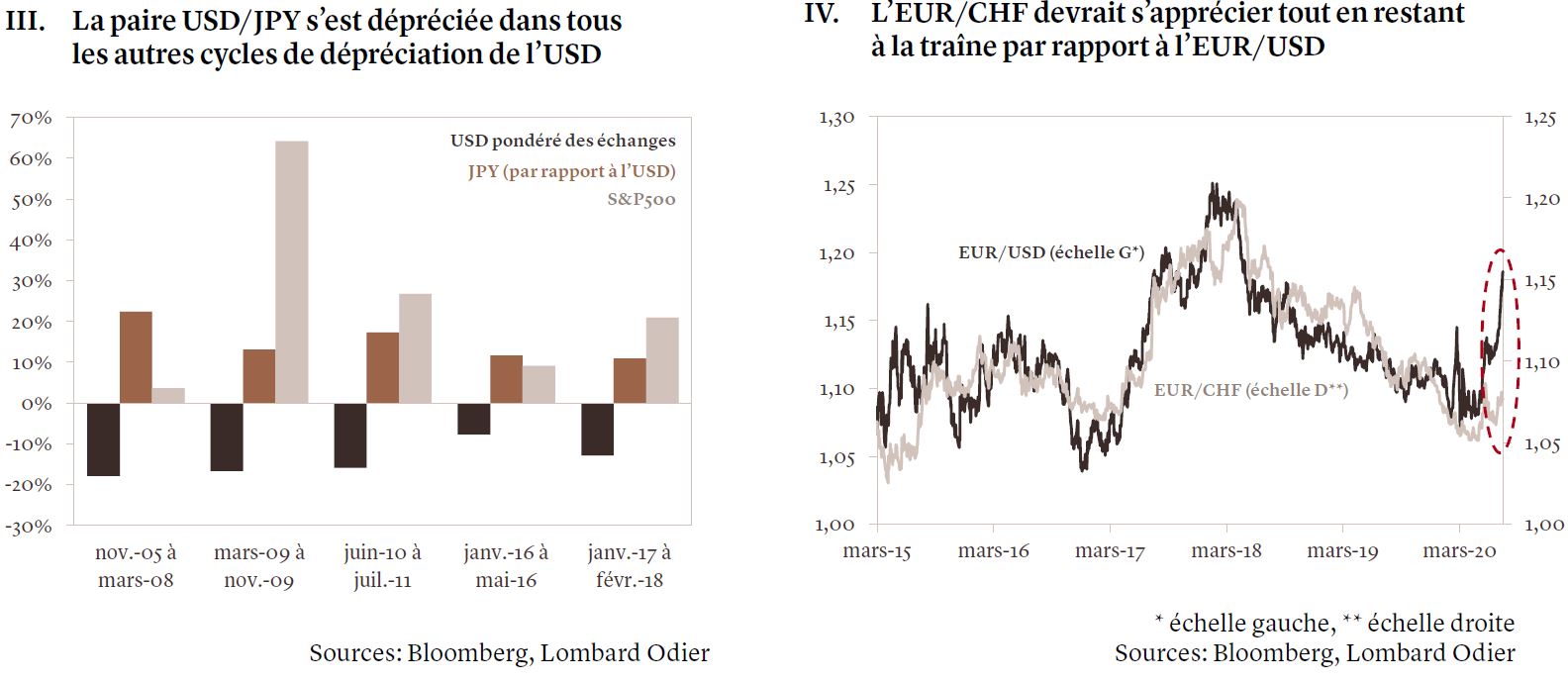

Après avoir évolué sans tendance claire entre avril et mi-juillet, la paire USD/JPY est finalement passée sous la fourchette comprise entre 106 et 108, ce qui a coïncidé avec une forte baisse des rendements réels américains, alors que les actifs à risque demeuraient relativement bien soutenus. Nous abaissons nos prévisions à 101 pour la paire USD/JPY pour le quatrième trimestre 2020 (contre 103 auparavant) et à 100 pour le deuxième trimestre 2021. Dans un contexte de baisse généralisée du dollar, nous pensons que la paire USD/JPY devrait se déprécier dans les deux scénarios de risque envisagés (conformément aux précédents cycles de dépréciation du dollar – voir graphique III) tout en constituant une bonne couverture de portefeuille en cas de hausse de l’aversion au risque. Cela en raison de deux facteurs: la forte surévaluation de l’USD/JPY (notre estimation de juste valeur se situe à 94) et le coût moins élevé pour les investisseurs japonais de la couverture de leurs positions en bons du Trésor américain, qui entraînera une hausse des ventes d’USD/JPY à l’avenir.

Principaux risques: 1. La Banque du Japon augmente son programme d’achat d’obligations souveraines (peu probable à notre avis). 2. Découverte, mise au point et administration rapides d’un vaccin contre le Covid-19 permettraient de stopper temporairement la baisse de la paire USD/JPY.

Nous ne procédons à aucun changement de nos prévisions pour l’EUR/CHF et continuons à tabler sur un taux de change de 1,11 d’ici la fin de l’année. Malgré l’appréciation de l’EUR/USD, la paire EUR/CHF n’a pas réussi à tenir le rythme, compte tenu de leur relation historique (voir graphique IV). A notre sens, ce phénomène est dû au fait que l’essentiel de la hausse de l’EUR/USD s’explique par une dépréciation de l’USD uniquement, les rendements réels américains ayant baissé. Il est donc plus difficile pour la Suisse de recycler son important excédent de la balance courante, également visible dans l’évolution de l’USD/CHF qui est tombé à 0,90, son plus bas niveau depuis l’abandon du cours plancher par la Banque nationale suisse début 2015. Dans ce contexte, nous ne nous attendons pas à des fluctuations de cours. Alors que l’amélioration du sentiment dans la zone euro dynamise la prochaine phase de reprise de l’EUR/USD, nous pensons que l’EUR/CHF se redressera légèrement. Il devrait néanmoins afficher une moindre corrélation avec l’EUR/USD. Cela constitue la principale raison sous-tendant notre décision récente de prendre des bénéfices sur notre position sous-pondérée sur l’USD/CHF dans les portefeuilles en CHF.

Principaux risques: 1. Une deuxième forte vague de COVID-19 touchant sensiblement l’Europe augmenterait la demande de francs suisses. 2. La monnaie helvétique pourrait également être favorisée par l’éclatement d’une nouvelle « guerre des droits douaniers » entre la Chine et les Etats-Unis qui minerait les perspectives d’exportation de l’UME.

Nous avons ajusté nos prévisions de taux de change pour plusieurs autres monnaies du G10. Nous avons ainsi légèrement revu à la baisse nos prévisions pour l’EUR/SEK à 10,25 d’ici la fin de l’année. De plus, nous avons relevé nos estimations de taux de change pour l’AUD/USD à 0,73 d’ici la fin de l’année et à 0,74 d’ici au deuxième trimestre 2021.