L’allocation d’actifs stratégique des portefeuilles doit être repensée afin d’y inclure les thématiques de l’innovation et de la disruption.

.jpg)

Dans un récent «white paper», le gérant d’actif américain Ark Invest a évoqué l’essor d’une nouvelle sous-classe d’actif dans le domaine des actions cotées, celles liées à l’innovation.

Il y a deux ans, Mark Zuckerberg, le fondateur de Facebook, avait prononcé des mots qui continuent de raisonner auprès de nombreux entrepreneurs: «Le plus grand risque pour une entreprise est de ne pas prendre de risques. Dans un monde qui évolue à toute vitesse, c’est même la seule stratégie qui est à coup sûr vouée à l’échec».

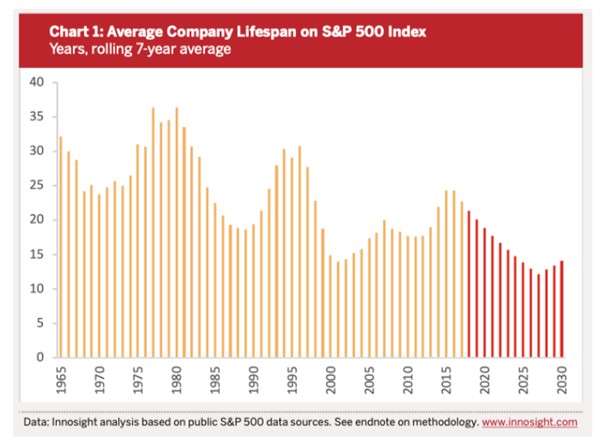

Les mots du PDG de Facebook reflètent non seulement le paradigme actuel mais aussi à ce que l’on a pu constater à postériori sur les 50 dernières années. La société Innosight a calculé l’espérance de vie moyenne d’un titre inclus dans l’indice S&P 500 sur la période 1954 à 2016. Celle-ci a baissé de 25%, puisque l’espérance de vie est passée de 33 années à 24 années (cf. graphique ci-dessous). Ainsi, si elles ne réinventent pas, les sociétés leaders d’aujourd’hui ont de fortes chances de se faire remplacer assez rapidement par de nouveaux entrants.

dominante pourrait baisser encore davantage.

Force est de constater que l’innovation n’a jamais aussi été aussi dense qu’elle ne l’est aujourd’hui. De nombreux secteurs – la santé, les banques et services financiers, l’industrie, les énergies fossiles, les constructeurs automobiles, etc. – font face à un véritable tsunami de disruption et d’innovation. Il ne s’agit pas simplement d’un phénomène d’intensification de la concurrence, mais aussi de la vitesse à laquelle ces nouveaux modèles d’affaires et technologies ont la capacité à prendre des parts des marchés. Dès lors, l’espérance de vie des entreprises en position dominante pourrait baisser encore davantage.

Les investisseurs qui ne prennent pas en compte la dimension de l’innovation mettent également à risque leurs performances de gestion. En effet, l’innovation et la disruption engendrent à la fois des gagnants et des perdants. L’allocation d’actifs doit donc s’adapter afin d’appréhender au mieux ces risques et opportunités.

A la fin des années 1980 et début des années 1990, les investisseurs n’avait que très peu d’exposition aux actions des pays émergents – un segment de marché qui représente aujourd’hui environ 13% de la capitalisation boursière mondiale. En 1981, le International Finance Corporation (IFC) – société de gestion rattachée à la Banque Mondiale - a eu l’idée de lancer un fonds sur les actions cotées dans les pays en voie de développement et a alors introduit le terme de «marchés émergents». Dans un premier temps, la plupart des investisseurs ont préféré éviter cette nouvelle classe d’actif, prétextant une volatilité trop élevée liée aux incertitudes géopolitiques, à des problèmes de gouvernance et une liquidité insuffisante. Mais au fil des ans, les investisseurs ont réalisé que le triumvirat performance-volatilité-corrélation offert par la classe d’actif actions émergentes était particulièrement intéressant dans le contexte d’un portefeuille diversifié.

Tout d’abord, le potentiel de performance était attractif. Ensuite, la volatilité de cette classe d’actif s’avérait être moins importante que prévue étant donné la faible corrélation entre les titres et les différents marchés émergents. Enfin, la classe d’actif amenait un niveau intéressant de diversification dans un portefeuille global du fait de la faible corrélation entre pays émergents et pays développés.

Sur cette base, les investisseurs internationaux avaient alors pris la décision de créer une nouvelle ligne dans leur grille d’allocation d’actifs – celle des actions des pays émergents. Il s’en est suivi la création de nouveaux indices, le lancement d’un nombre très important de fonds de placement dédiés et plus tard des premiers ETF sur les pays émergents.

est moins risqué et moins volatil qu’il n’y parait.

D’après Ark Invest, les thématiques de l’innovation et de la disruption vont connaitre une trajectoire similaire. Alors que de nombreux investisseurs continuent de considérer les actions exposées à la thématique de l’innovation comme trop risquées et trop volatiles, ils sous-estiment le fait que la plupart de ces risques sont idiosyncratiques et donc diversifiables. En d’autres termes, un panier d’actions fortement exposées à l’innovation est moins risqué et moins volatil qu’il n’y parait. Par exemple, des titres liés au séquençage de l’ADN sont faiblement corrélés à ceux qui sont actifs sur la technologie blockchain ou sur la robotique. Ark Invest a même démontré que la corrélation entre les différents secteurs de l’innovation n’est que de 0,22, contre 0,55 pour le coefficient de corrélation entre les secteurs niveau 1 (consommation cyclique, santé, finance, etc.) du S&P 500.

L’assemblage de ces titres liés à l’innovation offre donc la possibilité de créer un portefeuille diversifié avec un couple rendement-volatilité relativement intéressant.

L’inclusion d’un portefeuille de titres liés à l’innovation permettrait donc d’améliorer le ratio de Sharpe (rendements ajustés au risque) d’un portefeuille multi-classes d’actifs.

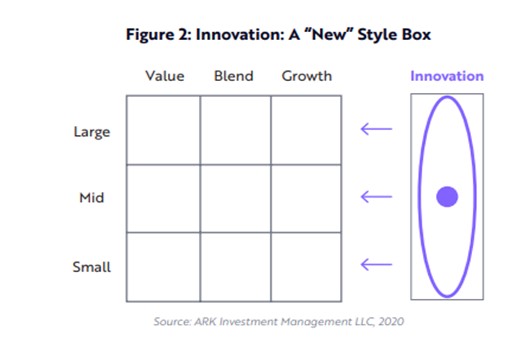

Depuis maintenant plusieurs décennies, les investisseurs institutionnels allouent leur portefeuille d’actions internationaux sur la base des styles («growth», «value», «blend» ou «core») et de la capitalisation boursière («large», «mid» et «small»). Mais cette classification a ses limites et peut même s’avérer contre-productive. En effet, l’arrivée de nouvelles technologies peut remettre en cause la position dominante de sociétés classifiées dans la catégorie «large-cap growth» (ou dans d’autres catégories). C’est le sort subi dans un passé récent par des sociétés telles que Dell, Compaq, Xerox, Kodak, Blackberry, Motorola, Nokia ou Yahoo. Une trajectoire similaire pourrait bientôt concerner certaines grandes capitalisations financières avec la montée en puissance des fintechs.

beaucoup trop d’importance à leurs benchmarks respectifs.

Pourtant, ces nouveaux entrants sont trop souvent sous-pondérés voire absents des portefeuilles actions – et le plus souvent pour une simple et unique raison: les indices boursiers. En effet, l’immense majorité des investisseurs accordent beaucoup trop d’importance à leurs benchmarks respectifs. Ces fameux indices sont construits sur la base de contraintes de capitalisation boursière, d’un certain nombre de trimestres consécutifs de profitabilité et aussi d’une période de cotation d’au moins d’un an. Aujourd’hui, ces contraintes ne sont plus adaptées à la vitesse à laquelle l’innovation vient chambouler le statu quo.

Grâce à des stratégies de marketing globales et digitales, des nouveaux entrants sont en mesure d’acquérir un nombre très important de clients à une vitesse phénoménale (exemple: Revolut ou Robinhood dans le secteur financier). Afin de croitre encore plus vite, les sociétés innovantes ne se concentrent pas sur la dernière ligne de leur compte de résultat. Les cash flows et nouvelles levées de capitaux sont investis agressivement dans la croissance future. Amazon n’a pas généré de profits pendant des années et il ne serait pas étonnant que des sociétés telles que Uber (près de 7 milliards de dollars de perte en 2020) ou Airbnb (perte de 4,6 milliards de dollars l’année dernière) suivent un parcours financier relativement similaire. Si les principaux indices actions continuent d’appliquer les mêmes filtres, les gérants qui n’investissent que dans les titres faisant partis des benchmarks vont donc continuer à ignorer la majorité des sociétés innovantes et nouveaux modèles d’affaires.

Fort de ce constat, Ark Invest préconise l’ajout d’une nouvelle catégorie aux portefeuilles d’actions – celle de l’innovation (cf. graphique ci-dessous).

Lorsque l’on parle d’innovation, il ne s’agit pas simplement d’une thématique à la mode pour épargnants en quête de la dernière idée d’investissement «tendance». D’après Ark Invest, les titres liés à l’innovation disruptive représentent déjà près de 6 trillions de capitalisation boursière et pourraient dépasser les 50 trillions d’ici à 10 ans. Pour les investisseurs, il s’agit d’intégrer cette tendance séculaire dans leur construction de portefeuille car l’innovation crée non seulement des opportunités mais aussi des risques.