Selon Christophe Donay et César Pérez Ruiz de Pictet, un momentum négatif en 2022 demande des investisseurs une grande adaptabilité.

La croissance en 2022? Elle est là, mais son rythme va diminuer, lentement mais sûrement. Voici le message clé des perspectives de Pictet pour 2022, une année d’atterrissage progressif en douceur et placée sous le signe du caméléon, connu pour ses capacités d’adaptation : le camouflage pour se fondre dans un environnement, le changement de couleurs pour exprimer ses émotions, l’utilisation de ses yeux, indépendamment l’un de l’autre, qui lui permettent de couvrir un champ de 180°. Sans oublier sa queue qu’il utilise comme une 5e main pour verrouiller sa position. L’investisseur de 2022 sera un caméléon, assez agile pour appréhender un univers d’investissement sensiblement différent des années précédentes, notamment du cru exceptionnel qu’a été 2021. Eclairage avec César Pérez Ruiz, CIO & Head of Investments, et Christophe Donay, Head of Asset Allocation & Macro Research, de Pictet Wealth Management.

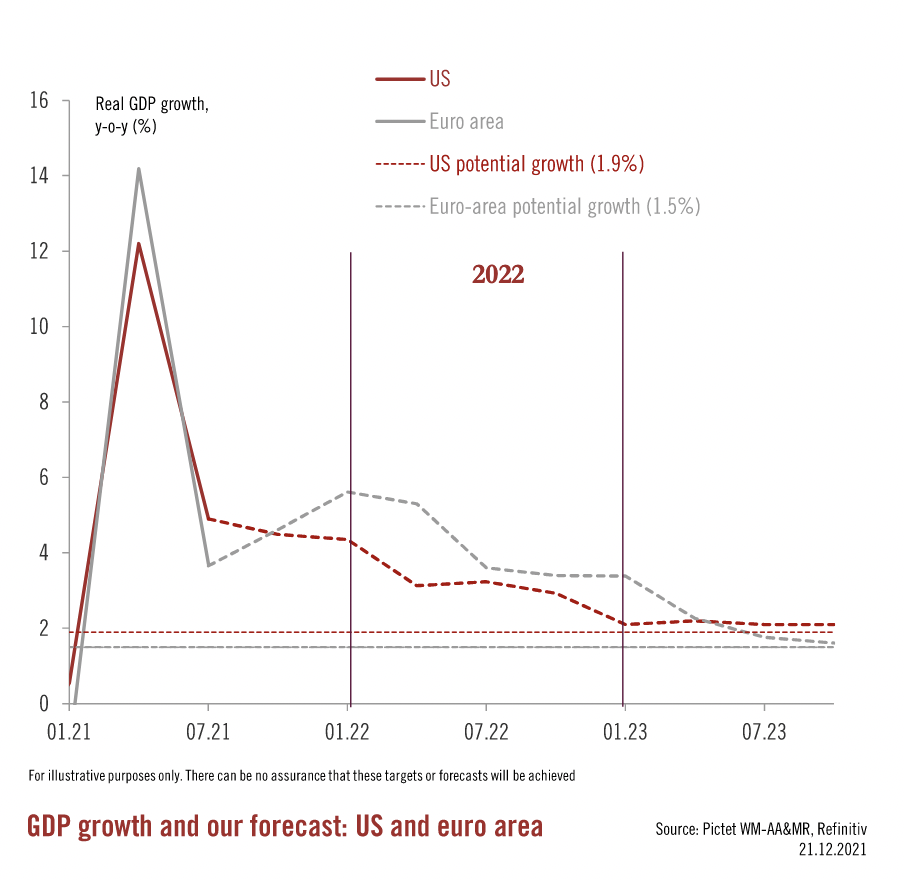

2021 ne renaîtra pas de ses cendres en 2022. Le contexte économique verra un ralentissement de la croissance dans les économies développées et en Chine. «Nous nous attendons à une normalisation très progressive de la politique monétaire ainsi que de l’inflation dans les pays de l’OCDE, explique Christophe Donay. Pour le retour aux 2% d’inflation ciblée par les banques centrales, il faudra attendre le premier semestre 2023 en Europe, le deuxième aux Etats-Unis. D’ici là, la croissance sera soutenue par la consommation avec un potentiel soutien additionnel de la transformation en consommation des excès de dépôts bancaires accumulés au cours des deux dernières années et qui représentent l’équivalent de 17% du PIB aux Etats-Unis et 6% par rapport à leur niveau moyen pré-COVID.» La croissance passera de 5% à 3%, l’économie continuera de croître mais moins vite (voire graphique).

Les taux d’intérêt également remonteront lentement mais sûrement. Ils resteront sous le taux nominal de la croissance donc attractifs. «Les marchés tablent sur un maintien des niveaux des taux d’intérêt en dessous de la croissance nominale en 2022. Ainsi, analyse Christophe Donay, le coût de financement de l’économie restera un soutien pour les économies. Concernant les banques centrales, nous n’anticipons pas de hausse de taux d’intérêt en 2022 dans l’euro-zone, la Suisse et le Japon. Par ailleurs, les banques centrales devraient freiner leur rachat d’actifs. Ainsi, leur bilan continuera à augmenter mais à un moindre le rythme qu’au cours des années précédentes.» Autrement dit, ni les hausses de taux annoncées aux Etats-Unis, ni le statu quo en Europe, en Angleterre et au Japon, ne seront en mesure de compenser l’inflation. En Chine, le gouvernement interviendra pour soutenir la croissance et éviter à tout prix, au prix notamment d’un soutien au crédit, pour éviter le risque de récession et maintenir un taux de croissance aux environ de 4,45%.

«Pour un investisseur en 2022, explique César Pérez Ruiz, la diversification passe par les matières premières, l’immobilier, et le private equity. Ainsi que par des investissements ciblés sur le segment des COCOS et des Investment grade du crédit asiatique.» 2022 verra une croissance des opérations de fusion acquisition pour couvrir les besoin de Capex de nombreux acteurs concernés au premier chef par la transition énergétique, créant des opportunités d’investissement très intéressantes. «Les actions des économies développées seront, comme en 2021, les grandes gagnantes parmi les classes d’actifs, en particulier les entreprises qui ont un grand pricing power, un fort levier opérationnel, génèrent des cash-flow, et sont peu endettées. Les GAFA, elles, devraient décevoir.»