Cette année plus qu’une autre pose la question cruciale qui sous-tend l’approche de l’investissement ESG: faut-il privilégier les résultats financiers, la durabilité ou les deux?

2022 aura été une année importante dans le développement du marché ESG, avec la mise en place progressive des règlementations européennes, et les performances très décevantes de la majorité des fonds adoptant ces principes d’investissement. Cette année plus qu’une autre pose la question cruciale qui sous-tend l’approche de l’investissement ESG: faut-il privilégier les résultats financiers, la durabilité ou les deux?

La conviction fondamentale de l’approche ESG propose de réorienter l’investissement en tenant compte des facteurs environnementaux, sociaux et de gouvernance, et d’inciter ainsi à une meilleure prise en compte de ces facteurs par les sociétés. Elle repose également sur la conviction qu’une telle approche permet une meilleure gestion de risque à court et moyen terme, et apporte, sur une longue période, de la valeur, en termes de risque et d’opportunités. Elle permettrait ainsi, en plus de son aspect éthique et de long terme, de dégager des rendements semblables ou supérieurs aux approches traditionnelles d’investissement.

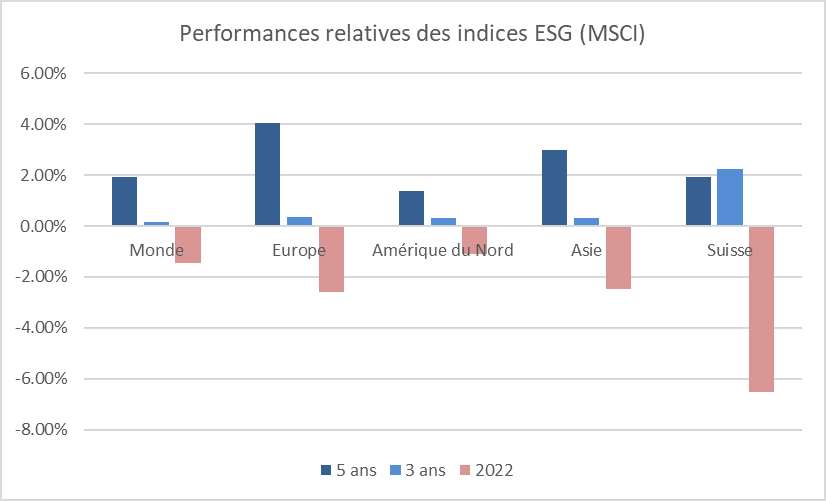

Les indices ESG ont eu par le passé une tendance à sous-pondérer les secteurs de l’énergie et à surpondérer les sociétés technologiques. Dans le contexte particulier de la crise du Covid en 2020 et 2021, marqué par l’accélération des sociétés liées à la technologie et la baisse des prix de l’énergie, les indices ESG ont ainsi largement surperformé le marché. En 2022, les performances de ces deux secteurs, dans un nouveau contexte macroéconomique et géopolitique, ont suivi une trajectoire inverse. Nous avons comparé les performances des indices MSCI standard et de leurs équivalents MSCI ESG leaders dans plusieurs régions du monde où ces deux approches sont disponibles, et en particulier en Suisse. Sur l’année 2022, les indices MSCI ESG leaders font systématiquement moins bien que leurs équivalents classiques. Cependant, sur trois ans et cinq ans, tous les indices ESG présentent encore des rendements significativement excédentaires. L’approche ESG reste ainsi globalement justifiée, malgré les mauvaises performances de l’année écoulée.

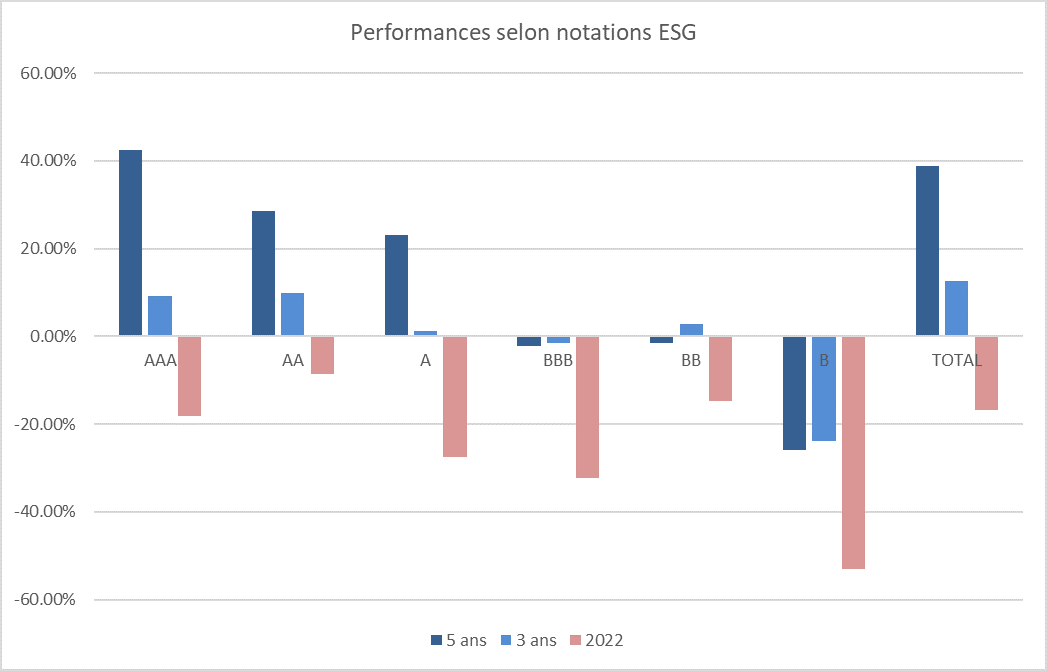

Les secteurs de l’énergie et de l’informatique représentant une faible part du marché suisse, on pourrait s’attendre à moins de sensibilité de l’investissement ESG. Paradoxalement, l’indice MSCI ESG leaders suisse présente une performance relative très largement négative sur 2022, inférieure à celles d’autres régions du monde. Parmi les explications, celle de la performance moins bonne des actions suivant leur notations ESG peut se distinguer. Afin de la vérifier, nous avons créé des portefeuilles basés sur le système de notation MSCI, de la notation AAA à la notation B, et calculé les performances de chaque sous-portefeuille en 2022, sur trois ans et sur cinq ans. Sur un horizon de temps à trois ans et cinq ans, les performances des sous-portefeuilles ayant les meilleures notations ESG restent largement supérieurs et les performances décroissent selon leur notation ESG. En 2022, malgré la performance négative de l’indice, les performances des sous-portefeuilles les mieux notés, en particulier pour la notation AA, restent en général supérieures aux portefeuilles les moins bien notés. A priori, les performances négatives des fonds ESG ne sont donc pas directement liées aux performances négatives individuelles des actions, mais plutôt à la manière dont les portefeuilles sont constitués sur la base des notations.

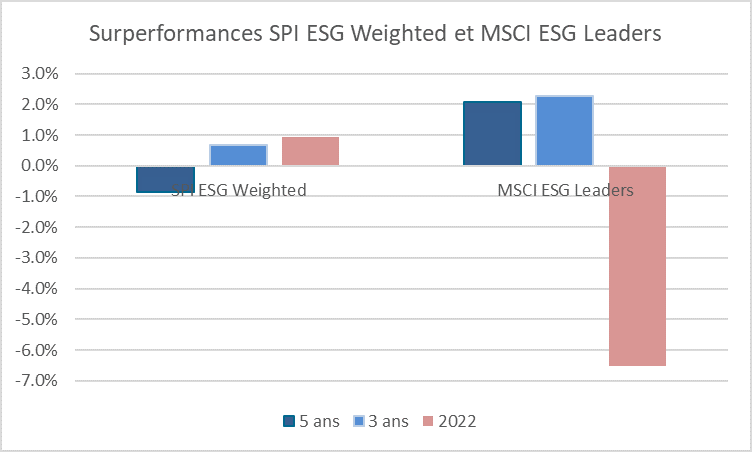

La construction d’un portefeuille ESG dépend d’abord en effet de l’analyse qui est faite de chaque société par un prestataire interne ou externe, actif au niveau mondial ou au niveau local. Cette construction dépend également de la méthodologie employée, qui offre de multiples possibilités: approche d’exclusion ou best-in-class, réduction ou non de l’univers, inclusion ou non des trends ESG, contraintes de tracking error, allocations de styles, etc. En 2021, la bourse suisse a lancé l’indice SPI ESG Weighted en se basant sur la recherche du fournisseur Inrate, avec des notations individuelles sensiblement différentes de celles de MSCI. Cet indice présente une composition plus proche de l’indice standard SPI, en procédant à peu d’exclusions et en pondérant les actions selon leurs capitalisations et leurs notations ESG. En 2022, la volatilité de cet indice est de 15,6% et présente une surperformance de +0,75% par rapport à l’indice SPI. La performance relative de l’indice suisse de MSCI ESG leaders sur la même année est par contre en recul de -6,53%, pour une plus grande volatilité de 18,9%. Comme l’illustre le graphique ci-dessous, le choix du premier indice présente un net avantage de tracking error, dans une approche de réplication de marché. Il peut potentiellement présenter aussi un désavantage de performances à plus long terme suivant le risque recherché par l’investisseur.

En termes de performances absolues et de performances relatives ESG, 2022 a été une année difficile. Sur un horizon de temps plus long, l’approche reste cependant pertinente, tant au niveau de la performance des indices que de la performance individuelle des actions. Les performances dépendent des conditions de marché, des notations, mais également des choix et des objectifs suivis pour la construction des portefeuilles. L’investissement ESG n’est donc pas qu’une question de métrique et de mesure, mais avant tout un choix d’investissement. Dans la multiplication des fonds ESG, de leurs méthodologies, de leurs approches et de leurs objectifs, l’investisseur doit d’autant mieux connaître les fonds dans lesquels il investit. Il devra les analyser en termes de performances et de profil de risque bien sûr, mais également en termes d’alignement avec ses attentes et ses convictions, dans son être non seulement d’homo economicus, mais également d’homo reciprocans1.