Certains indicateurs macroéconomiques indiquent une amélioration de la croissance économique mondiale pour cette année.

Parmi ces indicateurs macroéconomiques figurent l'influence différée de la baisse des rendements obligataires, l'effet des mesures de relance politique passées, le faible niveau des prix de l'énergie et les taux d'épargne élevés des ménages en Chine, aux États-Unis et en Europe, qui indiquent un pouvoir d'achat refoulé. La reprise a déjà été plus importante que prévue, mais les responsables de la politique économique des pays développés veulent éviter tout dérapage économique causé par les nouvelles mesures d'isolement social et rester concentrés sur le soutien à une reprise complète de l'emploi.

La pandémie a déclenché un changement de paradigme majeur, qui joue également en faveur de perspectives plus favorables, du moins à court terme. Durant 40 ans, le régime de politique macroéconomique des Etats-Unis a consisté à se prémunir contre le retour de l'inflation, à s'efforcer d'atteindre l'équilibre budgétaire et à maintenir la séparation entre les politiques monétaire et budgétaire. Ce régime est révolu pour le moment. Le moyen d'atteindre l'objectif de la Fed visant à augmenter l'inflation sera de coordonner des dépenses budgétaires.

d'ici la fin de l'année pourrait être très surprenante.

Le seul obstacle connu ou inconnu à cette perspective optimiste est le virus COVID-19 et la réactivité des gouvernements et des citoyens. Les développements prometteurs en matière de vaccins renforcent considérablement les arguments en faveur d'une reprise plus forte que prévue pour l'année. La Chine a déjà démontré ce résultat. Les autorités chinoises ont effectivement réussi à contrôler l'épidémie grâce à un respect strict des mesures d'isolement social et à des tests rigoureux. Au sein de l'économie chinoise, de nombreux secteurs sont revenus à la normale tandis que d'autres reprennent leur élan. Les résultats sont si encourageants que les autorités monétaires chinoises freinent déjà la relance. Si les vaccins s'avèrent efficaces, la reprise mondiale d'ici la fin de l'année pourrait être très surprenante.

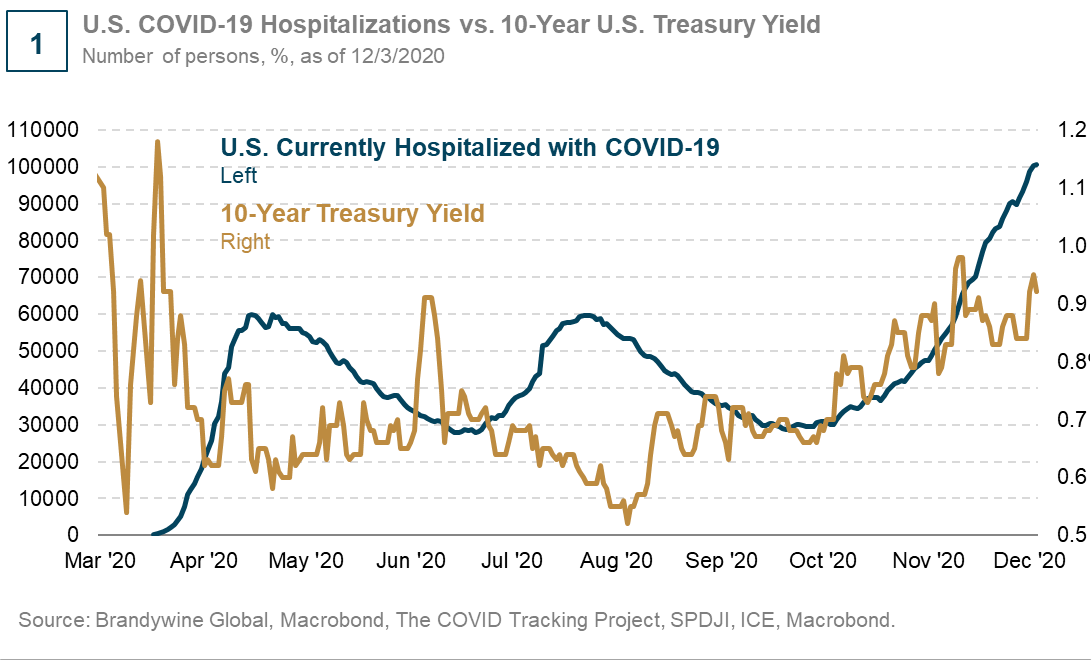

Pour déterminer la direction que pourraient prendre les marchés obligataires en 2021, il faut tenir compte de trois grandes évolutions. Tout d'abord, l'influence résiduelle du COVID-19 sur l'économie mondiale. La pandémie aura un impact sur l'activité économique tout au long du premier semestre de l'année, avec un changement significatif au second semestre. Cet impact ne sera toutefois pas linéaire dans toutes les économies. Les taux d'infection et de mortalité resteront élevés jusqu'à ce que le programme de mise en œuvre du vaccin se généralise. Nous devons cependant examiner quel scénario se reflète déjà dans le sentiment du marché obligataire. Les deux fois précédentes, lorsque les taux d'hospitalisation avoisinaient les 60’000 personnes, il y a eu une surenchère de sécurité sur les bons du Trésor. Bien que le taux d'hospitalisation soit de 100’000 personnes et risque d'augmenter, cela ne se produira pas cette fois-ci. Ce changement indique que le marché du Trésor est plus tourné vers l'avenir et commence à anticiper la normalisation en 2021, aidé en cela par la distribution généralisée des vaccins.

Le second facteur clé pour déterminer la direction des marchés obligataires internationaux consiste à élargir l'analyse de l'incertitude pour y inclure également celle «politique et économique». Ce facteur se concentre davantage sur les Etats-Unis, mais il est de portée mondiale. Contrairement au président Trump, le président élu Biden n'est pas connu pour «armer» l'incertitude, nous nous attendons donc à voir la volatilité politique globale diminuer en 2021 ainsi que par la suite.

Le troisième facteur concerne le front de la politique monétaire mondiale, où nous nous attendons également à moins d'incertitude en raison de deux éléments clés. Tout d'abord, et c'est le plus important, l'inflation ne devrait pas être un problème majeur en 2021, ce qui maintiendra la politique monétaire mondiale orientée vers des politiques plus accommodantes. Cette attente est radicalement différente de l'expérience post-crise financière mondiale (GFC) où il y a eu une ruée collective pour supprimer les mesures de relance. Le recours à des politiques «peu orthodoxes» à l'époque a suscité la crainte d'une inflation induite par la politique monétaire. Cependant, cela ne s'est jamais produit. Depuis, les banquiers centraux ont changé d'avis sur l'inflation à l'horizon 2021, en adoptant une attitude plus favorable à la hausse des prix. Ils ne la combattront pas comme cela était le cas par le passé. Si les taux devaient augmenter, nous nous attendons à une augmentation de débats sur l'utilisation potentielle de la manipulation de la courbe de rendement, mais nous n'en sommes pas encore là.

La volatilité du marché obligataire restera faible, ce qui soutiendra la recherche collective de rendement en 2021. Il convient de conjuguer cette évolution avec une diminution du rendement. Il existe aujourd'hui plus de 17’000 milliards de dollars d'équivalents d'obligations souveraines nominales à rendement négatif. En fin de compte, les titres à revenu fixe, qui offrent un rendement ajusté au risque par rapport à ce gigantesque pool d'obligations à rendement négatif, capteront des flux de capitaux hors normes. Oui, les écarts se sont déjà réduits pour la plupart des crédits non souverains, mais il y aura une plus grande marge de manœuvre. Nous pensons toutefois que ces flux de capitaux devraient être bénéfiques pour les obligations en monnaie locale des marchés émergents. Sur la base du rendement réel, elles continuent d'être attrayantes, tant en termes absolus que par rapport aux obligations des marchés développés.