Jeu dangereux: le «game of chicken» de Washington. Turbulences aux Etats-Unis: comment les investisseurs suisses doivent-ils réagir? Après le rallye boursier: les marchés chinois ont le vent en poupe.

Chaque année, on assiste à Washington à un bras de fer politique dont l’hypocrisie et l’irresponsabilité sont indignes de cette grande démocratie. Sans nécessité aucune et sous couvert du «plafond de la dette», qui n’en est pas un en réalité, les députés de l’opposition à la Chambre des représentants menacent la solvabilité des Etats-Unis. Ils mettent en péril la prospérité du pays et de l’économie mondiale pour pouvoir remporter une éventuelle victoire à la Pyrrhus, qui rappelle la fin tragique du grand classique de James Dean: «La fureur de vivre». Nous analysons cette menace et réitérons notre préférence pour une diversification internationale, les emprunts souverains des pays émergents en devise forte, les obligations d’Etat mondiales, ainsi que les actions suisses et chinoises.

En 1955, dans l’un de ses derniers films: «La fureur de vivre» («Rebel without a cause» en anglais), James Dean, alias Jim Stark, est défié par «Buzz», un voyou du gymnase (highschool), qui l’incite à participer à une téméraire épreuve de courage. Comme il vient d’arriver dans cette école, il ne veut pas passer pour un lâche. Jim et Buzz relèvent le défi qui consiste à foncer vers le bord d’une falaise avec une voiture volée: le premier à sauter hors du véhicule est considéré comme un couard, tandis que celui qui le quitte en dernier gagne ce jeu dangereux.

Jim parvient à se jeter in extremis hors de la voiture, mais Buzz reste accroché par sa veste à la portière et paie de sa vie sa prétendue victoire. Une fin tragique. Ce jeu, qui consiste à se faire peur («game of chicken» en anglais), constitue la métaphore centrale de ce film que j’ai revu récemment. Il s’agit en fait d’une génération d’adolescents rebelles et déstabilisés par une peur diffuse de l’avenir, qui pensent à tort n’avoir rien à perdre. Ils sont donc prêts à risquer le tout pour le tout. Le film a été interdit par la censure en Angleterre, en Espagne et en Nouvelle-Zélande jusqu’au milieu des années 1960, car on craignait que l’affrontement entre les deux protagonistes, mis en scène avec beaucoup de suspense, ne déclenche des émeutes parmi les jeunes. Mais les temps changent. Ce qui était perçu à l’époque comme une recherche de la bagarre par des voyous réfractaires se retrouve désormais au cœur de la démocratie américaine, sous la forme d’un bras de fer politique menaçant de précipiter le pays dans le gouffre.

Le «game of chicken» est devenu un concept important en sciences politiques et économiques. John Nash1 (1928 – 2015), futur prix Nobel, s’y est intéressé de près à partir des années 1950. Actuellement, ce n’est pas au cinéma que ce jeu se répète, mais à la Chambre des représentants américaine. Il s’agit d’un drame politique hypocrite dans lequel la (prétendue) solvabilité des Etats-Unis devient un jouet entre les mains de députés d’opposition inflexibles. Rappelons que depuis 1960, le «plafond de la dette» a été relevé 78 fois au total: 49 fois sous des présidents républicains et 29 fois sous des présidents démocrates. Mais ce qui n’était généralement qu’une simple formalité auparavant pourrait générer une calamité cette année. De quoi retourne-t-il?

Le plafond de la dette, qui n’en est pas un

Disons d’emblée que ce fameux «plafond de la dette» est une notion ambiguë et un anachronisme. En effet, il n’a rien à voir avec un concept d’équilibre budgétaire réglé par la loi, qui obligerait les responsables politiques à respecter un certain rapport entre les dépenses et les recettes. Il s’agit plutôt de la dernière signature par laquelle la Chambre des représentants valide les obligations de paiement déjà contractées par l’Etat. Autrement dit, le débat sur le plafond de la dette ne porte pas sur la limitation des dépenses futures, mais sur le respect d’engagements financiers pris depuis longtemps.

Par conséquent, si la Chambre des représentants empêche a posteriori, de manière arbitraire, le règlement d’engagements valables, c’est un peu comme si l’on refusait d’honorer une facture d’artisan simplement parce que le budget du ménage a fondu dans l’intervalle. Un tel retard de paiement illégal entraîne normalement des poursuites, voire une exécution forcée ou l’insolvabilité.

C’est précisément ce danger que font planer les députés de l’opposition républicaine dans le cadre de ce «game of chicken» porteur d’un énorme risque pour le monde entier. Du point de vue du marché des capitaux, il faut considérer les choses de la manière suivante: quiconque met en péril la solvabilité nationale sans aucune nécessité joue avec le feu. Si les Etats-Unis devaient se retrouver dans l’incapacité d’assurer le service la dette souveraine, ils déclencheraient immédiatement un incendie sur les marchés des capitaux mondiaux et plongeraient les pays dans une profonde récession.

Certes, ce spectacle politique désolant n’a jamais eu une telle issue. Mais il est déjà arrivé que la «ligne rouge» soit frôlée. En 2011, par exemple, les Etats-Unis ont perdu leur rating AAA pour cette raison et payé cette année-là des intérêts plus élevés, de l’ordre de 1,3 milliard de dollars.2 En outre, l’Etat a suspendu le paiement des salaires pendant plusieurs mois et a été contraint de geler immédiatement les tâches d’utilité publique dans les domaines de la sécurité, de l’éducation, de la santé et des infrastructures. En ce qui concerne le service de la dette, la ligne rouge n’a pas été franchie, mais quelles garanties avons-nous que cela ne se produira jamais?

Cette année, la situation s’aggrave: les Etats-Unis doivent émettre plus de bons du Trésor qu’ils ne l’ont jamais fait jusqu’ici, un point qui étaye surtout la position des républicains désireux de priver le pays de sa solvabilité jusqu’à ce qu’ils remportent leur victoire à la Pyrrhus. Les 15 tours de scrutin et les concessions politiques sans précédent qui ont été nécessaires pour parvenir à l’élection du nouveau président républicain du Congrès, Kevin McCarthy, mettent en évidence les profonds clivages au sein de ce parti et entre ses députés. Ce sont précisément ces fortes dissentions qui augmentent le risque d’une issue tragique au conflit. «Car ils ne savent pas ce qu’ils font» (titre allemand du film: «La fureur de vivre»).

Le budget désastreux de l’ex-première ministre britannique, Liz Truss, a montré en octobre dernier à quel point de telles constellations pouvaient être dangereuses. Non seulement il lui a coûté son poste après seulement 44 jours au pouvoir, mais il s’en est fallu de peu qu’il n’entraîne l’insolvabilité des caisses de pension et du pays tout entier. Ce n’est que grâce à une capitulation sans conditions de la Banque d’Angleterre, qui a acheté sans compter des obligations d’Etat à leur ancien cours, que l’impensable a été évité. Est-il possible qu’un tel «accident» se produise également outre-Atlantique? La réponse est probablement oui.

Quels sont les enjeux?

Les enjeux financiers primaires à eux seuls seraient déjà énormes, ce qui pourrait déclencher le triste bras de fer susceptible de compromettre la solvabilité des Etats-Unis. S’y ajouterait le risque d’une crise économique mondiale et d’une crise des marchés des capitaux.

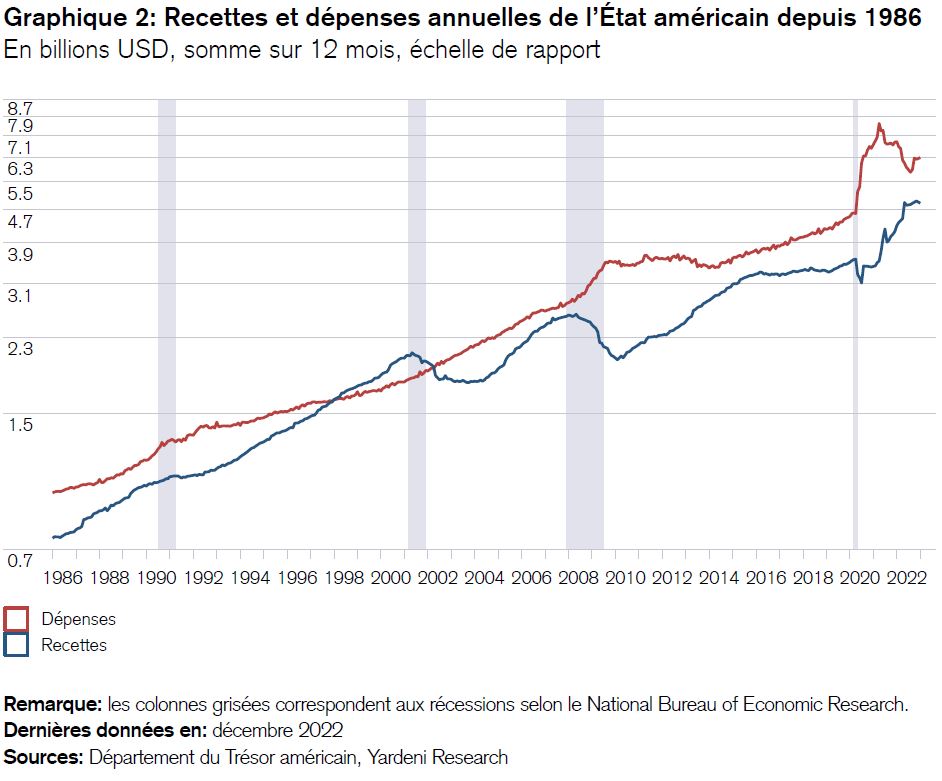

Premièrement, il y a l’actuel déficit budgétaire américain: au cours des douze derniers mois, l’Etat a engrangé des recettes d’un montant de 4900 milliards de dollars, tandis que ses dépenses ont atteint 6300 milliards, soit un déficit de 1400 milliards.

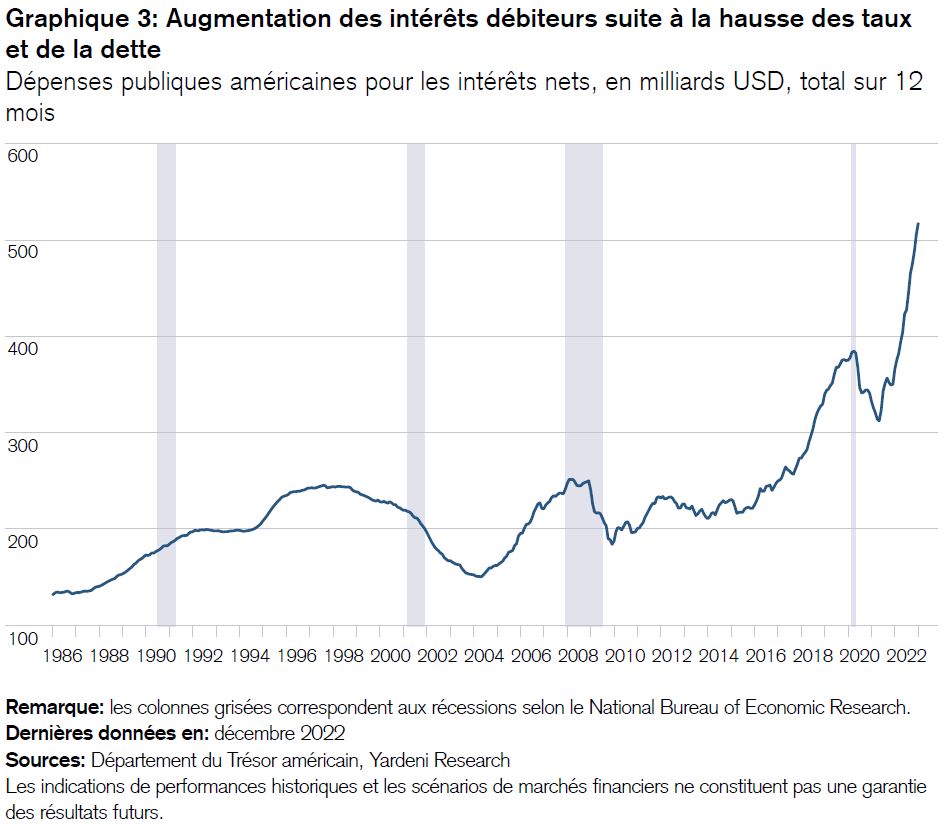

Deuxièmement, le service de la dette: c’est actuellement la catégorie de dépenses du budget américain qui augmente le plus rapidement. Rien d’étonnant à cela après toutes les mesures de relance liées à la pandémie de COVID-19 et la période de taux d’intérêt nuls. En 2022, l’Etat américain a payé au total 517 milliards de dollars d’intérêts sur ses emprunts.

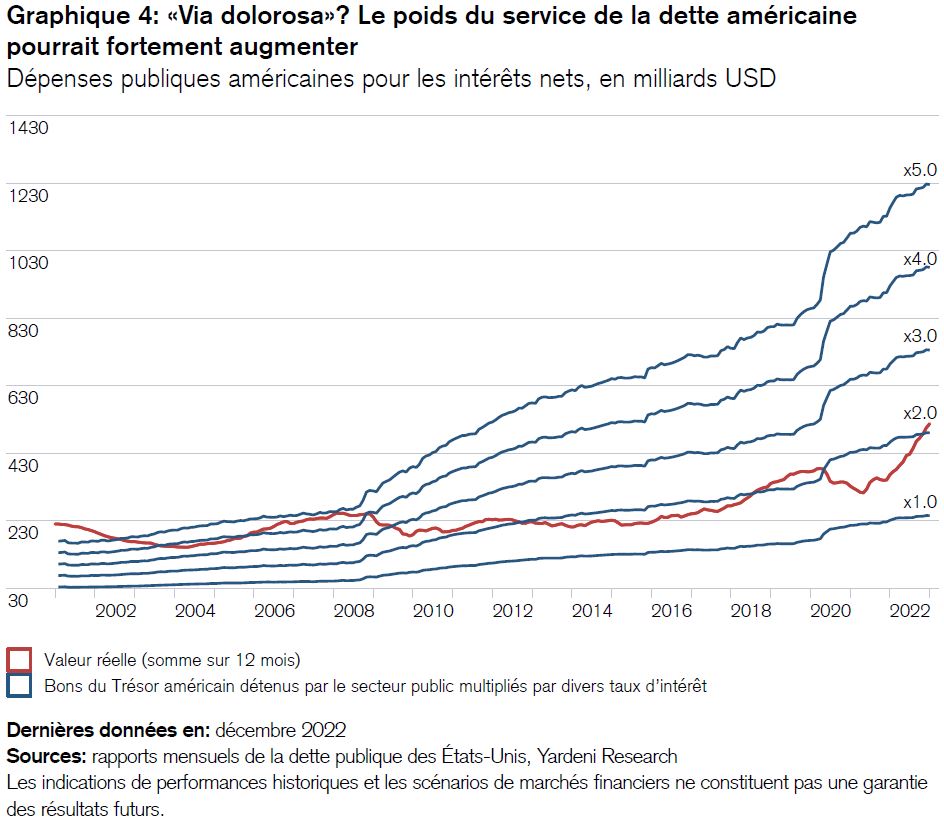

Troisièmement, la progression des futurs taux d’intérêt de la dette américaine ressemblera à une «via dolorosa» jalonnée de renoncements. En effet, le récent revirement des taux d’intérêt rendra tout nouveau refinancement plus coûteux, avec un taux moyen actuel de quelque 2%. Dès que celui-ci atteindra 4% sur le marché des capitaux, le service de la dette s’élèvera à plus de 1000 milliards de dollars américains. Et une hausse de taux comparable à celle de 2011 pourrait le doubler.

Disons-le d’emblée: nous ne pensons pas que le scénario catastrophe d’un défaut de paiement des Etats-Unis se concrétisera. Néanmoins, cette menace agite déjà les marchés et pourrait induire des fluctuations à la baisse comme à la hausse, à l’instar d’un film policier à suspense dont le dénouement suscite le soulagement. Voici quelques réflexions à cet égard:

- Les investisseurs ne devraient pas trop jouer avec le timing du marché. Une diversification à l’échelle mondiale est la meilleure solution dans les périodes mouvementées.

- Il ne faut guère espérer trouver des failles juridiques dans l’administration américaine. Même si le Département du Trésor peut recourir à une série de mesures d’urgence3, celles-ci ne permettront probablement de gagner du temps que jusqu’au troisième trimestre au plus tard. Seule la Chambre des représentants, non le gouvernement, est en mesure de résoudre le conflit. Souhaiter que le Département du Trésor puisse frapper une «pièce de 1000 milliards de dollars» pour s’en sortir n’a pas de sens.

- Une augmentation des impôts ne peut pas non plus écarter le risque: premièrement parce qu’elle ne déploiera ses effets que bien plus tard et, deuxièmement, parce qu’elle ne permettra pas de remporter la majorité dans la précampagne actuelle en vue de la prochaine élection présidentielle.

- Une «épée de Damoclès» politique reste donc suspendue. Elle est susceptible d’affecter le dollar américain, les taux d’intérêt et, bien entendu, les actions. Si elle devait inciter un trop grand nombre d’acheteurs à fuir les ventes aux enchères de bons du Trésor américain, la Réserve fédérale pourrait être contrainte d’intervenir. En bref, ce qui s’est produit en Grande-Bretagne en 2022 pourrait se répéter aux Etats-Unis en 2023.

- Je recommande la lecture d’une étude publiée dans l’intervalle par mes collègues sous le titre «Investir sur le marché suisse. Nos experts répondent à 10 questions». Même si leurs recommandations sont d’ordre général, elles revêtent un caractère particulièrement urgent au vu des évolutions actuelles. Il s’agit notamment de questions relatives aux placements qui concernent la vigueur du franc suisse, la mondialisation dans les portefeuilles, la valeur ajoutée des critères ESG4, le logement en propriété en tant qu’investissement, les financements après le revirement des taux d’intérêt, ou encore les liquidités, le luxe et l’or.

Dans la «tourmente» actuelle, nous continuons de miser sur des solutions qui ont fait leurs preuves, et ce avec une confiance justifiée. Il s’agit de la diversification des placements à l’échelle internationale, de la surpondération des emprunts souverains des pays émergents en monnaie forte et des obligations d’Etat mondiales, ainsi que d’une préférence pour les actions suisses et chinoises.

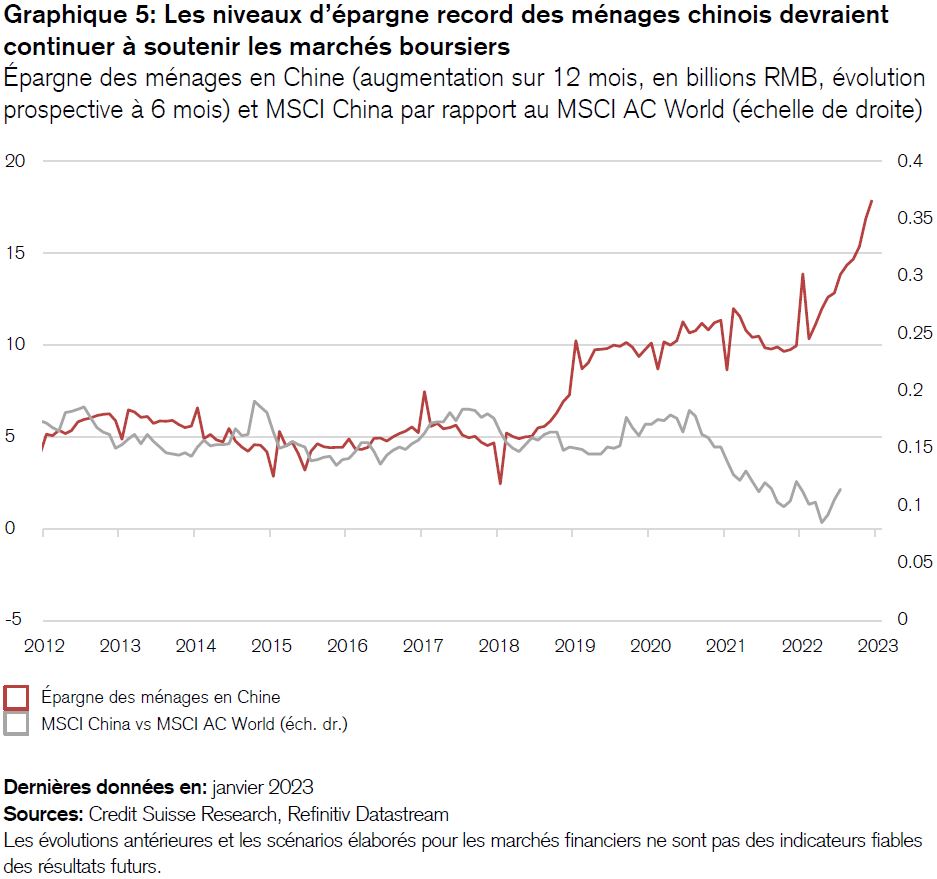

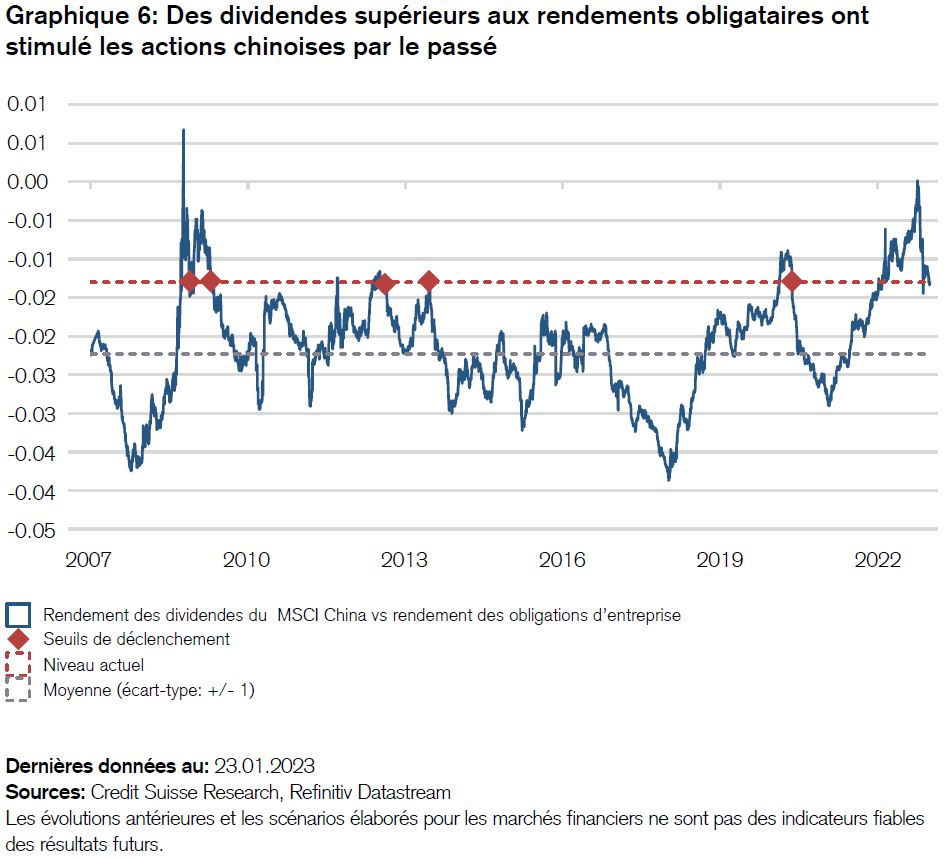

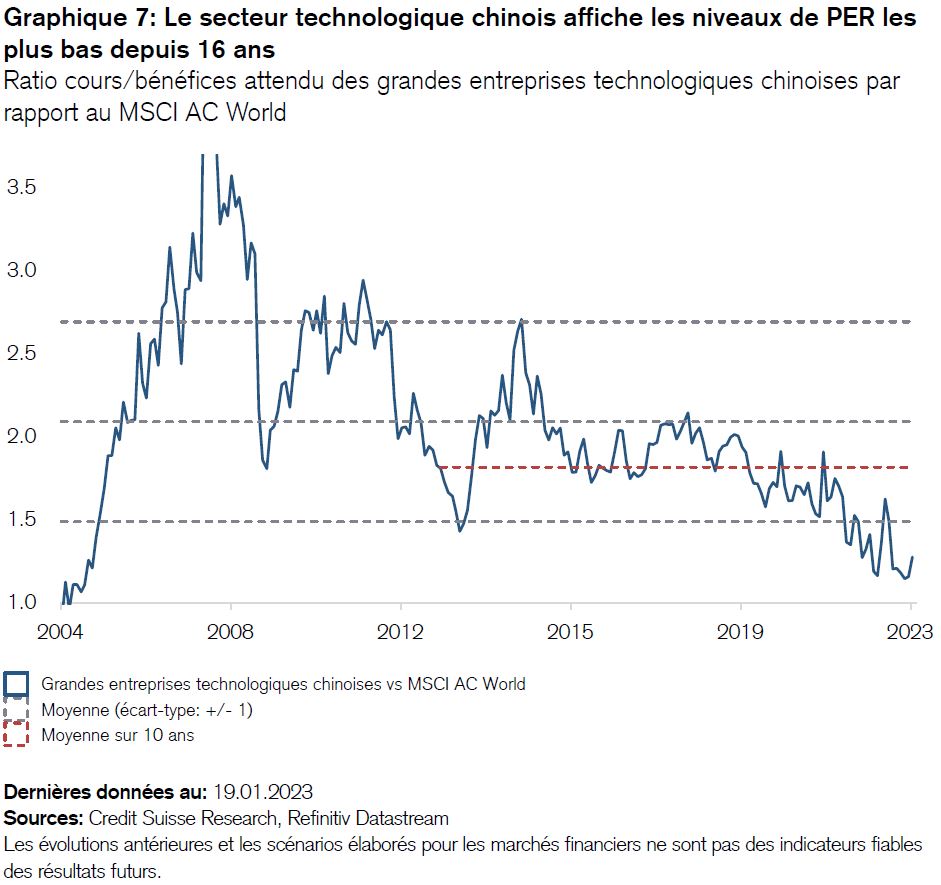

Lorsque nous avons relevé au niveau «surperformance» les perspectives d’évolution des actions chinoises le 19 décembre 2022, nous pouvions difficilement imaginer qu’elles progresseraient de plus de 15% en l’espace d’un mois seulement. Cette envolée est attribuable à la décision inattendue prise par Pékin de mettre fin du jour au lendemain à sa désastreuse politique du «zéro Covid».

Trois graphiques illustrent mieux que de longs discours les raisons pour lesquelles nous misons sur une poursuite de la reprise des marchés, laquelle offre également une opportunité bienvenue de diversification. C’est du moins notre avis.

En résumé: alors que nos économistes révisent à la hausse leurs prévisions de croissance pour l’Europe puisque la crise énergétique a été évitée, de nouvelles menaces surgissent outre-Atlantique. Néanmoins, c’est aussi et même surtout en période de crise que des opportunités se présentent. Ce qui amène à se poser une fois de plus la question: «Should I stay or should I go?» (dois-je rester ou partir?). Rappelons que la diversification à l’échelle mondiale constitue la meilleure protection contre les mauvaises surprises.

«Time in the market beats timing the market» (le temps passé sur le marché l’emporte sur le timing du marché).

2 US Government Accountability Office | Debt Limit: Analysis of 2011-2012 Actions Taken and Effect of Delayed Increase on Borrowing Costs

3 US Department of Treasury | Description of the Extraordinary Measures

4 ESG correspond aux facteurs environnementaux, sociaux et de gouvernance (Environmental, Social and Governance).