Main d’oeuvre qualifiée: où est-elle passée? Taureaux vs ours: que signifient les revirements sur les marchés?

Un grand classique, mais pas seulement pour les cinéphiles! Le titre de cette légendaire adaptation cinématographique du roman éponyme en 1939 est devenu une expression courante il y a longtemps. Les entrepreneurs suisses perçoivent la pénurie de main-d’œuvre qualifiée comme si celle-ci avait été «emportée par le vent». C’est la préoccupation qu’ils expriment encore le plus fréquemment. Pourtant, bon nombre d’entre eux estiment que 2022 a été une bonne année. Mieux encore: leurs carnets de commandes sont pleins. Mais le personnel fait défaut, tout comme les matières premières attendues depuis longtemps, qui semblent avoir été emportées par le vent elles aussi. En parallèle, les investisseurs se demandent: qu’en est-il des inquiétudes concernant les coupures de courant, l’inflation, la récession et la toute-puissance du dollar américain? Et où sont passés les ours? Nous nous penchons sur ces questions, resituons la dynamique dans le contexte actuel et mettons en évidence la valeur ajoutée d’une stratégie judicieuse qui résiste au vent et aux intempéries.

Depuis le début de l’année, je suis quotidiennement en contact avec des entrepreneurs, des décideurs et des investisseurs suisses. Alors que ces derniers s’étonnent du revirement boursier, les chefs d’entreprise s’inquiètent surtout de la pénurie de main-d’œuvre qualifiée. Ce n’est pas étonnant, car leurs carnets sont bien remplis. Certains reçoivent tous les jours des commandes de Chine. Après la période de confinement, cet immense pays a de nouveau soif d’importations. En Europe et aux Etats-Unis également, la plupart des affaires se portent mieux que prévu.

L’agence de placement x28 estime qu’il y a actuellement quelque 260’000 postes vacants à pourvoir en Suisse, alors que l’on y compte près de 97’000 chômeurs. Même si chacun d’eux pouvait être employé en réponse à cette demande, cela ne comblerait pas le déficit. Une enquête récente menée par l’Union patronale suisse brosse un tableau similaire.1

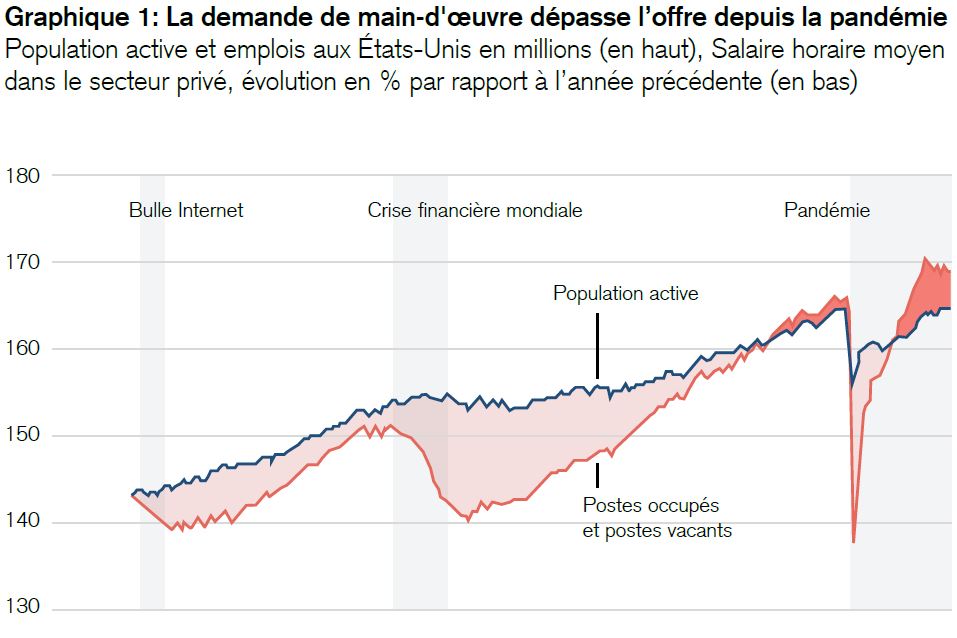

Examinons tout d’abord quelques faits de plus près: après la crise sanitaire, l’offre de main-d’œuvre dans de nombreux pays industrialisés a retrouvé son niveau prépandémique, mais elle a été dépassée par la demande. L’évolution aux Etats-Unis illustre bien ce phénomène étant donné la qualité des données disponibles. Depuis la pandémie, la demande de main-d’œuvre y a augmenté d’environ trois millions de personnes, ce qui représente quelque 3% de la population active, comme l’a récemment publié «The Economist». Cela a entraîné des hausses de salaires supérieures à la moyenne, en particulier dans les catégories de revenus inférieurs, où le manque de personnel se fait le plus sentir (cf. graph. 1). De l’avis de certains, la quête accrue de flexibilité en termes d’horaires de travail aggrave la pénurie. Mais une étude récente de Lee, Park et Shin2 confirme que les modèles de travail à temps partiel concernent surtout les postes bien rémunérés dans des activités exigeantes, tandis que le manque de personnel s’observe surtout dans des catégories d’emplois plus simples, aux salaires inférieurs.

Comment rééquilibrer l’offre et la demande de main-d’œuvre de manière à éviter une hausse durable des salaires? Il est évident que dans un contexte de récession, la demande de personnel reculerait. Et les banques centrales œuvrent en ce sens afin d’induire une détente sur le marché du travail et de contrer ainsi la progression des salaires. Mais il n’y a pas trace de récession en Suisse. Au contraire, bon nombre d’entrepreneurs se plaignent d’avoir trop de commandes étant donné que la main-d’œuvre et les matériaux pour les honorer leur font défaut. Et aucun d’entre eux ne souhaite licencier. Dans les circonstances actuelles en particulier, ils ne veulent pas perdre de sitôt le personnel qualifié qu’ils ont eu tant de mal à recruter.

Alors, comment accroître l’offre? La main-d’œuvre étrangère pourrait contribuer à remédier au problème. Mais sur le plan politique, on observe un peu partout des réticences à l’égard d’une augmentation de l’immigration ou du nombre de frontaliers. Le salaire moyen dans le nord de l’Italie est nettement inférieur à la rémunération minimum au Tessin, qui s’élève à quelque 3300 francs. Par conséquent, le flot de frontaliers grossit inexorablement, ce qui suscite des critiques sur la scène politique.

Une flexibilisation de l’âge de la retraite permettrait également d’accroître l’offre de main-d’œuvre. Mais les manifestations actuelles organisées en France contre un simple relèvement modéré et progressif de cet âge à 64 ans (à titre de comparaison, il sera porté à 67 ans en Allemagne d’ici à 2031) font douter de la capacité de la majorité à faire adopter une telle mesure.

Sur le plan de la demande uniquement, l’automatisation et une hausse de la productivité permettraient d’atténuer la pénurie de main-d’œuvre. De fait, les entreprises ont presque toutes réussi à augmenter leur productivité de manière significative depuis la pandémie. En outre, d’autres mesures apportent un soutien: adaptation des prix, modification de la gamme et de la conception des produits, amélioration des processus, numérisation et automatisation. Alors que la plupart des entrepreneurs me confirment qu’ils ont encore une marge de progression en matière de productivité, certains déplorent sa contraction. Nous verrons bien.

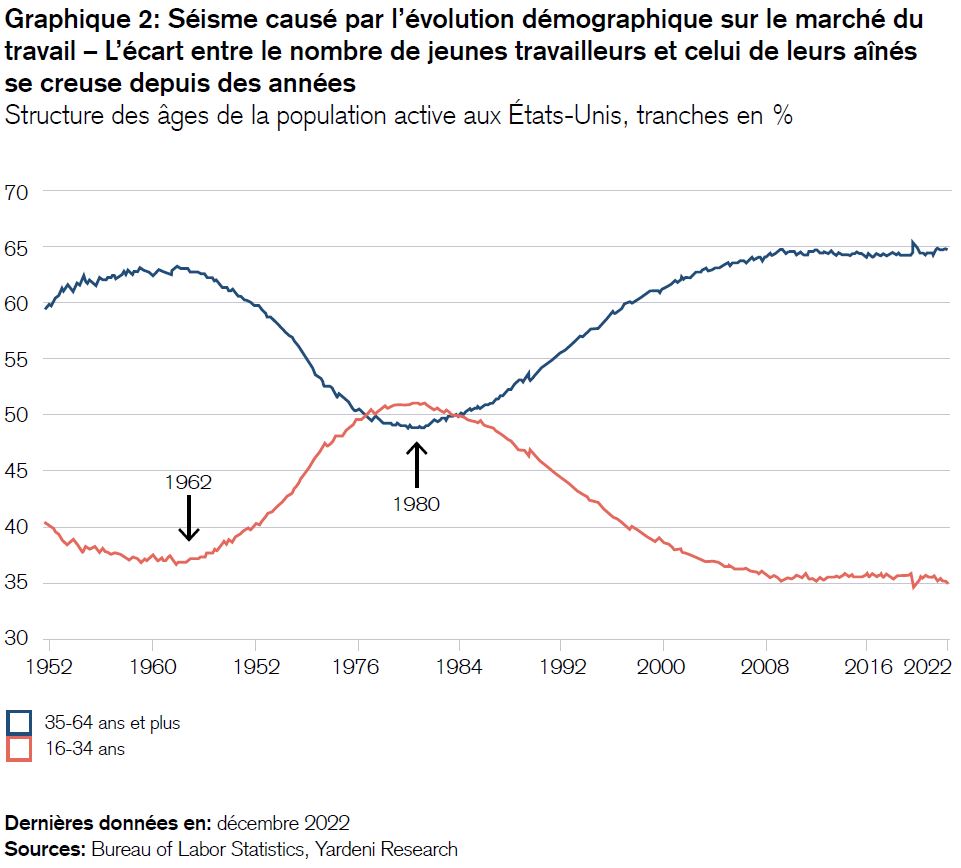

D’un point de vue structurel, il est probable que la pénurie de main-d’œuvre qualifiée se prolongera quoi qu’il arrive, les raisons étant avant tout démographiques (cf. graph. 2). En effet, les baby-boomers arrivent à l’âge de la retraite, parfois de manière anticipée. Et ce nombre important de départs coïncide avec une augmentation de la demande de salariés issus de générations plus jeunes. Or, comme ceux-ci ne sont tout simplement pas assez nombreux pour prendre la relève, la demande continue de croître: les efforts déployés à l’échelle internationale dans des domaines tels que les infrastructures, la transition énergétique, la démondialisation ou encore l’armement induisent une «revanche de la vieille économie», qui requiert beaucoup de personnel. Avec le vieillissement démographique, surtout en Europe et au Japon, les besoins en soins de santé du groupe croissant des seniors augmentent également. Les perspectives sont donc bonnes pour les jeunes qui entrent dans la vie active et pour les travailleurs, ainsi que pour les innovations visant à accroître la productivité.

Les retournements de situation sur les marchés boursiers ressemblent un peu à ceux qu’on observe en football. Le FC Zurich, qui était champion de Suisse en 2022, tente d’enrayer sa dégringolade dans le classement en 2023. Le vent peut tourner rapidement. Il faut s’attendre à des revirements soudains, même dans la rivalité permanente entre les taureaux et les ours. Mais trouver le bon timing pour se positionner est une entreprise délicate. Mieux vaut être investi à long terme, selon une stratégie clairement définie et en visant une bonne diversification. C’est le secret des investisseurs performants.

Penchons-nous sur le rallye boursier observé entre le 12 octobre 2022 et le début de cette semaine.3 C’est en Chine et en Europe que les marchés ont affiché la plus forte reprise, une évolution qui s’explique par deux facteurs: d’une part, ils avaient chuté à des niveaux particulièrement bas, d’autre part, les taux d’intérêt directeurs ne peuvent pas encore y livrer une concurrence comparable à celle constatée aux Etats-Unis, où des taux d’intérêt supérieurs attirent des capitaux de placement, au détriment notamment des valeurs technologiques.

Voici un aperçu des hausses enregistrées (selon les indices régionaux MSCI en USD): Italie +45,9%, Allemagne +41,6%, Chine +32,4%, UEM +38,9%, Europe +31,3%, Royaume-Uni +26,7%, marchés émergents d’Asie +23,2%, Suisse +19,8%, marchés émergents +19,9%, Japon +19,7%, monde +18,2%, Etats-Unis +14,4%, marchés émergents d’Amérique latine +10,9%. Les obligations ont également bien progressé. Les emprunts en dollars américains des pays émergents ont même signé une performance similaire à celle des actions américaines. Les taureaux ont donc remporté une manche.

Mais je le répète encore: il n’est pas possible d’anticiper de telles évolutions. Par conséquent, il faut être investi, voilà ce qui compte vraiment. Comme notre allocation stratégique des actifs (SAA) présente un degré d’investissement important, notre House View a pu bénéficier d’une grande partie de ce redressement boursier. De plus, le biais de certains Supertrends en faveur des titres de valeur (nos titres préférés en Chine et en Suisse) ainsi que la surpondération des obligations d’Etat et des emprunts des marchés émergents en monnaie forte ont eu un impact positif.

Il ne fait aucun doute que les ratios cours/bénéfices à terme de ces indices ont également augmenté et atteignent actuellement 18,4 aux Etats-Unis, 17,6 en Suisse, 16,2 à l’échelle mondiale, 12,6 dans l’UEM, 12,7 au Japon, 12,2 sur les marchés émergents et 10,4 au Royaume-Uni. Nous sommes néanmoins préoccupés par le fait que ces ratios pourraient s’élever rapidement dans ces pays et régions si les prévisions bénéficiaires devaient être revues à la baisse.

Avec le revirement des marchés boursiers, le vent a également tourné pour le dollar et pour l’or. Alors que le premier a chuté à 93 centimes suisses, le second brille d'un nouvel éclat. L'once est à nouveau supérieure à 1900 dollars américains, contre un cours inférieur à 1700 dollars en octobre dernier. Les fluctuations du billet vert et du métal jaune reflètent-elles un accord discret entre l'Opep+ et les BRICS? C’est bien possible. Nous en avons déjà discuté ici il y a trois semaines, dans la lettre hebdomadaire intitulée «Triomphe et tragédie de l’Occident».

Comment situer cette dynamique? Trois réflexions à ce sujet:

- Une bonne stratégie est le principal facteur de performance. C’est ce que confirme la valeur ajoutée découlant de notre SAA depuis de nombreuses années. En octobre 2022, nous avons maintenu la part des actions, relevée en dernier lieu à 50% («profil équilibré»), tout en augmentant celle des obligations de 2,5% aux dépens des hedge funds. Ces deux interventions devraient apporter une contribution précieuse à la performance, tout comme une bonne diversification à l’échelle mondiale. Notre approche stratégique et la diversification demeurent d’actualité en 2023.

- La prudence reste de mise sur le plan tactique. Les valorisations des actions étant relativement élevées, les obligations constituent une alternative intéressante, à nos yeux. Les marges bénéficiaires record devraient s’orienter à la baisse plutôt qu’à la hausse.4 Dans de telles périodes, la prudence, la patience et la sélectivité sont de précieuses vertus. Nos Supertrends favoris, à savoir le changement climatique et la transition énergétique, offrent des perspectives de croissance, les cours y étant plutôt bas.

- La lutte entre les titres de «croissance» et les titres de «valeur» retient également l’attention. Alors que les PER des premiers ont baissé, évoluant d’un niveau de 30 à un seuil inférieur à 20, les PER moyens des seconds ont augmenté, passant de 12 à plus de 16. Si les deux catégories de titres sont aussi chères l’une que l’autre, l’orientation «croissance» sera probablement à nouveau la meilleure option. Certains cycles se répètent.

Une bonne stratégie de placement sert de boussole, de voile et parfois d’ancre dans la tempête. Voici deux réflexions à ce sujet:

Lorsque les vagues boursières menacent de nous faire dévier de notre trajectoire, il est indispensable de posséder une boussole stratégique. Opérer des ajustements réguliers et précis pour garder le cap est un précieuse activité routinière qui exige prudence et concentration.

Par ailleurs, toute stratégie, aussi bonne soit-elle, doit être révisée à intervalles réguliers. C’est ce que nous faisons annuellement, en remettant en question toutes les hypothèses émises pour les marchés des capitaux. Pour éviter d’y générer des mouvements sous l’effet des modifications apportées à notre SAA, nous ne communiquons celles-ci qu’une fois toutes les transactions achevées. C’est ainsi que nous avons annoncé cette semaine le relèvement de la part des obligations aux dépens des hedge funds. En parallèle, nous maintenons notre importante pondération d’actions (50%, voir ci-dessus). Dans la mesure du possible, nous investissons sur la base de thèmes, conformément à nos Supertrends5.

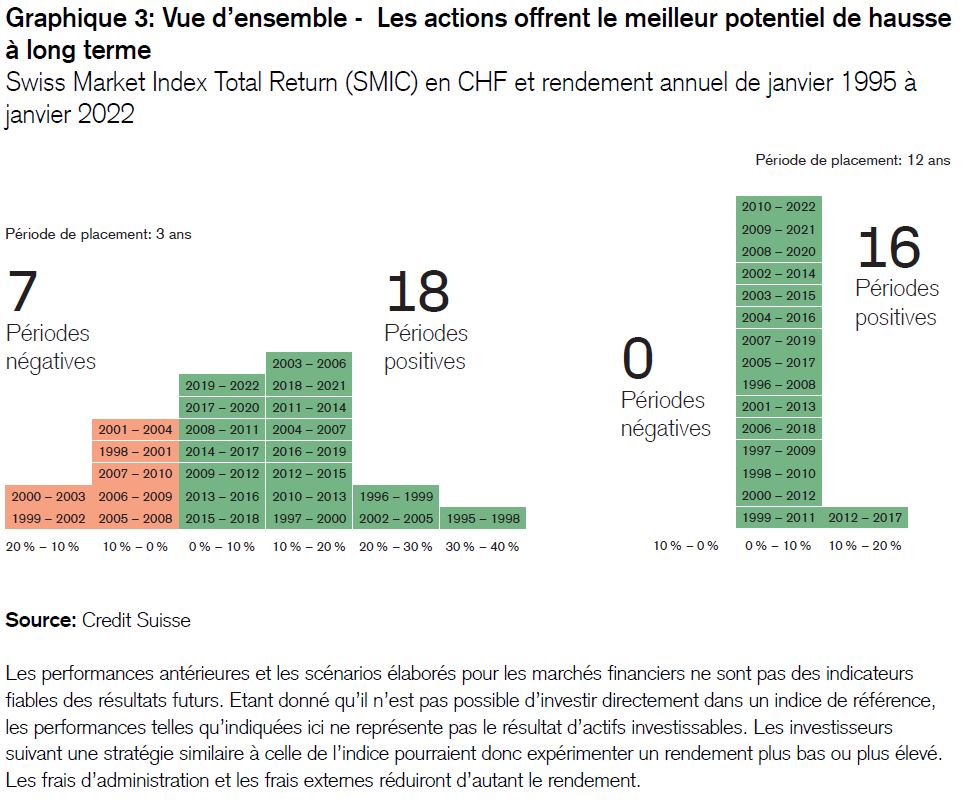

A titre d’exemple, il est intéressant de jeter un coup d’œil rétrospectif sur le SMI, un indice boursier suisse relativement récent. Depuis 1995, il a connu une évolution positive pendant environ trois périodes de trois ans sur quatre et sur l’ensemble des périodes de 12 ans (cf. graph. 3). Une stratégie de placement équilibrée en francs suisses a même débouché sur des résultats favorables pendant toutes les périodes de trois ans grâce à sa part d’obligations. Bien entendu, elle a généré un rendement cumulé inférieur à celui d’un portefeuille composé d’actions uniquement.

En résumé, l’histoire de l’économie et des marchés confirme à sa manière la citation attribuée à Oscar Wilde: «Tout finit par s’arranger, et si ce n’est pas le cas, c’est que ce n’est pas encore fini».

2 D. Lee, J. Park and Y. Shin (2023) | Where Are the Workers? From Great Resignation to Quiet Quitting (NBER Working Paper)

3 Toutes les données de marché proviennent de Bloomberg, au 31.01.2023. Les performances antérieures et les scénarios élaborés pour les marchés financiers ne sont pas des indicateurs fiables des résultats futurs.

4 Dans la mesure où ces supports contiennent des déclarations sur l’avenir, celles-ci ont un caractère prévisionnel et sont donc soumises à divers risques et incertitudes. Elles ne constituent pas une garantie de résultats futurs.

5 Credit Suisse | Supertrends