Sur les 30 entreprises du SLI, 24 sont prises en compte dans l’étude réalisée par Willis Towers Watson dans le but de comparer les plans de prévoyance et les prestations qui en découlent.

Une lueur se dessine au bout du tunnel: depuis plusieurs années, les prévisions des rentes de vieillesse des caisses de pension ne diminuent plus et sont désormais stables. De plus, les tendances à l’individualisation s’accentuent. Alors que différents plans d’épargne au choix se sont d’ores et déjà répandus et sont désormais proposés par la quasi-totalité des entreprises étudiées, les plans 1e, encore rares, gagnent du terrain. Cette évolution a une influence positive sur les capitaux de vieillesse au moment du départ à la retraite. Tels sont les résultats de la dernière étude de benchmarking de Willis Towers Watson, qui analyse les plans de prévoyance des entreprises entrant dans la composition de l’indice boursier SLI.

Cette étude est régulièrement réalisée par Willis Towers Watson dans le but de comparer les plans de prévoyance et les prestations qui en découlent. Elle analyse les principales caractéristiques des plans de prévoyance suisses des entreprises entrant dans la composition de l’indice boursier SLI et compare les montants effectifs des prestations. Sur les 30 entreprises du SLI, 24 sont prises en compte dans l’étude 2021.

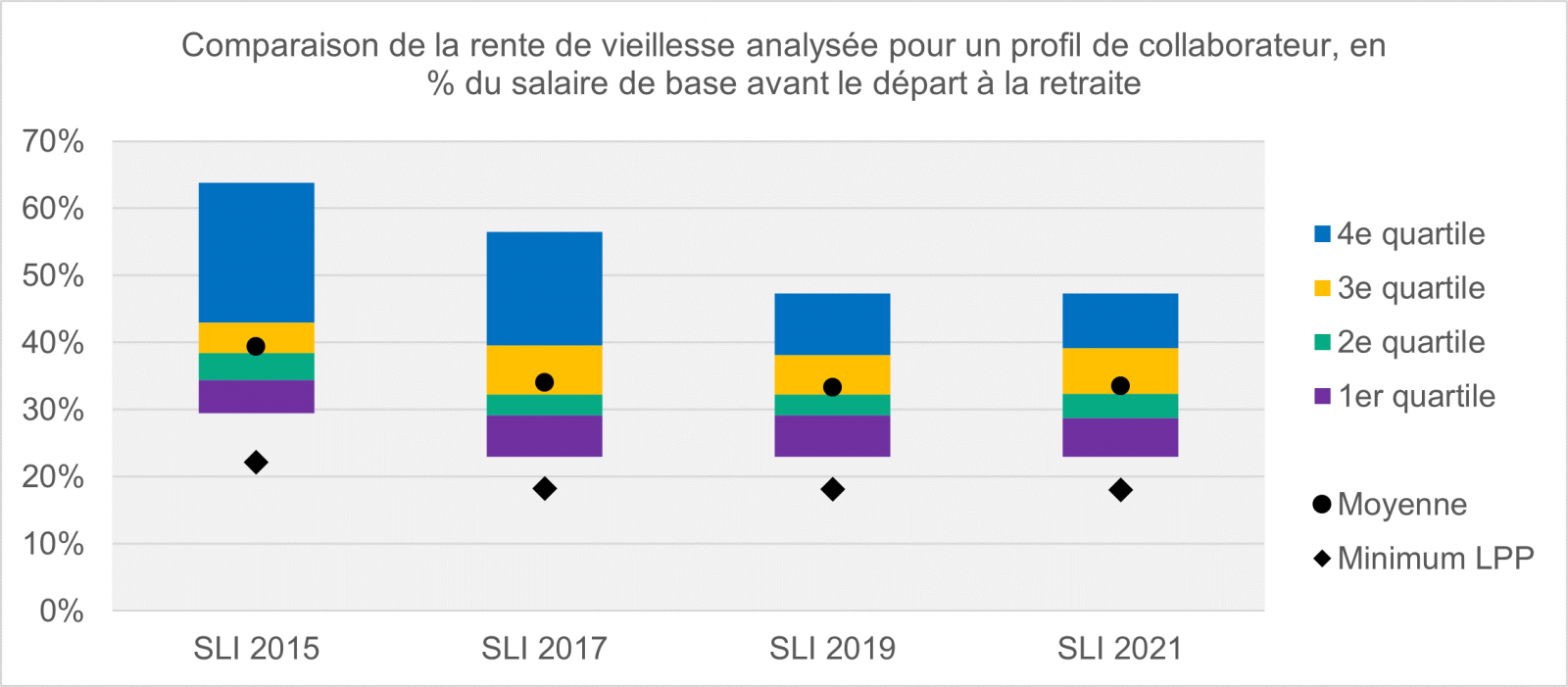

La baisse de la rentabilité des placements et la hausse de l’espérance de vie sont à l’origine de la diminution des taux de conversion observée depuis plusieurs années. De nombreuses caisses de pension ont procédé à une réduction drastique de ce paramètre ou ont annoncé une baisse au cours des prochaines années. Sans mesures de compensation appropriées, cette évolution risquerait d’entraîner des pertes considérables au niveau des rentes. Mais la tendance semble enfin avoir été enrayée: les taux de conversion des plans de prévoyance analysés n’ont pas diminué depuis la dernière étude et stagnent à un pourcentage moyen d’environ 5,2% à l’âge ordinaire de la retraite. Compte tenu de la stabilité des cotisations d’épargne, les rentes de vieillesse prévues n’ont donc pas diminué, ceci pour la première fois depuis de longues années. Une nouvelle d’autant plus réjouissante que les perspectives sont positives. En effet, selon la directive technique actuelle des experts en caisses de pension, la limite supérieure du taux d’intérêt technique a augmenté depuis l’année dernière, raison pour laquelle les taux de conversion ne devraient pas diminuer, du moins pour le moment.

Dans les faits, le phénomène de l’individualisation touche surtout le troisième pilier. Deux tendances majeures se sont toutefois imposées au cours des dernières années, offrant aux assurés une véritable valeur ajoutée. La première concerne les plans d’épargne au choix, toujours plus proposés par les caisses de pension, qui permettent aux assurés de choisir le montant de leurs cotisations parmi un maximum de trois échelles. Ceux-ci ont donc la possibilité de verser plus ou moins d’argent à leur caisse de pensions en fonction de leur situation financière. Les plans d’épargne au choix sont également intéressants en termes d’optimisation fiscale, des cotisations plus élevées se traduisant par un potentiel de rachat plus important. Selon l’étude actuelle, 90% des entreprises proposent aujourd’hui des plans d’épargne au choix, contre seulement 60% il y a six ans.

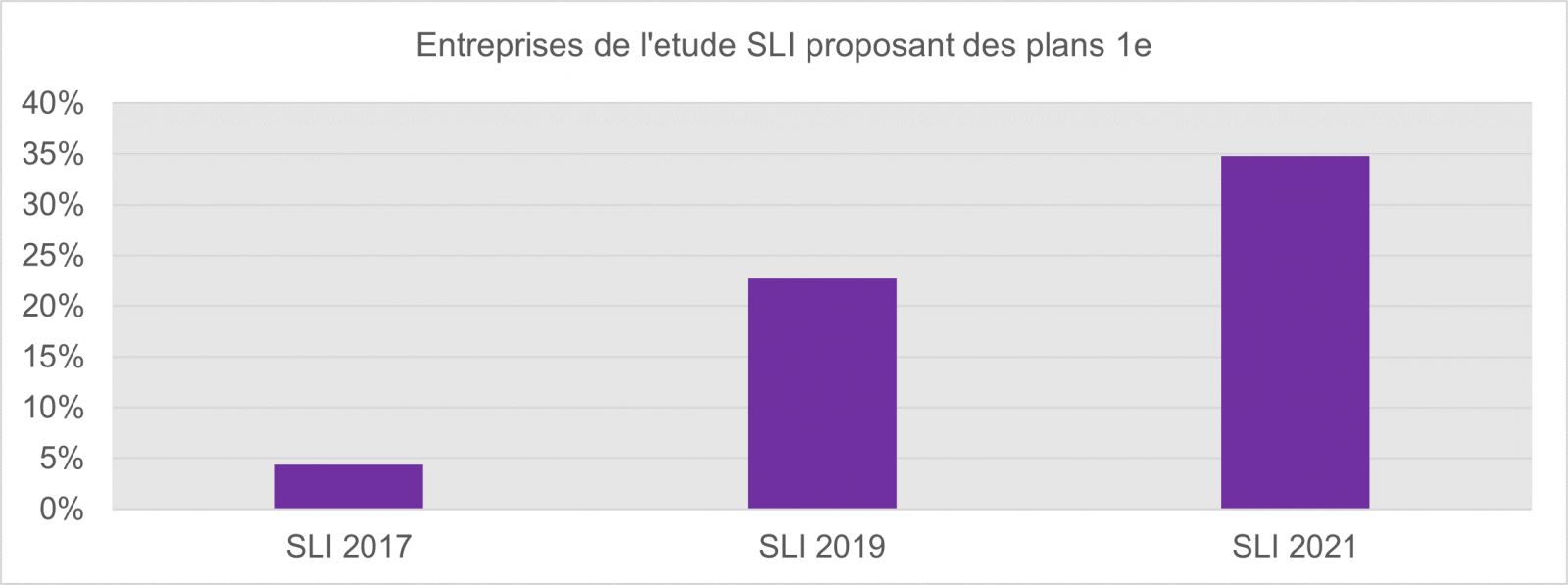

La deuxième tendance observée en matière d’individualisation est celle des plans 1e, en forte augmentation. Une entreprise examinée sur trois propose désormais ces plans, qui n’existaient pratiquement pas il y a quelques années encore.

Dans le cadre des plans 1e, les assurés peuvent choisir eux-mêmes leur solution parmi une série de stratégies de placement, et ils ont donc leur mot à dire sur la manière dont les fonds sont investis. Le rendement des placements est ensuite reversé directement aux assurés, de sorte que la rémunération des intérêts ne relève pas du Conseil de fondation. Si cette solution offre un potentiel de rémunération plus élevée, elle s’accompagne également de risques de perte. En effet, les éventuels rendements négatifs sont à la charge des assurés, tandis qu’un plan de prévoyance classique ne peut pas comporter de rendement négatif. Dans leurs jeunes années, les assurés devraient donc investir dans des portefeuilles plus agressifs avant de réduire progressivement le risque de placement. Cette mesure offre en moyenne des rendements nettement plus élevés que ceux des plans de prévoyance classiques. À noter également que les plans 1e n’existent que pour les parts de salaire élevées, à partir de CHF 130’000.- environ. Une prévoyance de base solide est donc garantie pour tous les assurés.

Les générations futures doivent-elles s’attendre à des rentes de vieillesse moins élevées? Non, et pour plusieurs raisons. D’une part, nous estimons que la diminution des taux de conversion ces dernières années a contribué à réduire nettement la redistribution entre rentiers et actifs. Il en résulte une meilleure rémunération possible de l’avoir d’épargne, et donc des rentes plus élevées. Exemple: pour une période de cotisation de 40 ans sans interruption, une rémunération supplémentaire de 1% correspond à une augmentation de l’avoir d’épargne de 23%. Une telle hausse permet de compenser la diminution des taux de conversion. D’autre part, les plans 1e peuvent espérer un taux d’intérêt nettement plus élevé que les plans de pension classiques, tandis que les plans d’épargne au choix permettent aux assurés de verser davantage de cotisations à la caisse de pension. L’avenir n’est donc pas aussi sombre qu’il n’y paraît. Un engagement est toutefois requis, non seulement de la part des caisses de pension et des entreprises, mais aussi des assurés.

L’étude de Willis Towers Watson a analysé les plans de prévoyance de 24 des 30 entreprises entrant dans la composition de l’indice boursier SLI (Swiss Leader Index) pour l’année 2021. Depuis 2009, les prestations des caisses de pension des entreprises entrant dans la composition de l’indice boursier SMI ou SLI ont été examinées tous les deux ans. L’ancienne et la nouvelle analyse se sont concentrées sur la structure des plans de prévoyance de chaque entreprise ainsi que sur les prestations qui en découlent. Tous les plans de prévoyance des entreprises (plans de base et éventuellement plans complémentaires), pour autant qu’ils aient été mis à la disposition de Willis Towers Watson, ont été considérés dans leur intégralité.