Les chiffres de l’inflation aux Etats-Unis ont fait rebondir les marchés. Le renchérissement demeure élevé et reste très loin de l’objectif de 2%.

La semaine dernière a été marquée par la publication des chiffres de l’inflation aux Etats-Unis qui a fait rebondir les marchés pour le plus grand soulagement des investisseurs.

La publication des chiffres de l’inflation de mercredi dernier est la première statistique positive concernant la hausse généralisée des prix depuis que la Réserve fédérale américaine (Fed) a commencé à resserrer sa politique monétaire. L’indice des prix est ressorti à 8,5% sur 1 an contre 9,1% le mois précédent. Le core (hors alimentation et énergie) a augmenté de 5,9% sur 1 an alors qu’on attendait une progression de 6,1%. L’indice des prix à la production a lui aussi marqué une pause, baissant de 0,5% en juillet par rapport à juin, amenant l’évolution des prix de production à 9,8% contre 11,3% en juin.

Ces statistiques ont donné l’espoir qu’un pic d’inflation a été atteint et de voir une Fed moins agressive lors de sa prochaine réunion en septembre. Le consensus table désormais sur une hausse de taux de 0,5% alors qu’il y a encore une semaine il misait sur 0,75%. Cependant, l’inflation demeure élevée comme le rappellent les différents membres du comité et reste très loin de leur objectif de 2%. Le président de la Fed de Minneapolis a rappelé le fait qu’il est irréaliste de s’attendre à une baisse des taux l’année prochaine et donc d’un revirement de la Fed en 2023. Les contrats à termes des fed funds reflètent désormais la probabilité de taux directeurs entre 3,25% et 3,5% à la fin de l’année et 3,75% - 4% à fin 2023.

Si nous décortiquons l’indice CPI, l’accalmie de juillet est principalement due à la baisse des prix de l’essence (-20%) alors que ceux de l’alimentation et des loyers, ne montrent pas de signe de fléchissement à l’heure actuelle. Par conséquent, l’inflation de base devrait rester largement au-dessus de l’objectif de 2% et légitimer le resserrement monétaire de la Fed lors de ses prochaines réunions.

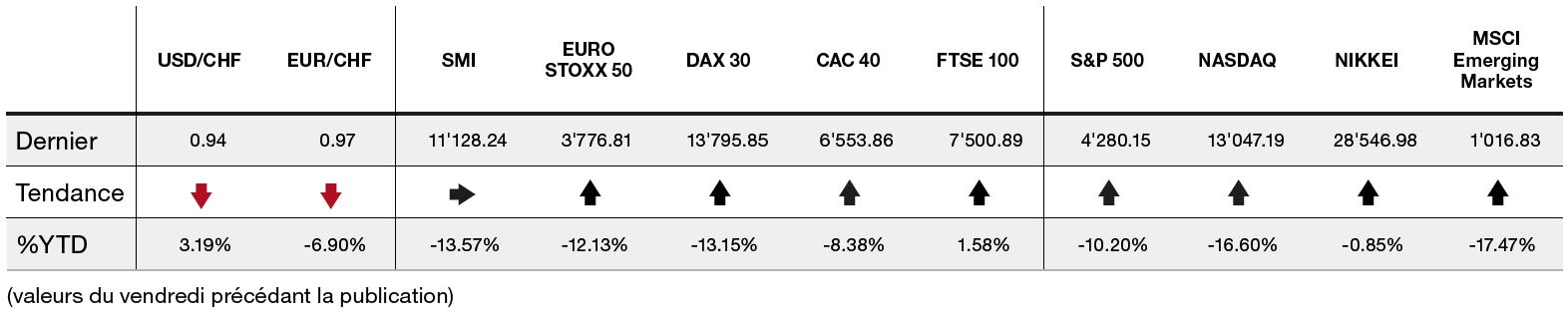

La réaction des marchés a été sans équivoque, 90% des titres des indices du SP500 et du Nasdaq ont clôturé en hausse mercredi. Cette semaine marque donc le retour à la prise de risque, avec le secteur de la technologie qui a connu un afflux majeur de capitaux. Le Nasdaq 100 est même sorti de son bear market, récupérant plus de 20% depuis les bas de juin, et le S&P500 s’approche de sa moyenne à 200 jours (4’330).

En Europe, les indicateurs publiés vendredi attestent d’un environnement économique toujours morose, les craintes que la zone euro tombe en récession en raison de la crise du gaz augmentent et font pression sur l’euro. Le marché continue d’anticiper un relèvement de 50 points de base des taux de la part de la Banque centrale européenne le mois prochain.

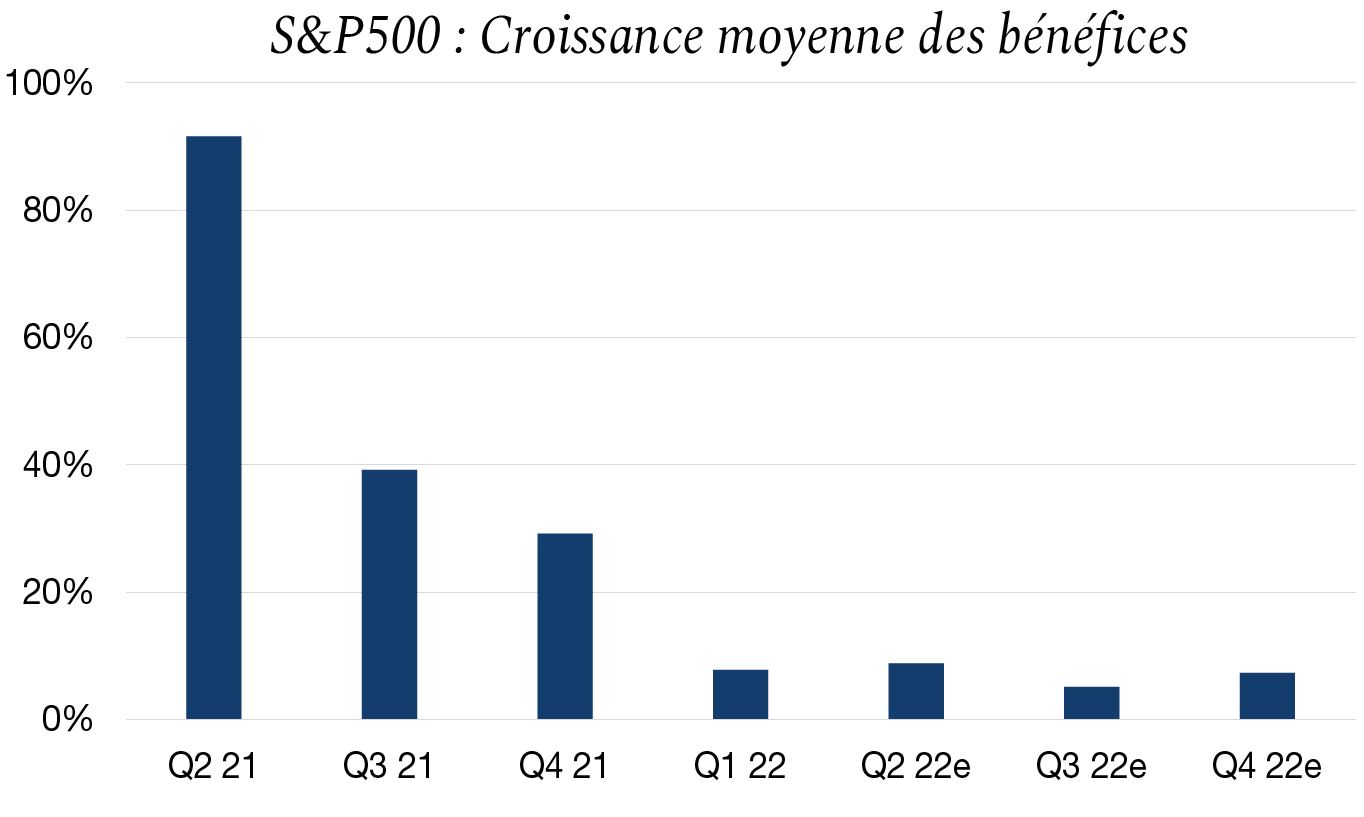

La deuxième saison des résultats 2022 touche bientôt à sa fin. Il est à noter que le marché n’a pas sanctionné les titres qui ont raté les attentes.

En effet, au cours de ce second trimestre les sociétés dont les résultats ont été inférieurs aux estimations des analystes ont été en moyenne récompensées par la plus forte hausse de cours en cinq ans.

Les entreprises du S&P500 qui n’ont pas atteint les attentes en matière de bénéfices ont gagné environ 0,6% après la publication de leurs chiffres, contrastant fortement avec la baisse de 1,2%, en moyenne, durant les saisons de résultats précédentes.

Cela démontre que le marché avait déjà intégré le sentiment négatif avant le début de la saison de publications des résultats.

Les secteurs perdants de ce trimestre ont été les financières, avec une contraction moyenne de leur bénéfice de 21%, suivi de la technologie et communication (-5%). Le grand gagnant est sans surprise le secteur de l’énergie, qui, lui, a vu son bénéfice moyen tripler.