L’idée que les hausses de prix pourraient s’aggraver, avec une persistance de l’inflation, a pris du terrain.

En septembre, tous les secteurs boursiers excepté l’énergie, sur fond d’envolée des prix du gaz et du pétrole, étaient en forte baisse. L’anticipation d’une Réserve fédérale américaine (Fed) procédant à une réduction de ses achats d’actifs dès novembre et les pressions inflationnistes accrues ont pesé sur le moral. Les signes de ralentissement économique en Chine et les aléas politiques à Washington n’ont guère aidé.

Le blocage au Congrès concernant le financement de l’Etat fédéral, avec un désaccord sur un relèvement du plafond de la dette et sur la taille du plan d’infrastructure, a exacerbé les tensions sur les taux longs. La rapidité de leur hausse fait que la gravité a gagné dans la bataille des investisseurs entre appât du gain et peur. Ainsi dans les enquêtes, le niveau d’opinions «bull» a plongé vers 23 tandis que celui d’opinions «bear» s’est envolé à 40. L’idée que les hausses de prix pourraient s’aggraver, avec une persistance de l’inflation, a pris du terrain. Ceci alimente la volatilité des actifs financiers, qui semblent à la merci des moindres fluctuations haussières ou baissières des marchés obligataires. En ce début octobre, les perspectives bénéficiaires pour le quatrième trimestre, avec la saison des résultats qui commence, et sur l’emploi ajoutent au froid dans l’air. Pour le mois de septembre, les créations d’emplois aux Etats-Unis, qui seront publiées ce vendredi, sont attendues à 470’000. Après la déception d’août, le chiffre est important pour l’orientation de la politique monétaire car la Fed vise le plein emploi.

Une question critique à l’heure actuelle est de savoir si le défilé de hausses de prix auquel nous assistons est ponctuel, dû à une demande excessive, suite à la réouverture des économies. Le cas échéant ça pourrait être limité par des politiques monétaires moins accommodantes. Ce n’est pas le cas si elles sont plus durables. Les coûts des produits plus élevés perturbent les investisseurs car ils rendent les banques centrales plus nerveuses et les consommateurs hésitants. Renforcer les chaînes d’approvisionnement pour limiter les disruptions va sans doute demander de la dépense d’investissement car face à une demande élevée les contraintes sont à la fois cycliques et structurelles.

En Chine, cœur manufacturier de la planète, la hausse des prix de l’énergie, avec un moindre recours au charbon pour réduire les émissions, et des coupes d’électricité ont forcé les usines à freiner la production. En septembre, l’indice PMI manufacturier a glissé au-dessous de 50, limite qui signale la zone d’expansion. L’indice PMI des services a cependant rebondi, après certaines restrictions liées au COVID. La semaine dernière les autorités ont demandé aux banques de soutenir le marché immobilier en facilitant les hypothèques, signe qu’une propagation du cas Evergrande, qui a fait défaut sur le paiement de certains intérêts, à d’autres entités les préoccupe. La crainte que Pékin autorise encore plus de ralentissement du PIB, pour rénover son modèle économique, accroit la nervosité des investisseurs.

Aux Etats-Unis, l’indice PMI manufacturier a augmenté à 61,1 poussé par un niveau de commandes élevé. Les délais de livraison sont toutefois nettement allongés.

Le mois de septembre a mis un terme à l’ascension fulgurante des marchés boursiers et avec les prévisions des bénéfices, qui pour la première fois depuis février ont fortement fléchi, révélant l’incertitude ambiante et mettant à mal le principal moteur du rally des actions.

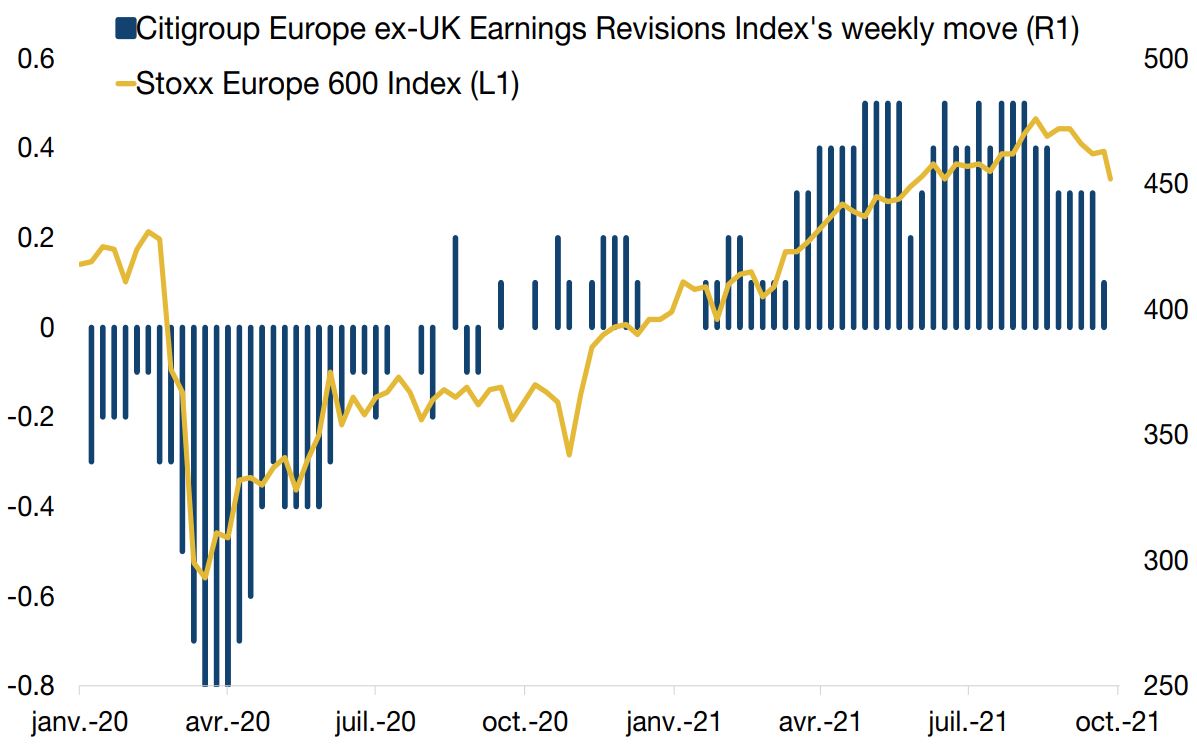

Depuis le mois de juillet, les révisions à la hausse des bénéfices sont de moins en moins fréquentes sous craintes de ralentissement économique et d’inflation pas si maitrisable. La volatilité sur le marché des actions est en hausse depuis le début de l’été et semble être à la merci de l’évolution des taux d’intérêt. Aujourd’hui, la plupart des analystes prévoit une correction, ou du moins un ralentissement, ce qui s’est reflété par la vente massive d’actions de la part des fonds de placement sur le marché ces dernières semaines. Ces sorties sont principalement dues au décaissement des dividendes américains et par un repositionnement plus neutre de la part des gérants pour le prochain trimestre qui s’avère plus timoré.

Le sentiment de marché est donc à la prudence, mais le quatrième trimestre étant historiquement bon pour les actions, il y a encore des raisons d’être optimistes. Surtout que les grands changements d’allocations ont maintenant été exécutés et l’incertitude intégrée dans les révisions des bénéfices.