Aux Etats-Unis, le dernier rapport de l’emploi a fait état d’une création d’emplois bien inférieure aux attentes. La zone euro pourrait retrouver son niveau d’avant pandémie d’ici la fin de l’année.

La semaine dernière les marchés sont restés dans l’expectative des fameux chiffres de l’emploi aux Etats-Unis, dévoilés vendredi. Les indices boursiers culminent à des niveaux records, avec le S&P 500 qui enregistre son 7e mois de hausse, témoignant une croissance solide grâce au soutien inconditionnelle des banques centrales. Cependant, le pic de la croissance semble avoir été atteint et une décélération de cette dernière est attendue cet automne avec une consommation qui devrait faiblir face aux craintes du variant Delta.

Le dernier rapport de l’emploi a fait état de créations d’emplois bien inférieures aux attentes, avec 235’000 emplois créés, contre 750’000 attendus. La reprise de l’emploi aux Etats-Unis a donc fortement ralenti dans un contexte marqué à la fois par des pénuries de main d’œuvre et une dégradation de la demande dans le secteur des services liée à la reprise de la pandémie. La plupart des postes censés concentrer les effets positifs de la réouverture de l’économie en pâtissent. Les secteurs du loisir et l’hôtellerie n’ont quant à eux pas créé d’emplois.

La semaine dernière, Jerome Powell, le patron de la Réserve fédérale (Fed) a laissé la porte ouverte au «tapering» (réduction des plans de rachats d’actifs) d’ici la fin de l’année. Il a pris soin de préciser qu’une réduction de ces achats d’actifs ne serait pas le signal d’un prochain relèvement des taux directeurs. La banque centrale doit cependant composer à la fois avec le ralentissement observé sur le marché de l’emploi et la multiplication de signaux inflationnistes portée entre autres par une hausse plus forte que prévue des salaires. En effet, le salaire horaire moyen est monté de +0,6% sur un mois et s’inscrit désormais en hausse de +4,3% sur un an.

Les craintes d’un éventuel «tapering» d’ici la fin de l’année vont s’intensifier à l’approche de la prochaine réunion de la Réserve fédérale agendée au 22 septembre.

En Europe, l’activité du secteur privé est restée forte en août, laissant suggérer que la zone euro pourrait retrouver son niveau d’avant pandémie d’ici la fin de l’année. Christine Lagarde a d’ailleurs démarré une opération de communication pour préparer les investisseurs à une diminution progressive du soutien monétaire de la BCE. La banque centrale européenne se réuni le 8 et 9 septembre et pourrait annoncer une réduction de son programme d’achat d’urgence, le fameux PEPP. Cela ne devrait pas pour autant marquer la fin de ses achats d’actifs, car son programme d’achat d’actifs du secteur public reste en place et devrait jouer un rôle prédominant d’ici mars 2022 et garantir une transition harmonieuse.

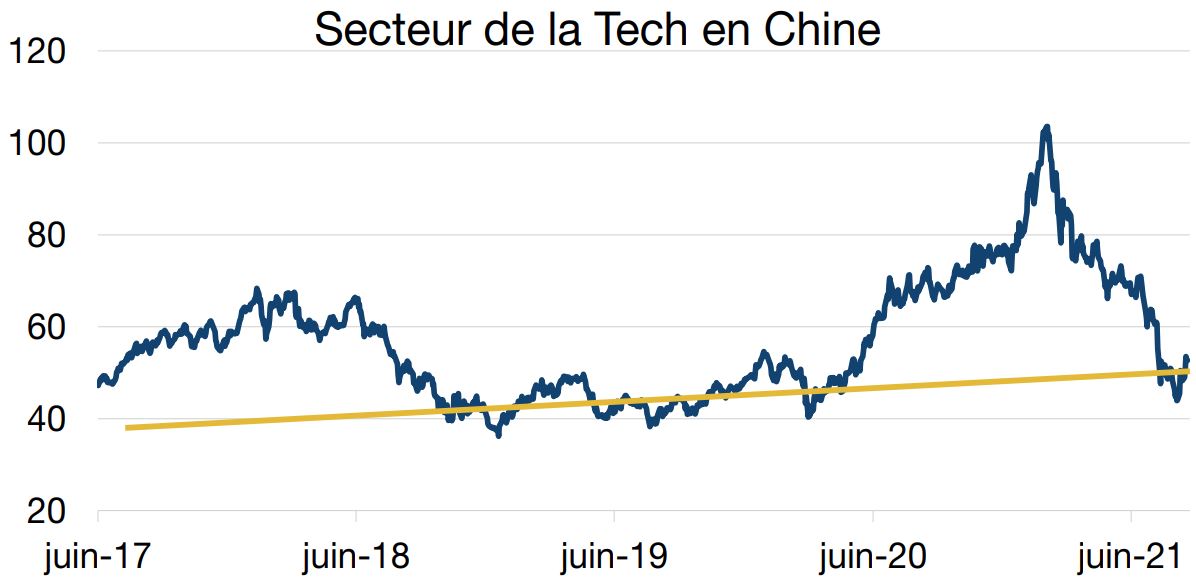

Le gouvernement chinois est intervenu à plusieurs reprises pour remettre à l’ordre les géants de la tech ainsi que d’autres entreprises du pays actives dans divers secteurs de l’économie. En plus du secteur de la technologie, les entreprises du secteur de l’éducation privée, des jeux en ligne à l’intention des enfants, de l’immobilier, entre autres, ont tous été confrontés à des resserrements de vis plus ou moins drastiques.

Le point commun de toutes ces interventions, parfois musclées, de remise à l’ordre? Le développement trop rapide de ces entreprises s’est trouvé en porte à faux par rapport aux objectifs de développement à long terme du gouvernement en créant une forme de risque pour l’Etat: formation de bulle dans l’immobilier, création trop marquée de disparité de richesse au sein de la société, risque de perte de contrôle de l’Etat sur la masse colossale de données accumulées par les sociétés de la tech, inégalité de chances des enfants face au système éducatif du pays et frein à la natalité… autant de bonnes raisons de rectifier les abus et réduire les risques de tension à long terme. Le message est clair: si les entreprises ont le droit de s’enrichir, cela ne peut en aucun cas se faire en contradiction avec les objectifs stratégiques de stabilité de la société et de maintien de la souveraineté de l’Etat chinois.

Le marché en ressort déstabilisé et les craintes des investisseurs ont conduit à des dégagements massifs de positions. Il n’en reste pas moins que le retour au calme et aux fondamentaux finit toujours par arriver. Les fleurons de la tech chinoise bénéficient du plus grand marché mondial en termes de population, de technologie de pointe et de perspectives de croissance importantes alors que les cours de ces titres se sont effondrés. Le niveau actuel représente à nos yeux un intéressant point d’entrée.