L’indice des prix à la consommation a progressé de 0,6% en juillet, bien plus qu’attendu.

Economie

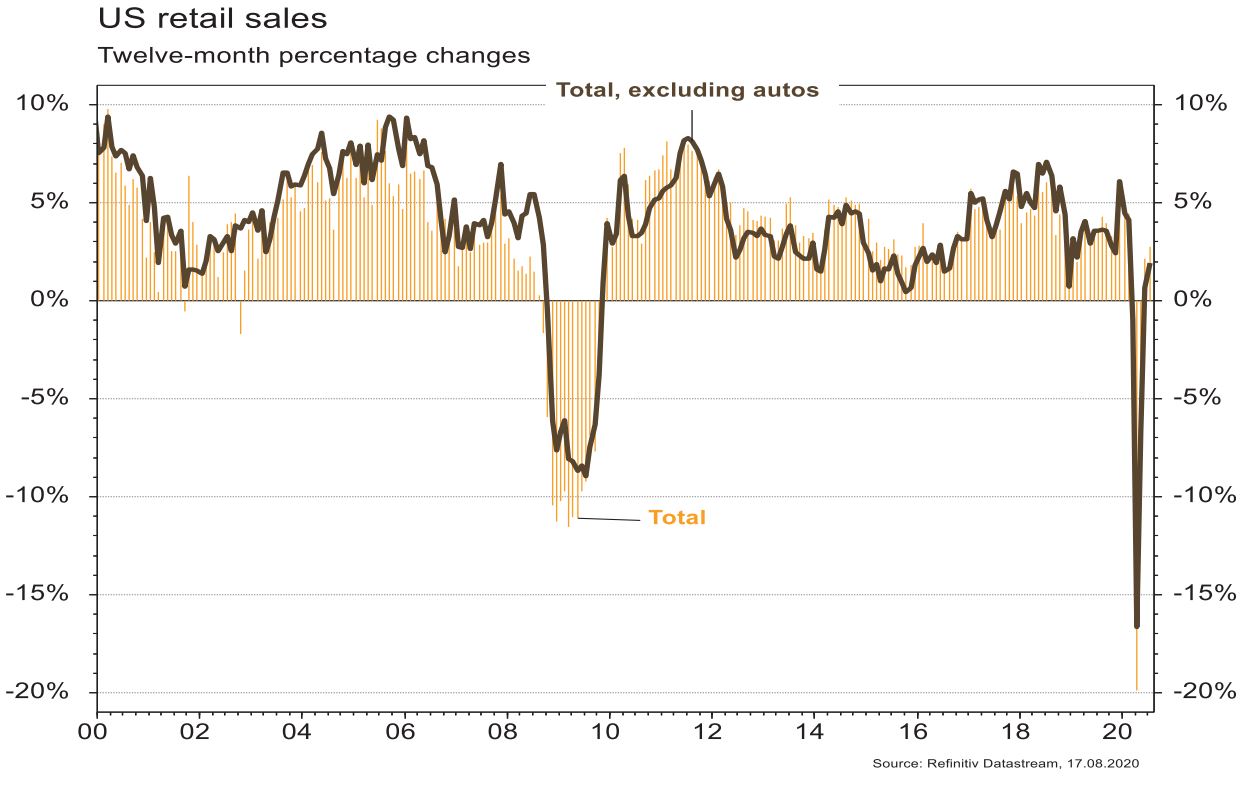

Aux États-Unis, la surprise de la semaine nous vient des chiffres d’inflation, étonnamment orientés à la hausse. L’indice des prix à la consommation a en effet progressé de 0.6% m/m en juillet, bien plus qu’attendu. Par ailleurs, la confiance des PME (NFIB index) recule légèrement de 100.6 à 98.8 le même mois; les ventes de détail hors auto affichent une hausse plus forte qu’escompté de 1.9% m/m et la production industrielle remonte de 3% m/m, en ligne avec le consensus. Dans la zone euro, la production industrielle rebondit de 9.1% m/m en juin. Quelques déceptions en Chine en juillet avec la production industrielle qui avance moins qu’escompté (+4.8% a/a) et des ventes de détail qui se contractent de 1.1% a/a alors qu’une stabilisation était attendue.

Climat

Selon des données de Morningstar reportées par UBS, les encours des fonds gérés selon les principes ESG (Environnement, Social et Gouvernance) ont passé la barre du trilliard de dollars sous gestion. L’afflux a été marqué dans la période de confinement dans le sillage du COVID-19, avec plus de 71 mia$ investis au 2T-2020. UBS estime que cette tendance résulte notamment des près de 600 mia$ d’investissements verts annoncés récemment par les 50 premières économies mondiales.

Obligations

Les taux souverains ont rebondi de 14.5 et 8.7pb sur la semaine respectivement aux US et en Allemagne. Le marché primaire IG USD a vu de nombreuses émissions de référence par des grandes capitalisations (Alphabet, Chevron, Apple, Toyota). Cette semaine devrait être encore chargée et permettre à 2020 de dépasser le record de 1.3T USD émis en 2017 sur ce marché. Le marché primaire EUR IG est quant à lui entièrement à l’arrêt pour la deuxième semaine consécutive.

Sentiment des traders

Bourse

Dans une semaine pauvre en statistiques et en résultats trimestriels, les relations sino-américaines ainsi que la résurgence des cas de COVID devraient nous donner la direction à prendre cette semaine. A moins que les résultats de Walmart nous permettent finalement d’aller chercher un record sur le S&P. On reste néanmoins positif pour la semaine.

Devises

Importante prise de bénéfices sur l’or (2050 $/oz -1863$/oz) la semaine passée, l’once d’or consolide actuellement autour des 1953 $/oz. La faiblesse du $ perdure: $/CHF 0.9080, €/$ 1.1855. Avec la remontée des cas de Covid-19 en Europe nous sommes positifs sur les valeurs refuges: CHF et GBP. Nos fourchettes $/CHF sup. 0.90 rés. 0.93, €/$ sup. 1.1650 rés.1.1915, £/$ sup. 1.2950 rés. 1.3250.

Marchés

Semaine globalement positive pour les actifs risqués: les actions progressent de 0.6% aux États-Unis, de 0.4% dans les émergents et de 1.2% en Europe. Les « spreads » de crédit sont plutôt inchangés alors que les taux souverains remontent de plus de 10pb aux US et un peu moins en zone euro. Le dollar recule (dollar index: -0.4%) sans permettre à l’or (-4.5%) d’en profiter, plus pénalisé par la remontée des taux longs. À suivre cette semaine: confiance des promoteurs immobiliers (NAHB), mises en chantier, permis de construire, «minutes» de la Fed, indicateurs économiques régionaux avancés (Empire, Philadelphie), PMI manufacturier et des services aux US; confiance des ménages, PMI manufacturier et des services dans la zone euro.

Marché suisse

A suivre cette semaine: commerce extérieur juillet (AFD), commandes et CA secteur secondaire T2 (OFS) et marché de l’emploi T2 (OFS).

Publication des résultats de: Schweiter, Metall Zug, V-Zug, Gurit, Huber+Suhner, Arbonia, Geberit, Komax, Medartis, PSP Swiss Property, Orascom DH, Orior, Sensirion, Implenia, Zur Rose, BCV, Siegfried, Kudelski, Von Roll, Bachem, Flughafen Zürich et U-blox.

Actions

COMET (Conviction suisse) a publié de bons résultats S1 détaillés, après la préannonce du 20 juillet dernier. La division PCT (semiconducteurs) a tiré à elle seule une publication sinon assez marquée par le ralentissement des marchés finaux des divisions rayons-X (IXM & IXS), marqués par la crise du Covid-19.

RELX (Core Holding) a bénéficié de la publication des résultats S1 de Wolters Kluwer, des chiffres supérieurs aux attentes (CA +4%), soutenus par le « Small Business Act » aux USA (prêts d’urgence, pour lesquels WK a fourni les solutions logicielles).

VISA (US Core Holding): Mastercard a publié des résultats T2 supérieurs aux attentes, même si les revenus sont en recul de 19% (Covid). Le secteur des paiements va ressortir plus fort de la crise. Nexi, Worldline, Adyen sont les européens les mieux placés.

VZ HOLDING (Conviction suisse) a publié des résultats solides. La dynamique commerciale est bonne, avec une forte croissance du nombre de clients wealth management et une amélioration des ventes croisées. Mais la valorisation intègre déjà en grande partie cette robustesse très supérieure à la concurrence.

ZURICH (Satellite) a publié la semaine dernière un bénéfice net au S1 en ligne avec les attentes, à 1.2mia$. Mais la solvabilité Z-ECM (modèle interne), à 102% a un peu déçu le marché, même si cela reste très solide. Sinon, l’accélération de la hausse des taux de primes est de bon augure pour la rentabilité future.

.JPG)