Economie

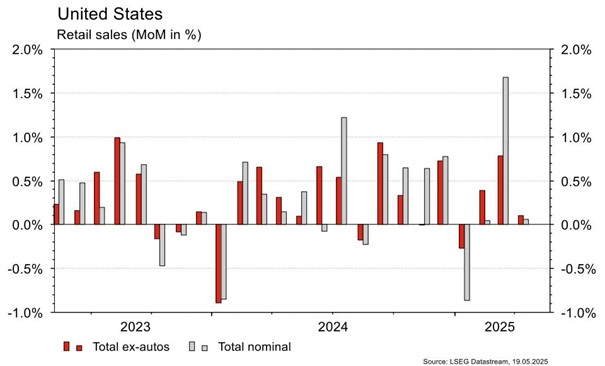

Les statistiques publiées aux Etats-Unis ont eu tendance à décevoir. La confiance des PME recule de 97,4 à 95,8 en avril, mais un peu moins qu’attendu (95). En revanche, celle des ménages (Univ. du Michigan) déçoit en mai en passant de 52,2 à 50,8 (vs 53,4 est.) tout comme celle des promoteurs immobiliers (NAHB) qui chute de 40 à 34 alors qu’une stabilisation était attendue. Les ventes de détail (hors auto) ne progressent que de 0,1% m/m en avril (vs 0,3 est.) et la production industrielle est inchangée (vs +0,1% m/m est.). La croissance plus modérée qu’escompté des prix à la consommation (+0,2% m/m et +2,3% a/a vs +0,3% m/m et +2,4% a/a est.) rassure. En zone euro, la production industrielle rebondit de 2,6% m/m en mars (+3,6% a/a), plus qu’attendu (+2% m/m) résulte de l’anticipation des droits de douane. En Chine, les nouveaux crédits augmentent, mais un peu moins qu’espéré: la détente de la PBoC n’est pas terminée.

Limites planétaires

Selon l’Agence Internationale de l’Energie, la demande de Cuivre excédera de 30%, en 2035, l’offre des gisements actuels et des projets de développements annoncés.

Obligations

Aux US, les discussions sur le budget ont pesé sur l’UST 10y qui prenait près de 10pb sur la semaine, malgré des publications économiques globalement négatives (confiance des PME et du consommateur en recul, permis de construire en forte contraction). En Europe, le Bund 10y prenait 3pb et l’OAT terminait inchangé, avec une production industrielle qui a surpris à la hausse et un sentiment des investisseurs qui était plus négatif qu’attendu en Allemagne. Cette semaine, le marché sera attentif aux PMI manufacturiers et des services et aux développements concernant le budget US.

Sentiment des traders

Bourse

La dégradation de la note US par Moody’s affectait les marchés ce matin, avec les taux américains qui prenaient l’ascenseur (10y à 4,53% et 30y à 5%) ainsi que les futures US en baisse de 1% environ. Des données immobilières seront publiées aux US alors qu’en zone euro, nous aurons le CPI et les prévisions économiques de la Commission européenne. Les marchés vont être une fois de plus chahutés.

Devises

La perte du AAA US oriente le $ à la baisse ce matin: €/$ 1,1238, $/JPY 144,88, $/CHF 0,8334. La volatilité devrait rester présente cette semaine. La tendance haussière sur l’€ se confirmerait en cas de cassure de la rés. € 1,1260, sinon un test du sup. 1,1070 est possible. Malgré la menace de taux négatifs le CHF reste stable à €/CHF 0,9360, sup. 0,9290, rés. 0,9420. L’or se traite à 3232 $/oz, sup. 3203, rés. 3283. Nos fourchettes: $/CHF 0,8270-0,8420, £/$ 1,3290-1,3415, $/JPY 143,45-147,20.

Marchés

La réduction des droits de douane entre les US et la Chine a permis de raviver l’appétit au risque malgré les déceptions économiques. Ainsi, les actions US bondissent de 5,3% (Europe: 2,1%; Emergents: +3%), le dollar (dollar index) s’apprécie de 0,8%, l’or chute de 4,9% et les cours du baril remontent de 2,3%. La hausse des taux souverains à 10 ans de 7pb aux US (ils sont stables ailleurs), avant même l’annonce du «downgrade» de la note de crédit des US par l’agence Moody’s, ramène le coût de la dette américaine sur le haut de la fourchette des deux dernières années, un niveau élevé. A suivre cette semaine: PMI manufacturier et des services, ventes de maisons neuves et anciennes aux Etats-Unis; PMI manufacturier et des services et confiance des ménages dans la zone euro; ventes de détail, production industrielle et investissements en Chine.

Marché suisse

A suivre cette semaine: deuxième estimation statistiques d’hébergement avril (OFS). Les sociétés suivantes publieront des chiffres: Sunrise, Swiss Life, EFG International, SoftwareONE, Ypsomed, Galenica et Julius Baer. Et VAT Group tiendra sa journée des investisseurs.

Actions

ASSA ABLOY (Core Holdings) acquiert l’allemand TeleAlarm Group, spécialiste des technologies de téléassistance pour les centres de soins sociaux et les soins à domicile: 70 salariés pour 29 millions d’euros de chiffre d’affaires, soit 0,2% du CA groupe.

MICROSOFT (Core Holdings), confronté à une concurrence accrue ¬d’OpenAI, voit son rôle dans l’écosystème IA évoluer: alors que ChatGPT gagne en popularité, Copilot fait face à une moindre visibilité (en particulier sur le B2C), poussant la firme à se repositionner comme acteur neutre en ouvrant Azure à d’autres modèles. Parallèlement, OpenAI scelle un contrat stratégique de 4 milliards de dollars avec CoreWeave, renforçant son autonomie.

SIEMENS (Satellites): à l’occasion des résultats 2T-2025, le CEO du groupe a appelé le Chancelier allemand Friedrich Merz à «agir de manière responsable dans cette période difficile», en soutenant la croissance du pays.

TSMC (Satellites) envisage une augmentation moyenne de ses prix de l’ordre de 10%, incluant une possible hausse allant jusqu’à 30% pour la production en technologie 4 nm en Arizona, afin de refléter les coûts liés à la fabrication «Made in USA», selon les médias taïwanais (ETToday).

VOLKSWAGEN (Satellites): plusieurs actionnaires importants ont demandé au CEO Oliver Blume, également patron de Porsche (que VW contrôle à 75%) d’abandonner un des deux postes de direction… un sujet de gouvernance récurrent depuis la mise en bourse de Porsche en 2022.

Graphique du jour

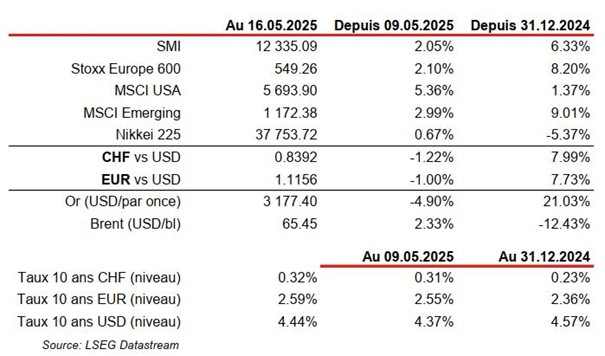

Performance