Economie

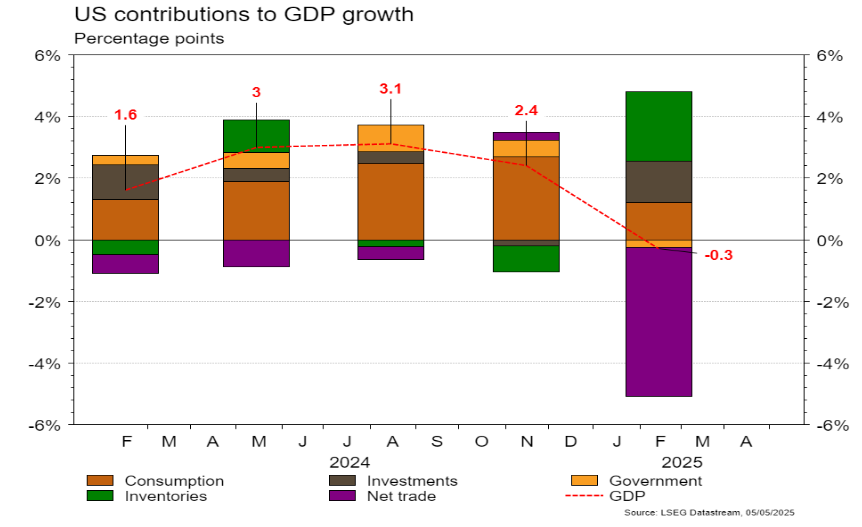

Les statistiques publiées aux Etats-Unis ont été en demi-teinte. L’ISM manufacturier recule en avril, mais moins qu’attendu de 49 à 48,7 (vs 47,9 est.). La confiance des ménages en revanche déçoit et chute de 93,9 à 86 le même mois. Le rapport sur l’emploi est proche des attentes: 177’000 postes ont été créés en avril et le taux de chômage est inchangé à 4,2%. La contraction du PIB au T1 (-0,3% t/t annualisé) est due aux fortes importations en anticipation des droits de douane et ne reflète pas une faiblesse de la demande domestique. Dans la zone euro, la croissance du PIB au T1 (+0,4% t/t; +1,2% a/a) a dépassé les attentes. L’inflation générale est inchangée en avril (+2,2% a/a) mais la sous-jacente remonte de +2,4 à +2,7% a/a. En Chine, le PMI manufacturier recule plus qu’attendu (de 50,5 à 49 vs 49,7 est.) et celui des services de 51,2 à 50,4 (vs 50,6 est.).

Limites planétaires

La dernière mise à jour de la base de données des projets CCUS (Captage, utilisation & stockage de carbone) de l’Agence Internationale de l’Energie, montre des progrès limités, sur un an. À ce jour, un peu plus de 50 miot de capacités de captage annuel et de stockage du dioxyde de carbone sont en service. La capacité de captage est attendue à 430 miot p.a. d’ici 2030, soit 1,1% des c.38 miat p.a. d’émissions liées à l’énergie.

Obligations

Aux US, l’UST 10y prenait 7pb sur la semaine après des chiffres macro en demi-teinte, les JOLTS et le PIB du T1 étant sous les attentes tandis que le PCE, l’ISM et les NFP surprenaient à la hausse. En Europe, le Bund et l’OAT 10y prenaient également 6pb sur une semaine raccourcie, avec un CPI supérieur aux attentes mais un rebond des PMI manufacturiers. Cette semaine, le meeting de la Fed sera décisif pour orienter le marché.

Sentiment des traders

Bourse

L’attention se portera cette semaine sur la réunion du FOMC qui ne devrait pas voir de baisse de taux et les commentaires de J.Powell à cette occasion. Sinon, côté macro, il y aura l’ISM des services et la balance commerciale aux US, le PPI et les ventes de détail en zone euro. Du côté des trimestriels, nous aurons AMD, Disney, Novo Nordisk, Zurich Assurances.

Devises

Suite aux chiffres US de vendredi, le dollar s’est affaibli et traite ce matin à: €/$ 1,1327 et $/CHF 0,8265. La tendance haussière à court terme sur l’€/$ semble persister, le sup. 1,1275 est crucial, un test de la rés. 1,1420 est possible. Les cambistes seront focalisés sur la réunion de la Fed, attendant un statu quo; ainsi que sur de possibles accords douaniers. La livre est orientée à la hausse à £/$ 1,3285, sup. 1,3245 rés. 1,3440. L’€/CHF est stable à 0,9362, sup. 0,9310 rés. 0,9420. L’oz d’or est à 3'261$/oz, sup. 3'220 rés. 3'310.

Marchés

La disponibilité de la Chine à ouvrir des négociations dans la guerre commerciale avec les US a soutenu l’appétit pour le risque. Ainsi, les actions progressent fortement (US: +2,9%; Europe: +3,1%; émergents: +3,3%), les taux souverains à 10 ans se redressent (dollar: +7pb; euro: +6pb) sauf en Suisse (-15pb) et l’or recule légèrement (-0,3%). La chute de 8,4% des cours du pétrole indique néanmoins que les perspectives de croissance sont au mieux incertaines. À suivre cette semaine: ISM des services, balance commerciale et réunion de la Fed aux Etats-Unis; indices des prix à la production, indice de confiance Sentix et ventes de détail dans la zone euro; réserves de change, balance commerciale et inflation en Chine.

Marché suisse

A suivre cette semaine: inflation avril (OFS), indicateur de l’emploi T2 (KOF), chômage avril (Seco), sondage conjoncturel (KOF), réserves de devises à fin avril (BNS) et climat de consommation, sondage avril (Seco).Les sociétés suivantes publieront des chiffres: Oerlikon, Geberit, Adecco, Zurich Insurance, Montana Aerospace, Valiant, Swisscom, Lonza et Sonova.

Actions

Nous retirons AMAZON de notre liste Core Holdings. Le choc tarifaire attendu sur les importations chinoises devrait peser significativement sur les marges et la dynamique de croissance. Le consensus a légèrement abaissé la marge d’EBIT 2025e à 11,2% (contre 11,7% en janvier), un niveau qui semble peu cohérent avec l’ampleur des hausses tarifaires à venir; un scénario «mitigé» plus réaliste situe cette marge autour de 9,7%.

Nous sortons temporairement BASF de la liste Satellites, en raison du manque de visibilité sur l’activité à court terme. Les raisons pour lesquelles nous avions entré le titre restent intactes (changement stratégique, programme de réduction des coûts, potentiel à la hausse lié au programme de relance en Allemagne et en cas d’un cessez le feu Ukraine-Russie), mais sont contrebalancées à court terme par le risque de récession US.

Sortie de COLOPLAST de la liste Core Holdings: rare profit warning de la société la semaine dernière. L’activité est pénalisée par la faiblesse de la Chine et de la division Urologie. L’année 2025 s’annonce comme une nouvelle année de transition. Il faudra attendre 2026 pour qu’une accélération de la croissance de l’activité se matérialise.

Secteur de l’Énergie: l’Opep+ a annoncé une nouvelle augmentation de production de 411 kbl/j dès juin. Mouvement à lire comme une guerre de prix, après la perte de c. 4 miobl/j de parts de marché vs 2018. Les effets seront baissiers sur les prix et l’inflation générale. Nous réitérons notre vue négative sur le secteur.

Graphique du jour

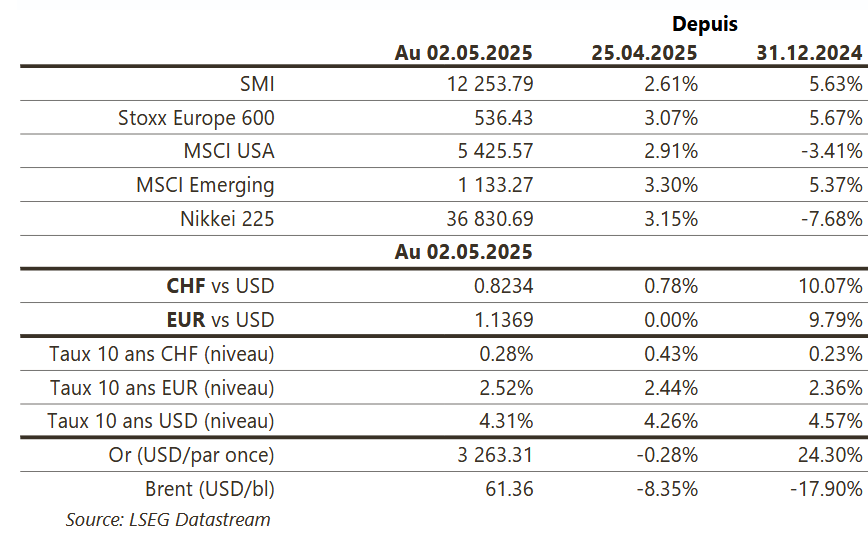

Performance