Economie

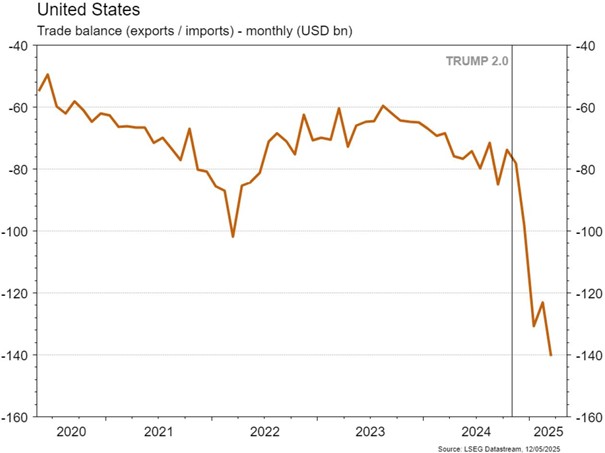

Les statistiques publiées aux Etats-Unis n’ont pas été nombreuses. On signalera l’amélioration de la confiance des directeurs d’achats dans les services ISM de 50,8 à 51,6 en avril (vs 50,2 est.) et un déficit de la balance commerciale qui se creuse en mars (de 123.2 à 140.5 milliards de dollars), en anticipation des futurs droits de douane. Dans la zone euro, la confiance des investisseurs Sentix se redresse plus qu’attendu en mai (de -19,5 à -8,1 vs -11,5 est.). En se contractant de 1,6% m/m en mars, l’indice des prix à la production rassure (+1,9% a/a). Enfin, en Chine, la PBoC poursuit sa détente monétaire en réduisant de 0,5% (à 9%) le taux de réserves obligatoires pour les grandes banques commerciales. La vigueur des exportations en avril (+8,1% a/a), témoigne de sa capacité à contourner, pour l’instant, les droits de douane américains.

Limites planétaires

En raison des coupes budgétaires sur le suivi du changement climatique décidées par l’administration Trump, la National Oceanic and Atmospheric Administration (Noaa) a annoncé qu’elle cessait d’alimenter les bases de données constituées depuis 1980 sur le climat et les catastrophes climatiques (inondations, vagues de chaleur, incendies de forêts, etc…). Les données historiques seront archivées.

Obligations

Le 10y UST prenait 10pb la semaine dernière, aidé par un ISM des services en hausse et plus haut qu’attendu ainsi que des incertitudes encore fortes concernant l’évolution des droits de douane imposés par l’administration américaine. Comme attendu, la Fed a gardé ses taux directeurs inchangés. En Europe, le Bund 10y restait stable (+3pb), après une semaine marquée par l’élection au second tour de F.Merz comme chancelier. Cette semaine sera riche en publications économiques aux US, avec notamment le NFIB, le CPI et la confiance des ménages mesurée par l’Université du Michigan.

Sentiment des traders

Bourse

Weekend de négociations tous azimuts avec la réunion sino-US (10% et 30% de taxes au final), trêve au Cachemire, discussions sur le nucléaire entre les US et l’Iran et réunion pour la paix jeudi entre la Russie et l’Ukraine. Côté macro, nous aurons le CPI, le PPI, la production industrielle et des chiffres sur l’immobilier aux US alors qu’en zone euro seront publiés le ZEW et le chômage.

Devises

Les nouveaux tarifs temporaires annoncés par S.Bessent ce matin (30% sur les biens chinois et 10% sur les biens US), font bondir le $: €/$ 1,1136, $/CHF 0,8430, $/JPY 147,40. Le cessez-le-feu entre l’Inde et le Pakistan a pesé ce matin sur le CHF et l’or: €/CHF 0,9373 et 3250$/oz. Les cambistes vont se focaliser sur les développements sino-US, nous sommes positifs sur le $. Nos fourchettes: €/$ sup. 1,1050 rés. 1,1330, $/CHF sup. 0,8270 rés. 8560, €/CHF sup. 0,9250 rés. 0,9423, XAU/USD sup. 3217 rés. 3335.

Marchés

Conformément aux attentes, la Fed a conservé ses taux inchangés, justifiant sa décision par la résilience de l’économie et un niveau d’inflation encore élevé. Dès lors, les taux souverains à 10 ans remontent de 10pb aux US (EUR & CHF: +3pb). Le dollar en profite (indice dollar: +0,3%), sans empêcher un rebond de l’or (+2,4%). Les actions évoluent en ordre dispersé (US: -0,4%, Europe: +0,3%; émergents: +0,5%) alors que les cours du pétrole se redressent de 4,2%. La désescalade avec la Chine dans la guerre commerciale va rassurer les investisseurs. À suivre cette semaine: confiance des PME (NFIB index) et des ménages (Univ. du Michigan), indice des prix à la consommation, ventes de détail, production industrielle et mises en chantier aux Etats-Unis; production industrielle dans la zone euro; indice des prix à la consommation en Chine.

Marché suisse

A suivre cette semaine: statistiques trafic aérien avril (Flughafen Zürich), prix production-importation avril (OFS), PIB T1 2025 (Seco) et statistiques d’hébergement avril (OFS).Les sociétés suivantes publieront des chiffres: Tecan, PSP Swiss Property, On Holding, Alcon, Orascom DH, Avolta, Lastminute, Züblin, Richemont, Swiss Re et Hilti.

Actions

ANGLO AMERICAN (sortie de la liste Satellites) : la probabilité que la cession des actifs de charbon métallurgique soit interrompue par Peabody devient élevée. Un tel mouvement détériorerait notre thèse d’investissement, en retardant le recentrage sur le cuivre et le minerai de fer. Au regard de cette incertitude, venant s’ajouter à un environnement macro qui se dégrade, nous décidons de sortir le titre de la liste.

SCHLUMBERGER est retiré de notre liste de recommandations Satellites, dans le sillage de la position plus agressive de l’Opep de remise accélérée de barils sur le marché, pouvant être perçue comme l’Acte I d’une nouvelle guerre des prix.

Secteur Pharmaceutique: D.Trump a déclaré qu’il signerait aujourd’hui un décret sur la mise en place d’une politique de prix MFN, basé sur la nation la plus favorisée, qui engendrerait pour les médicaments sélectionnés une baisse de prix de 30% à 80%. Le champ d’application et le mécanisme ne sont pas clairs, mais une telle politique devrait nécessiter un projet pilote en amont. Historiquement, les modifications apportées à Medicare et Medicaid ont dû passer devant le congrès (cf IRA).

Graphique du jour

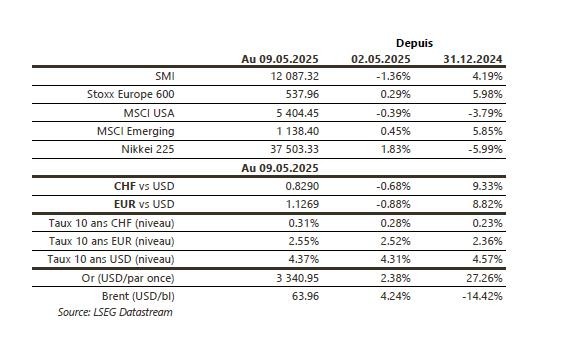

Performance