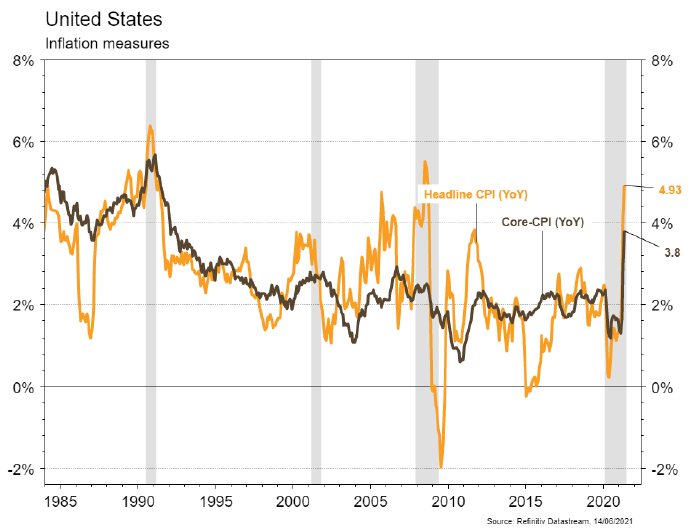

L’accélération de la croissance des prix à la consommation est plus forte qu’escompté: elle est de 5% a/a sur l’indice général et de 3,8% a/a pour l’indice sous-jacent.

Economie

Les statistiques publiées aux États-Unis sont globalement satisfaisantes, conformes aux attentes. La confiance des ménages (Univ. du Michigan) poursuit son redressement en juin, de 82,9 à 86,4 et celle des PME (NFIB index) est inchangée à 99,6, un niveau élevé. L’accélération de la croissance des prix à la consommation est plus forte qu’escompté: elle est de 5% a/a sur l’indice général et de 3,8% a/a pour l’indice sous-jacent. Dans la zone euro, la confiance des investisseurs Sentix rebondit plus qu’attendu en juin, de 21 à 28,1 et le PIB du T1 a reculé moins qu’initialement estimé (-0,3% t/t au lieu de -0,6% t/t). Enfin en Chine, les exportations (+27,9% a/a) et les importations (+51,1% a/a) progressent moins qu’attendu et les prix à la production accélèrent à +9% a/a.

Climat

Dans son étude «Actifs fossiles, les nouveaux subprimes?», l’Institut Rousseau rappelle que les 60 plus grandes banques mondiales ont financé les fossiles pour 3,4 tr€ sur 2016-2020. Les banques européennes porteraient 530 mia€ d’actifs fossiles, soit 95% de leurs fonds propres, au moment où le concept «d’actifs échoués» se développe. Les auteurs suggèrent donc une limitation plus ferme de ces financements, ainsi que la création d’une structure de défaisance spécifique.

Obligations

Malgré une hausse des prix à la consommation au-dessus des attentes (5% annuel vs. 4,7% attendu), les taux US terminent en forte baisse (-10pb sur le 10 ans). Tendance similaire en Europe (-6pb sur le Bund 10Y), bien que la BCE ait relevé de 60pb ses estimations de croissance pour 2021 et 2022. Le marché obligataire semble revenir sur la thèse de la reflation, facteur important dans la hausse des taux depuis le début de l’année, et acheter désormais le discours des banquiers centraux.

Sentiment des traders

Bourse

Avec le niveau du 10 ans US qui s’étiole, le spectre de l’inflation s’amenuise chez les investisseurs. Pour fêter ça, on clôturait à un plus haut sur le S&P et le SMI vendredi. Les volumes étaient faméliques, mais la tendance bullish est là! Une tendance qui devrait perdurer cette semaine, pour autant que M. Powell ne change pas le fond de son discours, qu’il tiendra mercredi après réunion du FOMC meeting.

Devises

Suite au discours de la BCE en fin de semaine, le $ a profité d’un léger rebond: €/$ 1,2110, $/CHF 0,8990, $/JPY 109.69, une cassure des niveaux €/$ 1,2080, $/CHF 0,9015 est nécessaire pour que le mouvement perdure. L’attention des cambistes sera focalisée sur la FED cette semaine. Notre CHF reste ferme €/CHF 1,0890. Nos fourchettes €/$ sup. 1,2030 res. 1,2260, $/CHF sup. 0,8930 res. 0,9109, €/CHF sup. 1,0860 res. 1,11.

Marchés

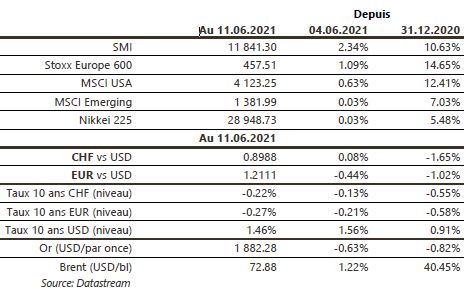

Malgré le relèvement de ses perspectives de croissance et d’inflation, la BCE confirme sa politique très accommodante et contribue à alimenter l’appétit pour le risque. Ainsi les actions monde progressent de 0,5% et les taux souverains à 10 ans reculent de 10pb aux US et en Suisse, et de 5-7pb en zone euro. Le pétrole poursuit sa hausse (+1,2%) et le cuivre monte de 0,4%. Le dollar se renforce (dollar index: +0,5%), pénalisant l’or (-0,6%). À suivre cette semaine: ventes de détail, indicateurs économiques avancés (Empire manufacturing et Fed de Philadelphie), production industrielle, confiance des promoteurs immobiliers (NAHB index) et réunion de la Fed aux US; production industrielle, balance commerciale, nouvelles immatriculations dans la zone euro; ventes de détail, production industrielle et investissements en Chine.

Marché suisse

A suivre cette semaine: statistiques parahôtellerie au T4 et en 2020, prix production-importation mai (OFS), prévisions conjoncturelles juin (Seco), rapport sur la stabilité financière 2021 (BNS), commerce extérieur & exportations horlogères mai (AFD), statistiques bancaires 2020 (BNS) et appréciation de la politique monétaire (BNS). Sinon, Sulzer et Zur Rose tiendront une journée des investisseurs.

Actions

MOWI (Core Holding): les nouvelles en provenance du Chili et de Norvège confirment que l’offre de saumon sera tendue cette année face à une demande mondiale qui se reprend (réouvertures des restaurants + consommation domestique)… le début des hausses de prix devrait s’accélérer et profiter aux marges de Mowi.

SFS (Conviction suisse): grâce à la poursuite d’une demande robuste et d’un pricing power très fort, le management a revu à la hausse ses prévisions pour 2021, tablant désormais sur une croissance organique des ventes d’environ 11%, à CHF1,9mia, avec une marge EBIT d’environ 15%.

Energie: nous confirmons notre vue structurellement négative sur le secteur Pétrole-Gaz, contraint de continuer à déprécier ses actifs fossiles et d’accélérer ses investissements dans les renouvelables, pour des rendements inférieurs. Nous sortons donc TotalEnergies, dernière recommandation du secteur, de nos listes.

Le Congrès américain a publié les détails de la législation pour accroître le contrôle public des entreprises Big Tech. On y retrouve cinq lois visant à réduire le pouvoir des plate-formes, à les cantonner à certains secteurs d’activité et à limiter leurs acquisitions de concurrents.